打破银行业垄断,势易时宜

- 发布时间:2016-02-29 21:30:50 来源:国际商报 责任编辑:罗伯特

|

英国银行汇丰控股2015年第四季度业绩出现自2009年以来的首次亏损,根据其日前公布的财报,这主要得因于营收下降,且发放给石油和天然气企业贷款的减值损失增加。

无独有偶,渣打银行近日公布,其出现27年来首次年度亏损,2015年净亏21.94亿美元。亏损原因也与汇丰类似:大宗商品价格持续走低,使其在大宗商品市场的贷款遭受损失。

不仅是汇丰和渣打,业绩表现不佳的银行遍布亚洲和欧美市场,如德国银行等欧洲银行遭受着经营业绩下滑的痛苦,富国银行等美国银行称,低油价的威胁在于会使勘探公司和石油生产商无法偿还贷款。相比一年前,美国银行业涉及石油和天然气的存在违约风险的贷款数量高达5倍。

在全球经济复苏乏力的背景下,银行利润是皮之不存、毛将焉附。实体经济无法继续输送利润给银行,反而可能把亏损转嫁给银行,银行岂能鹤立于糟糕的实体经济而自赏?

另外一个不容忽视的信号是,互联网金融的崛起对传统银行业的冲击将是深刻而长远的。其中网络支付特别是移动互联网支付正蚕食着传统银行的一大块业务。笔者在最近一次的国内旅行中发现,吃购住行所涉几乎都可通过微信完成付款。目前除了中国的支付宝、微信支付外,美国的Applepay与谷歌、韩国的三星支付已经在全球生根,商业银行包括主打银行卡的花旗银行都将面临巨大挑战。

反观我国,2015年在国内经济不振的情况下,商业银行净利润增长仍取得了2.43%的业绩(较2014年9.6%的增速下降约7.2个百分点),但未来增速继续下滑已成共识。同时银行不良贷款率于2015年末达到1.67%,2016年可能会突破2%。而且,随着我国“去库存”“去过剩产能”“去杠杆”的供给侧改革真正开始,许多隐形的银行呆坏账将会暴露更多,届时银行的利润可能都覆盖不了显现的不良债务。

但眼前真正令人焦虑的是,移动互联网支付对传统银行业的冲击,以及随之衍生而来的移动银行的发展速度要远远超出传统银行的想象。如2014年支付机构处理的互联网支付业务是215.30亿笔,金额超17万亿元,其中移动支付业务153亿笔,为8.24万亿元,比前一年增加了300%和592%。2015年移动支付的发展更为迅猛,据中国互联网信息中心(CNNIC)统计,2015年支付宝和腾讯的微付客推动了手机支付的发展,增长了64.5%,用户总量达到3.57亿。并1月CNNIC发布的一份报告显示,中国有超过6.88亿人使用互联网,其中90%的网络用户通过智能手机上网,相当于中国有6.19亿人拥有智能手机,这些人已是或终将成为移动支付和移动银行的拥趸。

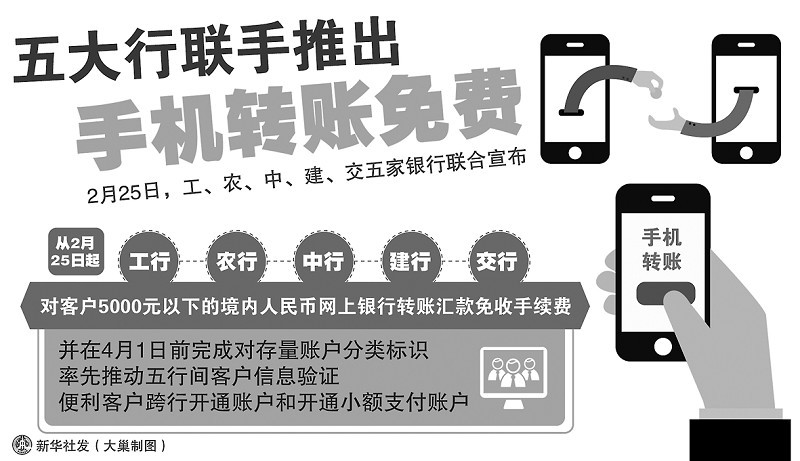

在现实经济压力和科技力量的冲击之下,2月25日,我国五大银行(工行、建行、农行、中行、交行)联合承诺,将对客户通过手机银行办理的5000元以下的境内人民币网上银行转账汇款免收手续费,以降低客户的费用支出。

打破垄断,从没有救世主,任何领域都一样。只有发展另一力量制衡垄断,才有破除垄断的现实可能。移动互联网支付和移动银行的发展,就是打破传统银行业垄断的一个成功范例。