交行报告:房地产金融“不给力”影响经济增速

- 发布时间:2015-10-23 17:01:00 来源:中国经济网 责任编辑:罗伯特

针对三季度经济数据,交通银行金融研究中心发布报告指出,房地产开发投资增速持续下降,金融业对经济增长的拉动作用不如上半年,以及制造业投资增速下行,是当前经济运行存在的三大下行压力。未来稳增长的资金来源受限问题能否有效解决,为下半年经济走势增加不确定性。

数据显示,1-9月房地产开发投资增速2.6%,比前8月下降0.9个百分点,并且降幅连续两个月扩大。报告指出,虽然自二季度起房地产市场成交趋于活跃,商品房销售逐渐回暖,各线城市成交量均有回升,但是房地产市场的回暖还未传导至开发端。当前房地产市场逐渐转变,房产商开发投资的热情并不高,销售的回暖能否带动房地产投资明显回升,房地产投资能够回升到什么水平,将影响未来固定资产投资增长情况。

报告认为,今年上半年金融业对GDP的拉动作用明显,股市交易带来的大量收入包括交易佣金、金融服务费、投资管理费等,都是推动GDP增长的重要因素。6月份之后资本市场震荡,证券、保险、信托等金融机构受到很大影响,市场交易趋冷,三季度金融业对经济增长的促进作用减弱。未来资本市场运行趋于稳健,金融业增速开始回归常态,不会出现上半年明显带动经济增长的情况。

报告全文如下:

《运行仍有下行压力 增长质量持续改善》

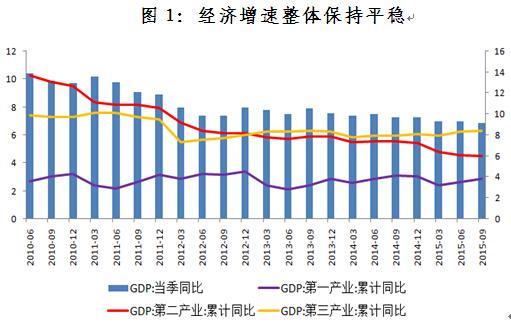

前三季度国内生产总值同比增长6.9%,是2009年6月以来首次跌破7%;第三季度同比增长6.9%,经济运行整体保持平稳。从三次产业看,第二产业对GDP增长贡献率下降至36.7%,创1983年以来最低;第三产业对GDP增长的贡献率上升至58.9%,创有统计数据以来的最高值,经济增长动能有效转变。从三大需求看,投资持续回落是经济增速放缓的主要原因,房地产开发、制造业投资增速分别下降至2.6%、8.3%;消费增速稳中有升,对经济增长的带动作用增强,7、8、9三个月分别增长10.5%、10.8%、10.9%。

当前经济运行存在三方面的下行压力和一个不确定性。一是房地产开发投资增速持续下降;二是制造业投资增速下行;三是金融业对经济增长的拉动作用不如上半年。一大不确定性因素是稳增长的资金来源受限问题能否有效解决,将影响基础设施投资增速能否回升。

积极因素有助经济运行企稳。消费对经济增长的贡献作用增强,服务业发展势头良好,工业内部结构调整改善,高端装备及高新技术产业生产提速,部分化工及冶炼行业正在好转。财政政策重在调结构和抓落实,实施更有力度的财政政策,从多方面稳定投资增长。稳健的货币政策继续向偏松方向微调,促进社会融资成本下行和市场流动性充裕。预计第四季度经济运行走势平缓,全年能够实现7%左右的经济增长。

一、三季度经济运行整体平稳

据国家统计局2015年9月19日期公布的数据显示,初步核算,前三季度国内生产总值487774亿元,同比增长6.9%比去年下降0.5个百分点,是2009年6月以来首次跌破7%;第三季度同比增长6.9%,环比增长1.8%,符合我们预期,经济运行整体保持平稳。工业生产放缓、房地产和制造业投资增速下降,是当前经济增速下降的主要原因;第三产业对经济增长的贡献增强,经济结构得到调整改善。

|

资料来源:WIND,交行金研中心

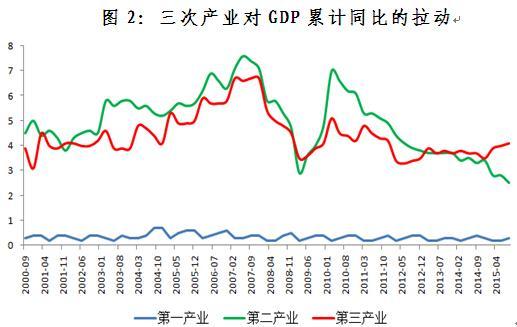

从三次产业看,第一产业增加值39195亿元,同比增长3.8%;第二产业增加值197799亿元,增长6.0%,占经济总量的40.6%;第三产业增加值250779亿元,增长8.4%,占经济总量的51.4%。经济增速放缓主要原因是第二产业增长放缓,前三季度第二产业对GDP增长的贡献率下降至36.7%,创1983年以来最低;拉动经济增长2.5个百分点,为1991年以来最低,比去年下降0.9个百分点,成为当前经济增速持续放缓的主因。工业生产放缓,9月工业增加值增长5.7%比8月下降0.4个百分点,为近半年最低。第三产业对经济增长的贡献增强,前三季度第三产业对GDP增长的贡献率上升至58.9%,比去年上升0.7个百分点,创有统计数据以来的最高值;拉动经济增长4.1个百分点,比去年上升0.2个百分点。产业结构继续优化,第三产业成为稳定经济增长的最主要力量。

|

资料来源:WIND,交行金研中心

从三大需求看,投资持续回落是经济增速放缓的主要原因。前三季度固定资产投资同比增长10.3%,比上半年下降1.1个百分点。房地产开发投资增速进一步下降至2.6%,比上半年下降2个百分点,影响钢材、水泥等重工业产品需求走弱。在需求疲弱和去产能压力下,制造业投资增速下降至8.3%,比上半年下降1.4个百分点。基础设施投资增速为18.1%,比上半年下降1.1个百分点,当前存在有项目但无资金、项目落实进度缓慢等问题。消费对经济增长的带动作用增强,前三季度社会消费品零售总额同比增长10.5%,7、8、9三个月分别增长10.5%、10.8%、10.9%,消费增速稳中有升,对经济增长的贡献作用增强。进出口同比下降,但出口跌幅小于进口跌幅,贸易顺差持续走高,今年前三季度贸易顺差达到4241亿美元,为去年同期的1.82倍,净出口对经济增长的贡献作用是增强的。由于出口负增长,导致部分出口相关企业生产走弱,影响了工业生产增长。

|

资料来源:WIND,交行金研中心

二、当前经济运行存在三方面的下行压力和一个不确定性

一是房地产开发投资增速持续下降。1-9月房地产开发投资增速2.6%,比前8月下降0.9个百分点,并且降幅连续两个月扩大。虽然自二季度起房地产市场成交趋于活跃,商品房销售逐渐回暖,各线城市成交量均有回升,但是房地产市场的回暖还未传导至开发端。当前房地产市场逐渐转变,房产商开发投资的热情并不高,销售的回暖能否带动房地产投资明显回升,房地产投资能够回升到什么水平,将影响未来固定资产投资增长情况。

二是制造业投资增速下行。在需求不足、去产能压力以及PPI持续负增长带来工业通缩三方面影响下,工业企业利润增速下降,制造业企业投资意愿不足,将影响投资增长。投资需求不足导致经济下行压力主要来至于集中在第二产业的传统产能过剩行业,钢铁、水泥等主要投资原料产品需求疲弱,资源开采业、重工业、加工制造业等去产能压力较大。分区域看,东北三省老工业基地和华北能源和重工业依赖较重的省份结构调整进程缓慢,缺乏新的经济增长点,经济面临较大增长困难。

三是金融业对经济增长的拉动作用减弱。今年上半年金融业对GDP的拉动作用明显,股市交易带来的大量收入包括交易佣金、金融服务费、投资管理费等,都是推动GDP增长的重要因素。6月份之后资本市场震荡,证券、保险、信托等金融机构受到很大影响,市场交易趋冷,三季度金融业对经济增长的促进作用减弱。未来资本市场运行趋于稳健,金融业增速开始回归常态,不会出现上半年明显带动经济增长的情况。

一大不确定性因素是稳增长的资金来源受限问题能否有效解决。年初以来出台了大量稳增长项目,但直到目前落实效果并不理想。1-9月基础设施建设投资投资增长18.1%,比前8月下降0.7个百分点,比上半年和去年分别下降1.1、2.2个百分点。资金来源受限导致新开工项目不足,虽有大量稳增长投资项目出台,但落实情况并不理想,打通资金来源渠道非常关键。今年中央政府批准了3.2万亿元地方政府债券置换存量债务额度,帮助地方政府缓解债务压力。地方政府债券发行需要加快进度,提升定向发行额度,筹集稳增长必要的资金。PPP模式签约率很低,要在探索和磨合中完善利益分配和风险承担机制,明确合理的责任和权利,逐渐点燃民资热情。新的融资渠道的形成将推动基建投资增速回升,起到对冲房地产和制造业投资下降的作用。

三、积极因素有助经济运行企稳

一是消费对经济增长的贡献作用增强。三季度消费增速回升,9月社会消费品零售总额增长10.9%,连续两个月提升。扣除价格因素实际增长10.8%,比8月上升0.4个百分点。消费结构正在转变,网络消费、信息消费增长很快,改善消费环境、降低消费税、降低进口消费品税率等措施为消费增长创造条件。房地产市场回暖,全国商品房销售面积和销售金额增速持续回升,将带动后期相关一系列商品的消费增长。新的消费增长点逐渐形成,大众创业万众创新对消费增长的带动作用逐渐体现。经济结构正在转变,未来最终消费支出对国内生产总值增长的贡献率可能超过60%,对经济增长的贡献作用进一步显现,成为拉动经济增长的主要力量。

二是服务业发展势头良好。9月非制造业PMI指数为53.4%与上月持平,保持在较好的扩张区间,特别是业务活动预期指数为60%的较高扩张水平,预示服务业能够保持稳健的增长态势。从用电结构看,第三产业用电量保持较快增长,1-8月同比增长7.5%,特别是教育文化、批发零售、仓储业用电量增长明显,反应出相关行业发展势头较好。在政策松绑、降息等多重宽松政策的叠加作用下,房地产市场成交持续回暖,与房地产销售相关的服务业能够保持稳定增长。随着基础设施建设的加快,土木工程建筑业实现了较快增长,其商务活动指数环比上升。

三是工业内部结构调整改善。虽然第二产业增长放缓,工业增长存在下行压力,但是影响增长放缓的主要是资源能源以来较重的传统过剩行业,工业结构正在优化改善。9月工业增加值增长放缓,主要是采矿业增加值同比增长只有1.2%,钢材、水泥产量同比增速只有-0.6%、-2.5%,这些行业拖累的经济增长,正在经历去产能过程,有助于经济增长质量的提升。高端装备及高新技术产业生产提速,电气机械和器材制造业增长7.9%,计算机、通信和其他电子设备制造业增长10.5%;部分产业正在好转,化学原料和化学制品制造业增长9.6%,有色金属冶炼和压延加工业增长11.9%。

四是政策调控逐步显效。财政政策方面,重在调结构和抓落实,实施更有力度的财政政策,从多方面稳定投资增长。积极推动地方政府债券发行,支持地方政府融资平台公司转型改造,开展国有资本运营公司和投资公司试点,进一步加大降税清费力度。调整和完善固定资产投资项目资本金比例制度,合理降低投资门槛,提高投资能力,增加有效投资。第一批专项建设基金已投放到位,第二批专项建设基金工作正在抓紧开展,将会对投资起到支持作用。货币政策方面,自2014年四季度以来,央行已经五次降息和四次降准,未来稳健的货币政策继续向偏松方向微调,进一步针对经济运行的实际需求进行调节,促进社会融资成本下行和保证市场流动性充裕。

在以上各项积极因素下,预计第四季度经济运行走势平缓,全年能够实现7%左右的经济增长,基本完成全年增长目标。投资增速下降,资本形成拉动经济增长的作用减弱;社会消费品零售稳健增长,消费对经济增长的拉动作用增强;贸易顺差走高,净出口对经济增长形成正向拉动。(作者:交通银行金融研究中心首席经济学家连平、副总经理周昆平、高级研究员刘学智)