编者按:

自1990年沪深交易所开业至今,中国资本市场已经步入第三十个年头。三十年来,中国资本市场从无到有、从小到大,在改革与开放的双重动能下破浪前行,成为全球第二大股票市场和债券市场。

2020年是全面建成小康社会和“十三五”规划收官之年,也是全球经济遭遇新冠肺炎疫情严峻考验之年。“三十而立”的中国资本市场如何在中国经济疫后复苏中发挥作用?过去经历过的挫折、走过的弯路,对市场未来发展提供哪些启示?改革开放不止步,而立之年再出发,未来的道路又该怎么走?

为了探寻答案,中国网财经推出“三十而立·再出发——中国资本市场三十周年特别报道”,专访资本市场三十年改革发展的亲历者和推动者,为新时代资本市场健康发展建言献策。

中国网财经11月5日讯(记者 张紫祎)中国资本市场30年来的发展不是一帆风顺。尤其是在市场早期,法律法规、监管体系等各方面条件尚不完善,出现过不少违规事件。

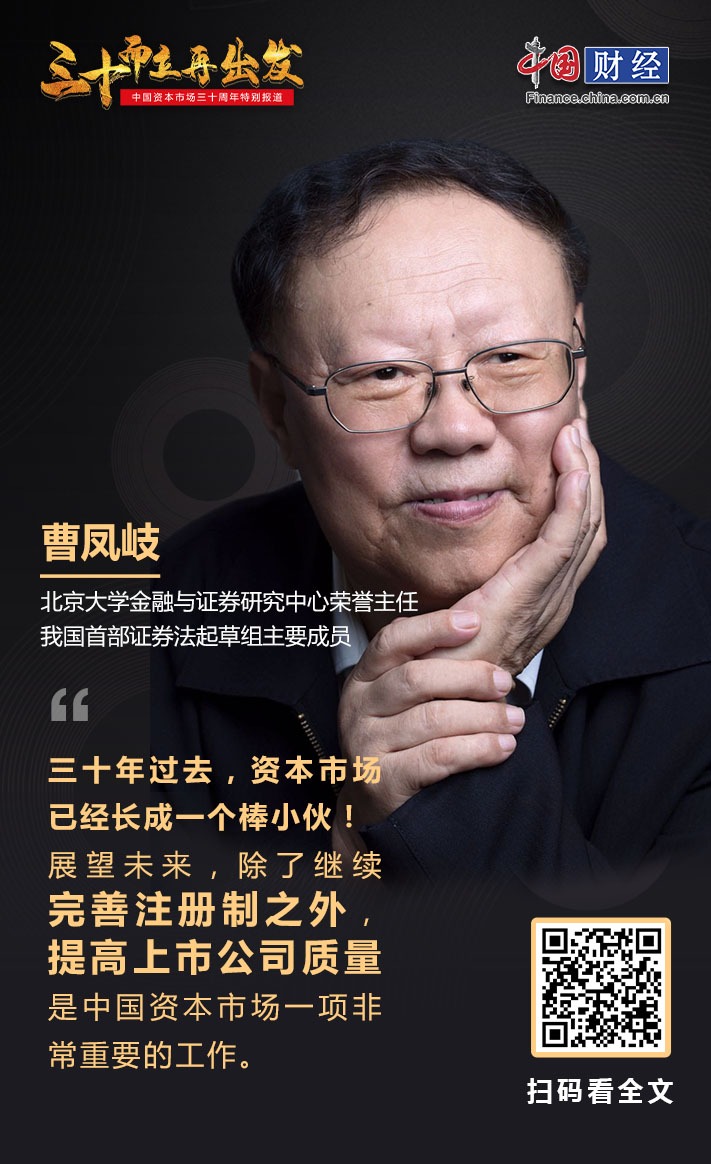

北京大学金融与证券研究中心荣誉主任、我国首部证券法起草组主要成员曹凤岐在接受中国网财经专访时表示,资本市场的发展壮大需要经历一个逐步成长的过程。

他表示,上世纪90年代初,资本市场处于“在发展中规范”阶段,先发展,在发展过程中发现问题、解决问题;1998年首部证券法出台后,资本市场真正进入“在规范中发展”阶段,逐渐走向成熟。

“三十年过去,资本市场已经长成一个‘棒小伙’了。”曹凤岐称,“未来我们的目标是把中国资本市场建成一个真正公开透明,规范化、国际化的一个市场,使资本市场体系在中国经济发展中发挥更大作用。”

早期资本市场“在发展中规范”

中国资本市场起步于上世纪90年代初,虽然当时各方面条件还不完善,但是股民的狂热程度丝毫不亚于现在。

曹凤岐回忆,起初发行股票的时候还需要“动员”人买。“开始的时候就动员干部带头买。别人不买,但干部要买。”1992年开始,就像“大梦初醒”一样,大家意识到股票是一个好东西,所以就开始炒。“当时一张股票它的发行价是原价,炒起来后,在证券市场上1块钱的股票可以涨到70倍,在场外黄牛那儿则涨到了140倍。”

“早期我们是采取计划发行、额度管理的办法,这就使股票成了稀缺资源。当时有说法叫‘傻瓜也可以赚钱’、‘谁都可以赚钱’。这种情况下老百姓很狂热的去买股票、炒股票,可以说是一个普遍的现象了。”曹凤岐称。

1992年8月深圳发行新股,吸引了全国各地120多万投资者涌入。“因为买的人太多,所以就先发行股票认购抽签表,一个身份证就发一个,然后中签率也是10%。结果抽签表就值钱了,100块钱买抽签表。买抽签表需要身份证嘛,结果全国各地的身份证都寄过去了。然后大家就排队,不论男女老少,肩并肩、手拉手或者是背靠背的,反正大家就都在那挤。”曹凤岐回忆道。

这次新股发行,由于当时的地方政府和监管部门缺乏市场经济的经验,在股民的狂热追捧与不完善的发行方式双重作用下,最终酿成了载入资本市场史册的深圳“8·10”事件。

这个事件使监管层直观地认识到了“证券市场无小事”。哪怕一个技术性问题处理不当,都有可能引发社会问题。“8·10”事件后两个月,中国证监会诞生,资本市场终于有了全国集中统一的监管机构。

另外一个给曹凤岐留下很深印象的事件是1993年深宝安收购延中实业。在他看来,一方面,这开启了我国一家企业通过股票市场来收购另一家企业的先河,具有重要意义;另一方面,它又涉嫌违规,钻了制度“漏洞”。

“深宝安要控股延中实业,它采取了用子公司一点点买进股票的办法。因为按照规定,收购上市公司股份达到5%需要公告,结果它用各个子公司去收购,那么每个收购的股份都不超过5%,所以它可以不公告。”

1993年9月,深宝安旗下宝安上海、宝安华东保健品公司和深圳龙岗宝灵电子灯饰公司在二级市场上悄悄收购延中实业的股票。直到其合计持股比例达到15.98%,深宝安才发布举牌公告宣称持有延中实业5%以上的股票。

“实际它们就是‘一致行动人’,但是当时的法律法规缺乏对‘一致行动人’的相关规范。”曹凤岐表示。

最终,证监会肯定深宝安购入延中实业股票是市场行为,持股有效;但对深宝安信息披露不及时处以了罚款。

此后,监管部门完善了“一致行动人”的相关规定。中国证监会2002年出台的《上市公司股东持股变动信息披露管理办法》(目前已废止)中首次明确了“一致行动人”的概念界定;在《上市公司收购管理办法(2006年)》中,关于持股达5%需举牌公告的相关条款里,主语已经变为“投资者及其一致行动人”。

由此可见,虽然资本市场早期阶段出现了这样那样的违规事件,但这些事件也从侧面推动资本市场不断自我完善、查漏补缺。

“这一阶段是先发展,在逐步发展中慢慢发现问题、解决问题。”曹凤岐表示。

首部证券法出台 资本市场步入“规范中发展”

“真正使我国资本市场进入‘在规范中发展’阶段的是首部证券法的出台。它的出台标志着中国资本市场真正开启了法治化进程。”曹凤岐说。

不过,证券法的起草过程并不顺畅。

我国首部证券法从1992年8月开始起草,最终于1998年12月出台,期间历时6年多的时间。

“有人会问为什么耗费这么长时间?主要难点在什么地方?其实到处都是难点。”曹凤岐称,“1992年对证券市场的讨论,不是规范不规范的问题,而是资本市场还要不要继续开下去。”

从1990年诞生到1992年这几年间,中国资本市场快速发展,同时也暴露出一系列问题。

当时有两种主流观点。“一种观点认为中国证券市场搞早了,所以就搞糟了。另一种观点是认为资本市场是资本主义的东西,不适合社会主义。‘南巡讲话’之后,关于资本市场‘姓资姓社’的讨论基本没有了,而‘搞早了、搞遭了’的观点仍占据上风。”

此外,证券法起草过程中经历了诸多的争论。“当时大家对证券市场的认识是不足的。这个市场到底怎么去规范?大家看法很不一致,争论不休。”曹凤岐回忆道。

“这部法要规范什么?它到底管多大的范围?是只管股票吗?管不管债券?这部法最开始叫‘证券交易法’,那么发行就不管了吗?有一派观点坚决抵制证券法管发行,而我们认为股市首先是发行,没有一级市场哪来二级市场,证券法必须要把发行写进去。大家争得非常厉害。另外要不要信用交易?券商要不要融资?好多问题大家的看法都不一致。所以这个法拖了好几年。”

直到1997年亚洲金融危机暴发,我国证券法出台的紧迫性增强。如果再没有法律的规范,那么金融风险、证券风险会越来越大。而且此时资本市场已经发展了七年,以前各方争论比较激烈的问题,这时能看得比较清楚,多数人观点趋于一致了。

外部环境与内在因素共同作用之下,证券法终于在1998年12月获通过,并于1999年7月1日起正式施行。

曹凤岐认为,首部证券法是“妥协”的产物。它是部好法,却还有些不足。不过在当时来说,已经是“伟大的胜利”,对中国证券市场持续健康有效地运作和发展、对中国市场经济的建设都有着重大和深远的影响。

回顾成就:那些意义重大的改革举措

尽管曾遭遇困难挑战,但中国资本市场一直迈着坚实的步伐稳步向前。回顾过往,曹凤岐认为,这30年来资本市场采取的如下改革举措意义重大:

“一个是证券法(1998年)把审批制改成核准制,这是一个很大的变化。” 曹凤岐表示,过去那种审批制、额度管理等等,实际是行政主导,带着计划经济色彩。虽然说核准制和审批制区别不太大,看起来最后还是证监会“说了算”,但是总的来说已经比之前更科学了,有发审委,有一些专家审阅。

第二个是股权分置改革。初期A股上市公司的股份分为流通股和非流通股,市场上流通股基本是个人股在流通。而相当一部分非流通股都是国有股东,与普通投资者同股不同权、同股不同利。这种情况已经严重制约了中国资本市场的发展。

“不解决这个问题,这个市场就是一个畸形的市场。”曹凤岐表示,当时讨论这个问题的时候,出了各种的方案、办法让大家来选择。最后还是选择给流通股所谓的“让利”。“实际上也无所谓让利,就是使流通股和非流通股能够同权同股同价,这样非流通股才能够去流通,这个市场才能是一个全流通市场。这个改革应该说是非常大的一个改革。”

股权分置改革后,我国吸取经验教训,进行资本市场的一些制度建设,包括提高上市公司质量,加强信息披露等。“这一段时期最大的一个成绩是基本上初步形成多层次资本市场,也使中国的资本市场规模逐渐扩大,成为世界第二大资本市场。”曹凤岐说道。

此外,注册制也是中国资本市场非常重大的一个改革。党的十九大以后,我国进一步发展多层次资本市场,发展直接融资,试点注册制。去年科创板启动注册制试点,今年创业板也开始实施注册制,注册制改革由增量市场步入存量市场。

“创业板已经有那么多只股票,把它们都市场化实际上也就把存量搞活,而且也可以通过这种办法重新进行资产重组并购。它甚至比科创板注册制意义更大。” 曹凤岐表示。

展望未来:资本市场需提高上市公司质量

近年来资本市场改革发展成果频现,包括新证券法实施、科创板和创业板试点注册制等,后续还有哪些改革举措值得期待?资本市场未来将如何发展?

对此,曹凤岐表示:“下一步的改革除了继续完善注册制之外,提高上市公司的质量是中国资本市场一个非常重要的问题。”在曹凤岐看来,中国资本市场之所以牛短熊长,与上市公司质量有很大关系。他表示,下一步应当建立健全上市公司法人治理结构,建立分红制度,尤其要完善退市制度。

其次,资本市场的信用制度建设也是下一步要做的。曹凤岐称,诚信原则在资本市场是非常重要的,上市公司不能成为一个欺骗投资者的公司,在信息披露方面要真实准确全面。中介机构包括律师事务所、会计师事务所、券商等也要勤勉尽责,这样这个市场才可以真正的公平、公正、公开。

版权声明:

1.凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品。

2.未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源及作者”。违反上述声明者,本网将追究其相关法律责任。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程