两张图:黄金跌势未完待续

- 发布时间:2015-08-24 09:41:45 来源:东方网 责任编辑:张明江

备受关注的人民币贬值风波逐渐消散,贵金属市场的关注点重新回到美国经济数据和美联储加息前景上来。美国CPI 数据“尘埃落定”,美国7 月生活成本增长趋缓,月增幅创三个月以来最低,令美联储9 月加息能否成行仍然存疑。8月20日凌晨公布的美联储7 月会议纪要显示,尽管决策者继续对低通胀和全球经济状况脆弱表达了普遍的担忧,但就业市场不断改善使美联储升息的几率进一步增加。美联储7 月会议纪要解读偏鸽派,黄金白银全线走高。尽管黄金在最近一周多内出现稳定的回升迹象,但是在中期内,黄金仍然受到美联储加息的压力,并仍然没有摆脱再次下跌的风险。

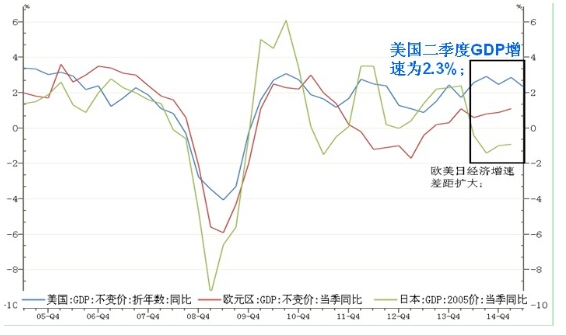

分析美元走强背后的逻辑,可以发现,而随着美国经济稳步复苏,欧洲、日本经济增长缓慢,新兴经济体的内在动力明显不足,美国GDP增速和全球GDP增速差值加大。美联储有望率先加息,主要经济体货币政策的不对称性势必推高美元。其次,页岩气革命带来美国能源供需格局大变,能源进口量减少,经常项目逆差过去十年几乎减半,支持美元走强。美元升值、油价走低增强消费者购买力,而海外资金流入刺激美国资产价格。因此,美元强势得以延续,贵金属利空压制。

图:美日欧GDP增长

还有,黄金供需格局改变,东金西移持续。过去几年,黄金的供需格局发生了较大的变化。其中一个比较明显的现象就是西金东移。随着西方ETF的大量流出,以俄罗斯和中国为首的新兴经济体持续购入黄金储备,而亚洲市场的消费力度持续主导黄金市场。

从1989年至2007年,全球央行年均净售金量为400吨至500吨。到了2008年,央行售卖量减少了近一半,2009年再次缩减,售金量仅为30吨。但从2010年开始,各国央行净购入黄金。值得注意的是,包括土耳其、哈萨克斯坦、墨西哥等在内的新兴经济体新面孔在过去的两年购金势头迅猛。世界黄金协会最新黄金需求趋势报告显示,各国央行继续成为重要黄金买家。2015年第一季度买入119吨黄金,这是全球央行连续第17个季度成为黄金净买家。美国和德国所持黄金储备在其央行外汇储备总量中的占比分别高达74%和68%。中、巴、俄、印等“金砖四国”金储占比远逊于欧美发达经济体平均水平。未来包括中国在内的大型新兴经济体,都有必要将部分外汇储备转换成黄金储备。新兴市场国家央行趋向于减持美元,增持黄金。购金行为显示出央行继续推行去美元式的多元化资产策略,而由此引领的新一轮央行够金潮将在未来一段时间内为金价提供支撑。

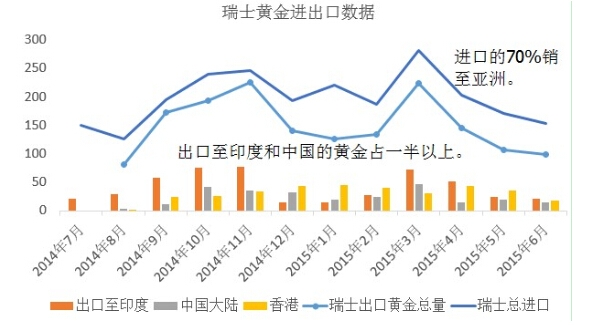

从黄金的市场流向来看,瑞士最为全球最大的黄金中转站,其进口来源主要是英国,而70%的黄金出口是流向印度和中国(包括中国香港)。

图:瑞士黄金进出口数据

综上,如果9月如期迎来加息,黄金将再次迎来暴跌;如果预期落空,那么加息强预期的时间窗口将转向12月。届时,在年底之前,黄金价格或将表现出强势震荡的格局,价格有望回到1230美元一带。总体而言,黄金市场的后期形势仍然不容乐观,短期利多因素逐渐消散之后,黄金市场的下行压力很快就会重新回归。