房贷怎么还划算? 考虑通胀还是等额本息划算(3)

- 发布时间:2014-10-14 08:38:38 来源:新华网 责任编辑:孙朋浩

各大行提前还贷违约金汇总

如今,银行的资金成本持续往上涨,房贷利率又高又不容易获批。然而不少背负房贷手头有资金的人却纠结着该不该提前还房贷。提前还房贷划算吗?如何提前还房贷?需要注意哪些环节?各大银行关于这一方面有什么规定?为此,小编对多种还贷方式进行了比较,借款人可根据自己的资金情况和个人需要选择还贷方式。

细算账:看提前还房贷是否划算

提醒1:分清等额本息和等额本金两种方式

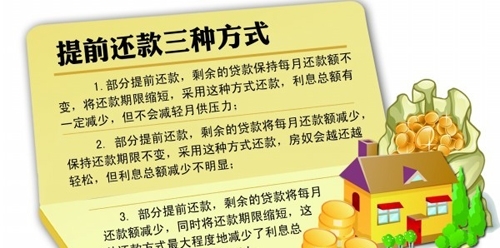

据了解,房贷还款分为等额本息和等额本金两种。

对于等额本息还款的贷款人而言,由于等额本息每月的还款总额固定,其中还款本金递增,还款利息递减,如果借款人已还款到中期,即已偿还了大部分的利息,房贷提前还款则还的主要是本金,因此意义有限。

等额本金是将贷款总额平分,根据所剩本金计算还款利息,随着还款时间的增加,所剩本金减少,还款利息也越来越少。当还款期超过1/3时,借款人已还了一半的利息,如果此时提前偿还,节省的利息并不多。

提醒2:原先享受7折利率的贷款不必急于还款

记者从相关网站搜索发现,受银行资金成本上升的影响,目前7折房贷、8.5折房贷很少,二套房贷利率上浮的情况较为普遍。银行人士提醒,原先享受7折利率的贷款不必急于还款。“如果还掉就再也借不到7折利率的贷款了。”银行人士建议,有折扣的房贷可以不考虑提前还,闲置资金可以用来投资货币基金或者银行短期理财产品,一样可以降低房贷的利息成本。

提醒3:充分利用公积金

对于每月公积金缴纳数额较高的贷款人而言,可以考虑适当提前偿还一部分房贷,但不必全部偿还,因为一旦房贷全部偿还后,每月的公积金就没有利用的空间了。

按照现有的公积金政策,在职人员除购房等情况外,是无法提前支取的,考虑到现在的房屋限购政策,大部分人不太可能多次购房,因此大家提前支取公积金的可能性不大,还不如每月可以冲还房贷,使其发挥更大的效率,也使得自己的现金流更为充裕。

下面用两个案例来说明提前还贷是否划算:

案例一、陈小姐这几天心情很不错,因为她刚刚把剩余的24万元房贷提前还清了。

陈小姐向记者介绍说,2006年她向银行按揭贷了47万元买房,供30年。

此前,陈小姐曾还款共计23万元,并改为15年还款。贷款利率一直是基准利率的70%,也就是4.58%,每月还贷1770元。

点评:投资收益与房贷利率持平不该提前还贷

本刊特约理财规划师余建认为,提前还房贷的核心在于,同样的资金,能否找到收益高于房贷利率的投资产品。

从陈小姐的情况看,房贷利率相当低,仅为4.58%,而目前银行低风险理财产品的收益率高于这个水平的一抓一大把,这段时间很多低风险的理财产品收益率均在5.5%—6%的水平,完全没必要提前还贷。

案例二、王小姐有两套房子,最近卖了其中一套,套现300多万元,有大笔现金在手。

王小姐告诉记者,现在住的房是去年买的,每月要还给银行9000多元。据介绍,王小姐去年向银行按揭贷款94万元,供20年,利率是按照现在基准6.55%上浮10%的,也就是7.205%,已经还了一年了。“有那么多高于7.2%的投资渠道,我为什么要提前还贷呢?”

王小姐表示,由于未还的本金额比较大,在现在的高利率环境下,组合投资年化收益超过房贷利率7.205%并不难。针对未偿还的本金,王小姐将现有资金进行组合投资,一部分低风险固定收益投资,一部分高风险投资。

点评:高风险投资并不适合所有人

余建认为,对于一般人来说,7.205%的房贷利率并不低,建议她提前还贷。要高于超过7.205%的收益率,目前看只有较高风险的产品才能做到。而高风险投资并不适合所有人,因此建议王小姐提前还贷。