房贷怎么还划算? 考虑通胀还是等额本息划算(2)

- 发布时间:2014-10-14 08:38:38 来源:新华网 责任编辑:孙朋浩

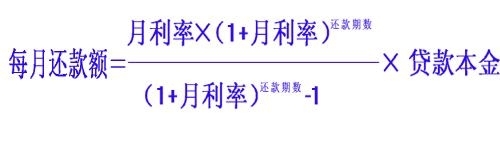

这样看起来,似乎等额本金更划算。不过,融360的理财师就提醒还需考虑通胀以及前期多余资金的理财。根据通胀的原理,在一个较高通胀水平的时期,对于贷款购房者最有利的还款法应该是前期还款额度偏低,后期递增,比较有利的是每月还相同的额度(等额本息),比较亏损的其实是前期还贷额度偏高,后期额度递减(等额本金).

此外,值得注意的是,对于等额本息还款者来说,目前看似压力很大的月供,在未来的较高收入面前其实毫无压力。这一点,各位可以看看周边那些首批房奴,他们一边月供不变,一边收入和房产价值持续升高。而如果采取等额本金还款法,则意味着现在就要有较大的损失,未来较低的还款额其实并没多大意义。

融360建议,如果想要节省资金通过理财让自己有更多的收入或者自己未来的收入至少不会下降,不如采用等额本息还款法,让省下的资金通过理财获取更高收益,把通胀风险转移给银行;而如果对自己的理财能力没多大信心或对未来收入预期降低,可以选择等额本金还款法。

陈广雄则认为,两种方式各有特点,要根据个人的收入和偏好进行选择。“如果在收入不变的情况下对比,等额本息法相对而言幸福感较高,因为不用放弃很多消费去供楼。而且也有利于积累资金去提前还贷。”他也提示道。

提前还房贷划算吗?理财规划师:视情况而定

农业银行重庆分行理财规划师蒲春花指出,贷款人在决定是否提前偿还房贷时通常需要考虑三个问题:第一是未来是否还有房贷借款需求,利率水平如何?虽然央行房贷新政指出,符合首套房标准的贷款利率下限为基础利率的7折,但是蒲春花认为由于银行的资金成本问题,7折利率几乎不可能出现。对于曾经贷到过7折优惠利率的贷款人而言,提前还贷并不合适。

第二是要考虑闲置资金的潜在收益。一般来说,如果家庭有较为稳健的投资渠道和理财机会,大可选择用闲置资金进行投资获取收益而非提前还贷;对于不善理财且风险承受力较低的家庭来说,可酌情选择提前还款。

第三是要考虑已还款时间。蒲春花指出,如果贷款人选择等额本息还款方式还款到中期或者选择等额本金方式还款期超过三分之一时,实际已经偿还大部分利息,因此选择提前还贷意义有限。相反,如果还款时间不长,选择提前还贷可明显节省利息支出。

对于决定提前还贷的贷款人而言,可根据自身经济状况选择适合的提前还贷方式。据蒲春花介绍,一般银行主要提供五种方式:一是全部提前还款,这种方式的利息支出最少,但需要贷款人量入为出;二是部分提前还款,不改变月供只缩短还款期限,此种方式节省利息较多;三是部分提前还款,只减少月供不改变还款期限,这种方式可以减轻每月负担,部分节省利息支出;四是部分提前还款,减少月供同时缩短还款期限,这种方式既省利息,又减轻月供压力;五是剩余贷款保持总本金不变,只将还款期限缩短。这种方式虽然减少了部分利息,但月供要增加,相对来说不是太划算。

另外,蒲春花提醒贷款人,虽然提前还贷可以节省利息支出,但一般银行都要求还款时间超过一年才能申请提前还贷,如果“违约”,贷款人可能要承担一些费用,需要提前考虑。