君康人寿再迎变局 郑永刚何志光或离任

- 发布时间:2016-05-17 10:04:17 来源:中国日报网 责任编辑:郭伟莹

原股东状告保监会、前董事长公开呛声保监会、从筹备到现在12年两易其名……君康人寿(原正德人寿)的命运多舛但又极其彪悍可见一斑。当2014年6月其与保监会对撕的硝烟渐渐散去,在那场让人大跌眼镜的股权斗争中“完胜”的杉杉系掌门郑永刚实际掌控君康人寿后,‘慧保天下’却获悉,该公司控制权或将再易手,总部位于山东烟台的恒丰银行或将进驻。

关于恒丰银行将入股君康人寿的消息其实早在今年3月即已传出,不过当时业界认为只是为了应对偿付能力压力的一般性引资,但据‘慧保天下’独家获悉的消息却远非如此。多个信源证实,君康人寿董事长郑永刚、总裁兼首席执行官何志光及常务副总裁兼首席运营官严峰或将离任,或将由前天安人寿总经理郭自光出任总裁,而董事长一职更是出人意料,或将由最近的话题人物、某来自监管系统的资深人士担任。

“郑永刚拱手相让君康人寿控制权?”

与以往市场人士印象中君康人寿“善于斗争”的形象有所不同的是,据知情人士透露,此次君康人寿的股权变动应该属于和平交易,你情我愿,过程较为和谐。令人匪夷所思的是,在2014年闹那么大动静好不容易拿到的控制权,郑永刚怎么会在不到两年后拱手相让?这两年,君康人寿又经历了怎样的增资、股东变更历程?

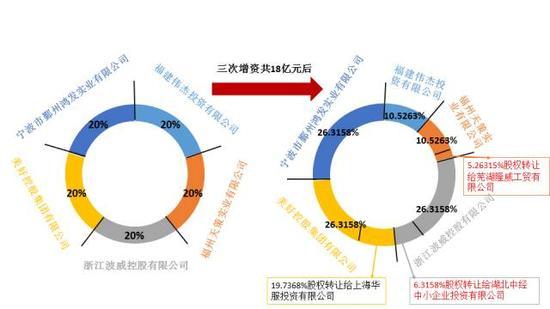

2014年6月正德人寿偿付能力风波之时,其共有5家股东:宁波市鄞州鸿发实业有限公司、浙江波威控股有限公司、美好控股集团有限公司、福建伟杰投资有限公司、福州天策实业有限公司,各持股20%。

风波之后,也就是郑永刚实际掌控正德人寿之后,根据保监会官网批复信息,正德人寿在2014年10月、11月及2015年1月,进行三次增资共18亿元(此时注册资本金达到38亿元),初步解决了偿付能力严重不足的问题,保监会也酌情解除了部分监管限制,允许其开展新业务以及新增股票、无担保非金融企业(公司)债券、股权、不动产和金融产品投资,但仍然限制其增设分支机构。

三次增资,两家福建系股东均未参与,持股比例均从最初的20%被摊薄至10.5263%。郑永刚所代表的浙江系股东以及美好控股份额则进一步提升,均从原来的20%提升至26.3158%。除此之外,似乎是为了与过去划清界限,正德人寿还于2015年7月正式更名为君康人寿,并在上海杉杉控股所在的写字楼上,建立了君康人寿的二总部,公司重要高管均搬迁至此地办公。

伴随股权上的变化,君康人寿董事会的构成也随之一变,郑永刚出任董事长,其委任的总裁何志光也进入董事会,出任董事,美好控股的实际控制人沈月华出任副董事长。

但股权关系刚一理顺,即有股东开始出售所掌握的股权。2015年7月,美好控股将19.7368%的股权转让给美特斯邦威的实际控制方上海华服投资有限公司,自己只保留了6.5789%的股权。紧接着2015年10月,浙江系的浙江波威控股有限公司也将所持6.3158%的股权转让给湖北中经中小企业投资有限公司。2015年12月,福建系的福州天策实业有限公司将所持有的5.26315%股权转让给芜湖隆威工贸有限公司。

据媒体报道,湖北中经中小企业投资有限公司的控股股东湖北省联合发展投资集团有限公司与上海华服投资有限公司为关联公司。芜湖隆威工贸有限公司是什么背景?‘慧保天下’无从得知,只查到,芜湖隆威工贸有限公司与郑永刚并非只有在君康人寿有交集,实际上,二者也都直接或间接持有中融人寿的股权。

在经历了一系列的股权变更之后,君康人寿的董事会人选及高管层也发生了变化。君康人寿资料显示,湖北中经中小企业投资有限公司的控股股东湖北省联合发展投资集团有限公司总经理刘行念在2105年12月获批出任该公司董事,湖北联投集团副总经理兼湖北中企投资担保有限公司董事长王含冰出任该公司的副总经理。浙江系方面,除派出何志光担任总裁外,何志光的两个老部下武军、陆万春也都出任了该公司的副总裁,分列首席财务官和董事会秘书兼首席风险官。

2016年3月18日,保监会发布中短存续期产品新政,对于销售中短存续期产品公司提出了更高的资本要求,此后业内掀起一股增资潮。作为资产驱动负债的典型,君康人寿也未能免俗,2016年3月底,该公司在38亿元的基础上连续两次增资,注册资本金达到62.5亿元。增资到位,偿付能力提升,保监会完全解除其业务限制,该公司重新获得增设分支机构的权利。

恒丰银行将以何种方式入场,更多细节或许有待监管层的批复,但从目前爆出的人事变动来看,应该是杉杉系基于控制权的让渡。

有人士认为,目前保险公司股权火爆,已经成为资本市场上的宠儿,价格也一路看涨,在中短存续期产品新政推出、前路茫然的情况下,选择此时出手实现高位套利,也不失为一种明智之举。

“恒丰银行接盘的是一个怎样的君康人寿?”

资料显示,恒丰银行是12家全国性股份制商业银行之一,其前身为1987年经国务院同意、中国人民银行批准成立的烟台住房储蓄银行,2003年经中国人民银行批准,正式改制为恒丰银行股份有限公司,成为全国性股份制商业银行。截至2015年末,恒丰银行分支机构数量已经达到256家,总资产也突破了万亿大关。恒丰银行有着鲜明的国企特色,其大股东烟台蓝天投资控股有限公司(持股比例在21.73%)为烟台市国资委的独资企业。目前,恒丰银行的董事长为蔡国华,曾任烟台市副市长。

恒丰银行将面对一个怎样的君康人寿呢?过去的两年,除理顺股权以及积极增资以解除偿付能力压力外,君康人寿也迅速展开了业务拓展,以及在投资领域的布局。与大部分资产驱动负债型险企类似,正德人寿表现的相当生猛,主攻银邮渠道,在业务方面,2015年该公司共实现规模保费收入247.06亿元,同比增长高达215.53%。其中被视为中短存续期产品重要指标的保户投资款新增交费高达200亿元以上,为吸引客户,该公司的一款万能险的结算利率甚至高达8%。

在投资方面,趁着去年上半年的大牛市,君康人寿耗费巨资先后举牌 中视传媒 、 东华科技 以及 三特索道 ,除此之外,还逼近多家公司的举牌红线。但由于过于激进,2015年10月,中国证券业协会将其列入了违规打新配售黑名单。

然而造化弄人,资本市场在2015年年中迅速走熊,君康人寿在2015年并未能享受到资本快速增长所带来的利润,净利润不升反降。该公司年报显示,2015年,当行业净利润大幅增长之时,君康人寿净利润却出现了同比大幅下滑,仅有6234.92万元,而2014年,该公司净利润还有10.13亿元。通过年报不难发现,股市的大幅下滑正是导致其净利润在2015年不升反降的重要原因。数据显示,君康人寿交易性金融资产2015年达到了138.25亿元,而其中,交易性金融工具中,仅股票一项的公允价值变动就达到了-6.39亿元。

或许经过2015年的实践,郑永刚带领君康人寿所采取的激进的发展方式证明并不可行,至少太“看天吃饭”。

相对于2015年,2016年形势明显更加严峻,一方面,中短存续期新政的出台,要求险企不能再无节制的销售短期理财型产品,需要逐步转向长期的保障型产品,这对于做惯了简单的理财型产品的销售队伍来说,无疑是一大挑战。另一方面,宏观经济持续不景气,市场利率持续走低,险企的投资收益很难维持去年的高景气度。

当然,对于出身自传统险企,且浸淫个人营销多年的何志光来说,这或许倒是一个一展身手的好时机,或许可以在完全不同的市场环境下,再去重拾个人营销昔日的辉煌,也算是对当下大型寿险公司转型路径的一个佐证。这也是市场人士对于君康人寿曾有过的期待,但现在看来只能戛然而止了,何志光并没有这样的机会,或许是他没有给郑永刚这样的信心,也或许是他自己都没有信心。

郭自光有这样的机会吗?1957年出生的郭自光,出身于 新华保险 ,曾在新华保险负责资金管理、财务、人力以及华东片区业务的管理,2010年他带领新华一队人马加入天安人寿。据悉在加盟天安人寿后,郭自光曾主导了一系列的改革,对于直销、互联网保险的新型渠道尤为看重,在他的任上,一直在努力提高期缴产品的占比。然而这种见效慢的做法似乎并没有得到股东方的认可,2015年郭自光黯然离开天安人寿。

当然,在股东变更的背景下,讨论职业经理人的机会和抱负,或许有些可笑。但历史不外乎人和事,这些名字都会在保险大历史上留下或轻或重的一笔。

“民营险企困境的十年缩影”

君康人寿2006年正式开业,距今正好十年,然而这十年中,它留给市场最深刻的印象不是出众的业绩,也不是在模式、产品方面的积极创新,而是剪不断理还乱的股东斗争。

君康人寿从筹建开始就面临了多次股权斗争。筹建初期该公司名为“昭德人寿”,由于高管与股东不和,险些“胎死腹中”,但在经历了几波股东的变动之后,更名为“正德人寿”的该公司最终还是得到了保监会的批准。2008年的资料显示,该公司当时就已经形成了浙江系与福建系对峙的格局,浙江凌达实业有限公司、浙江美好控股集团有限公司、五环氨纶实业集团有限公司(后更名“百岁堂”)、福州开发区泰孚实业有限公司、新冠投资集团有限公司五个股东各持股20%。期间浙江系以及福建系股东内部多有调整,但基本格局未改。

直到2011年,正德人寿原股东百岁堂将保监会告上法庭,一时间引起一片哗然,正德人寿内部的股权乱象得以揭开一角。百岁堂称在完全不知情的情况下,己方所持有的正德人寿股份以0元的价格转让给了另外一个股东福州天策实业有限公司。

当然,正德人寿最让人难忘的“壮举”当属2014年与保监会的公开叫板。也正是通过此次较量,以张洪涛为代表的福建系股东退居二线,以郑永刚为代表的浙江系走上前台,成为正德人寿的实际控制人,张洪涛为名誉董事长。

该公司的另一大特色是董事会曾经极其高大上,聚集了一大批业内响当当的元老级人物,例如董事王宪章曾任 中国人寿 保险集团总经理、中国人寿保险股份公司董事长等职务;独立董事唐运祥曾任中国人民银行行长助理、保监会副主席、中国人保总经理等职务;李殿君曾任 农业银行 副行长;高金榜曾任国务院三峡办副主任、十一届全国政协社会和法制委员会副主任。其监事会成员中,邓鸿勋曾任海南省委书记、江苏省委常务副书记,中央委员、全国政协委员等职;戴凤举为原全国政协委员,曾任中国再保险公司总经理。

这些响当当的人物为君康人寿撑足了门面,但也有人认为,正是因为非股东派遣董事过多,导致了长期以来君康人寿内部缺乏有效监管,出现了诸多问题。

成立于2006年的君康人寿,在很长一段时间内表现并不出众,但其盈利速度却远快于同期险企,2010年,成立的第4年,该公司就实现了首次盈利。从2010年至今6年多的时间,该公司历年的净利润分别为72万元、385万元、858万元、5566万元、10.13亿元、6234.92万元。

通过银邮渠道,尽量销售中短存续期产品,依靠较强的投资能力获取利润,是君康人寿在近年来所采取的主要发展策略,尤其是在2012年险企资金运用渠道被进一步开放之后。

2013年君康人寿实现规模保费115.66亿元,2014年由于被暂停新业务几个月时间,规模保费有所下降,为78.3亿元,2015年迅速飙升至247.06亿元,其中保户投资款新增缴费超过了200亿元。2016年前三个月,君康人寿保费也已经达到了183.49亿元,同比增长183.93%,在全部人身险企中排名第22位。

基本放弃耗时费力的个险渠道,专注于银保渠道,通过银保渠道收取大量保费,再辅之以高超的资本运作实现高额的投资收益。这正是君康人寿过去十年(不管是张洪涛时代,还是郑永刚时代)的经营逻辑,也是大部分民营险企的发展路径,只是君康人寿在“强人政治”下走得更坚决、更彻底,而其他公司或许都有些左摇右摆。

这是真正差异化的发展路径,还是特定历史发展阶段的投机选择?目前看来,这条路有些难以为继了,这或许正是中小人身险公司普遍面临的惶惑心态。

恒丰银行会给君康人寿带来怎样的新局面?无从得知。至少从目前看起来,银行系险企并没有给市场带来太多惊喜,还好,也没有太多惊吓。