互联网+催生专车保险 两张保单尴尬尚待破题

- 发布时间:2015-05-19 09:14:22 来源:东方网 责任编辑:郭伟莹

编者按

今年,保险公司很忙——“互联网+”不断催生“新生事物”,也同时催生了新的保险需求。

在一度沸沸扬扬的专车还是黑车的“口水仗”里,“对乘客存在安全隐患”也是监管部门将专车划归黑车的重要理由之一。而关乎车辆的另一个“次新生事物”代驾,也在其需求激增后,保险行业孕育出了“代驾保险”,并几经变迁……

由于面市时日不久,基于大数法则的保险新产品开发不断遇到挑战。不仅如此,专车的出现,使伴随“车辆”而生的第一张保单和第二张保单呈现出“冰火两重天”的尴尬:一方面,私家车用于专车,第一张保单面临陪付率高企;另一方面,一些车辆需要“专车保险”作为第二张保单来覆盖新生风险,而这又为行业带来了新的业务增长点。

虽然眼下,保险公司依旧观望的多、叫苦的也不少,但较为理想的状态是,随着第二张保单不断研发升级,保障日趋充分,第一张保单的尴尬亦可被化解。某种程度上说,也是行业的一种“自救”行为,何乐而不为?(赵萍)

导读

在欧美国家,汽车理赔还被纳入个人诚信信用档案,若车主将私家车当成专车运营,但在遭遇事故时又以私家车性质要求理赔,就存在不诚信行为,可能会在个人诚信信用档案留下不佳记录。

“我们也希望相关部门能将车险理赔纳入个人征信体系。”上述财险公司人士表示,但这需要相关政策的支持。他们向公司建议在私家车车险保单中增加一项内容,即车主承诺当私家车加入专车运营时,需提前告知保险公司,并尽早调整现有的车险合同,让理赔变得合规合法。

互联网专车在打破传统城市公共交通格局的同时,也在考验着保险行业的智慧。

随着专车市场的迅速扩大,如何给专车投保,通过保险这一经济手段化解道路交通事故中可能存在的风险,一度困扰着专车公司和保险机构。

一位财险公司相关人士透露,此前有数家专车公司向他们咨询专车投保事宜,但都无果而终。因为专车类型相对复杂,该公司内部暂时很难找到一个完美的解决方案。

但这并不能阻碍专车公司的“想象力”,按专车每月出单量投保三者险与座位险,抑或引入“自保”模式都成为目前的专车和保险的合作模式正在试水。

与此同时,伴随“互联网+”而生的专车服务,带给保险公司新业务增长点的同时(一些车辆需要购买“第二张保单”来覆盖新生风险),也带来切肤之痛:私家车未经变更车辆使用性质就作为专车载客后,其车辆的“第一张保单”——交强险、商业车险及三责险等的赔付率日益高企,给保险公司本以微利,甚至亏损的车险业务雪上加霜。

按照相关部门规定,私家车不能随意作为专车运营,保险公司亦可因其擅自变更使用性质而拒赔,但不少私家车在充当专车使用时,一旦遭遇交通事故,会和乘客协商以朋友身份出现,而专车又变回“私家车”,据此来要求保险公司理赔。

“这涉嫌骗保”,前述财险公司人士称,他所在公司理赔部门近期发现类似行为正在逐月上升。但保险公司苦于无法与专车公司实现车辆信息共享,无法了解私家车在遭遇事故时是否作为专车运营,因此较难取证,“吃了不少暗亏”。

日前,其公司已向相关部门反映类似情况,得到的反馈是:相关部门将会进行调研,讨论应对措施。

专车保险初期的三种定价模式

早在专车服务产业兴起初期,就有专车公司找保险公司咨询专车投保事宜。

“当时我们也做了市场调研,发现要给专车投保并非易事。”前述财险公司人士指出。调研结果显示,专车大致分成三种类型:

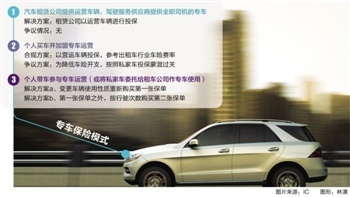

一种是由汽车租赁公司提供运营车辆,驾驶服务供应商提供全职司机的专车。由于不少汽车租赁公司已经投保,所以这类专车基本不需要另外购买车险,而有些租车公司的投保金额,还得遵循专车公司的要求,比如一号专车曾要求合作的租赁公司按专车座位人数购买保额最高30万的座位险,以及保额100万的第三方责任险等。

第二种是个人买车并加入专车运营。理论上,保险公司会将这类专车视为营运车辆,参考出租车的车险保费费率设定一个车险保费,大致车险价格要比私家车同等险种保额贵出3000-4000元,所以一些“精明”车主为了降低车险开支,会按照私家车投保“蒙混过关”,一旦专车运营期间遭遇事故,再跟乘客商量以私家车身份要求保险公司理赔。

第三种是个人带车加盟专车运营(或者将私家车委托给租车公司作专车使用)。这类汽车同样已经投保第一张保单,他们二次投保的目的主要是为了满足专车公司的要求,比如提高三责险保额或增加座位险。但考虑到这些车主已经投保其他财险公司车险产品,另一家保险公司若承保这些业务,可能会存在险种重叠与理赔操作难题。

“当时,我们做了初步沟通,但基于执行难,基本没有再谈下去。”这位财险公司人士表示。但他很快发现,当这些专车公司二度叩开保险公司大门时,带来的是别具一格的专车保险定价方案。

这次专车公司不再纠结于不同类型专车的投保操作难题,而是提出两种看似简单直接的专车保险模式,一是按照专车每月出单量缴纳保费,投保一定额度的三责险与座位险,二是保险公司可以根据运营车辆车险费率,按月计算三责险与座位险保额,并对应生成保费,只要在这个保额内,保险公司需对专车公司出险车辆进行赔付。

据悉,这两种车险定价模式,主要针对个人买车、带车参与专车运营的车辆。但鉴于保险公司从没采取过类似车险定价模式,暂时缺乏理赔数据支撑,最终他所在的保险公司没有接单。

“有财险公司还是愿意尝试的。”他说,要完成这项承保业务,其实有大量工作要完成。首先,保险公司必须与专车公司实现专车使用信息的共享,必须了解专车的最新出单状况、大致行驶路线与整体里程,全面量化评估出险几率,否则就很难做到合理的风险定价,进而有承保亏损的风险;其次,相比出租车公司的司机经过专业训练,专车司机的驾车水准参差不齐,如果保险公司无法准确评估车主因个人驾驶风格引发的出险概率,同样也会陷入承保亏损。

而一家正在与某用车公司合作的保险公司人士向21世纪经济报道记者透露,由于未能实现系统对接,该公司暂与专车公司采用线下合作模式,即该公司每月向保险公司报送订单量,按照此前约定的费率进行保费的月结。但他坦言,未能避免不足额投保的问题,希望尽快实现与专车公司出单系统的对接。

“自保”模式横空出世

保险公司尚在纠结之中时,今年初,专车公司的“自保”模式横空出世。

例如快的打车旗下的一号专车推出了亿元乘客先行赔付基金。只要使用专车服务的乘客在营运过程中发生保险事故,该基金先行赔付,专车公司再根据车辆保险向相应的保险公司索赔。目前,这只基金还与平安保险合作达成责任险合作框架。

随后,滴滴专车也设立一个理赔基金——若专车事故的赔付额超过车险赔付范围与金额,剩余资金将由这只基金赔付,以此解决专车车辆原有投保额度不足的问题。

记者了解到,滴滴专车平台先投入100万人民币保底资金,每次订单服务后再从服务费中划入1元。值得注意的是,这只基金委托中国人寿进行管理,若专车服务过程产生车险、人身险理赔范围之外的赔付,将由中国人寿进行评估,由这只基金另行赔付。

前述财险人士承认,现有环境下,自保不失为一种有效的过渡产物,至少保险公司与专车公司都能从中各取所需。

对专车公司而言,自己出钱先行赔付,一来解决专车保险的缺失问题;二来能借助保险公司理赔管理经验,了解保险公司的保险定价体系与产品创新思路,为未来车险谈判赢得更多筹码。

对保险公司而言,也可以从中获得大量专车运营出单数据,为推出切实可行的专车保险进行数据储备。此外借助专车公司渠道,他们还能获得部分客户资源。

私车变身专车的理赔纠葛

相信,随着相关部门出台更细致的专车管理条例,保险公司可以设计出有针对性、且有盈利空间的专车保险产品,但眼下,不少保险公司对专车则是又爱又恨。爱的是专车这个新市场蛋糕,恨的是不少私家车充当专车运营期间遭遇事故,却按照私家车要求赔付,给保险公司带来不小的理赔损失。

“保险公司已经为此吃了不少暗亏。”一家车险公司理赔部人士直言。他们发现,不少私家车主只要在运营专车期间出险,就与与乘客约定说彼此是朋友关系,让保险公司一时难以界定这辆私家车是否参与专车运营。

不久前,他们曾发现一辆私家车短短一个月遭遇3次事故,开始怀疑这辆私家车是否参与专车运营,于是理赔人员趁着汽车修理期间对这辆车用途进行暗中调查,发现这辆车正在参与专车运营。然而,由于此前两次事故的理赔款已经给付,若保险公司要向车主追索这两笔赔款,操作难度同样不小。

然而,私家车主此举未必对自身有利。因为一旦当年出险次数过多,保险公司要么大幅提高车险续保保费,要么直接拒保,车主反而得不偿失。

在欧美国家,汽车理赔还被纳入个人诚信信用档案,若车主将私家车当成专车运营,但在遭遇事故时又以私家车性质要求理赔,就存在不诚信行为,可能会在个人诚信信用档案留下不佳记录。

“我们也希望相关部门能将车险理赔纳入个人征信体系。”上述财险公司人士表示,但这需要相关政策的支持。他们向公司建议在私家车车险保单中增加一项内容,即车主承诺当私家车加入专车运营时,需提前告知保险公司,并尽早调整现有的车险合同,让理赔变得合规合法。

在他看来,一个治标治本的解决方案,是相关部门能尽快出台措施,让保险公司与专车公司实现车辆信息共享,如此保险公司就能知道哪些私家车签有专车协议,可以及时提醒车主尽早调整车险保单,避免出现拒赔。

“但操作难度也不小。”前述理赔部人士认为,由于相关政策规定私家车不能用于专车运营,一旦保险公司与专车公司实现车辆信息共享,等待专车公司的,也许不是规劝车主尽快调整保单,而是将私家车清理出专车队伍,这可能会对专车公司业务发展形成不小的冲击。破题尚需时日。