九泰基金周评:建议均衡配置 兼顾周期与成长

- 发布时间:2016-05-16 08:07:48 来源:中国网财经 责任编辑:张明江

九泰基金宏观策略周评(20160509——20160515)

【观点提要】市场观点:四月份经济数据多数均低于预期,M2和社融等亦超预期大幅回落,市场对来自实体经济和货币信贷方面的不确定性的关注和担忧正在上升,预计短期内整体风险偏好仍将继续前期受抑制状态;考虑到资金面依旧没有改善,信用债风险仍较高以及五六月份较为明显的解禁压力,预计近期市场仍将延续疲弱态势;同时,考虑到房地产投资的增长态势依旧较强,基建投资有望继续维持高位,短期内亦不用过于悲观。配置建议:行业方面,相对看好电力及公用事业、家电;血制品、非银金融;食品饮料(白酒)、新能源汽车。主题方面,建议关注互联网彩票以及土壤修复。

一、市场表现:股市下跌,短期国债收益率有所下降,大宗商品价格下跌,汇率贬值。

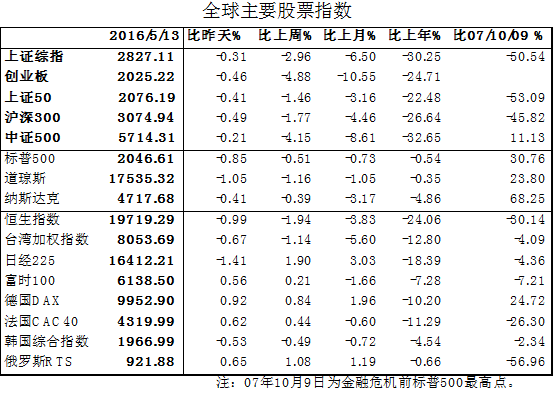

1.A股继续下跌。上证综指下跌2.96%,创业板跌4.88%。

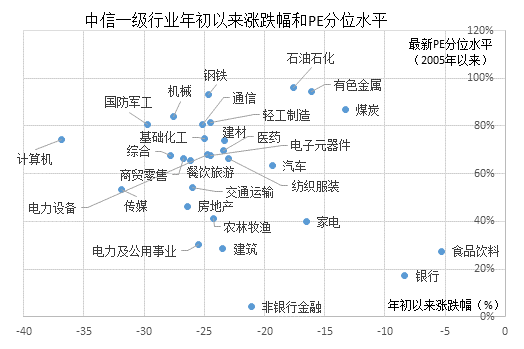

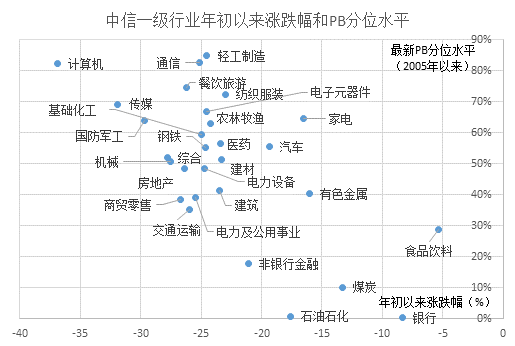

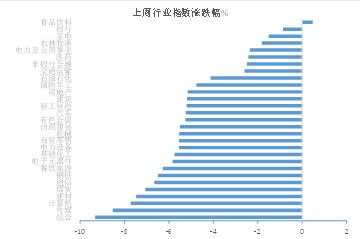

分行业看,仅食品饮料上涨,银行和家电跌幅最小,跌幅最大的是传媒、计算机和建材。

外盘涨跌互现,标普500下跌0.51%。

2.长期国债收益率持平,短期下降。1Y期下降5bp。

美国10Y期国债收益率下降8bp。

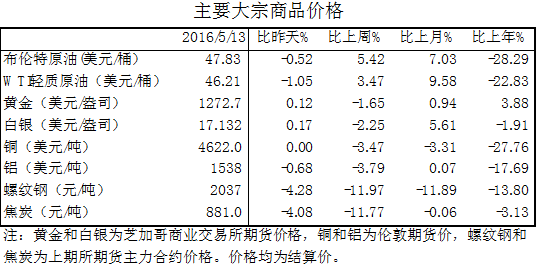

3.主要大宗商品价格下跌。布油价格上涨5.42%,伦铜和铝分别跌3.47%和3.79%,国内螺纹钢和焦炭分别下跌11.97%和11.77%。

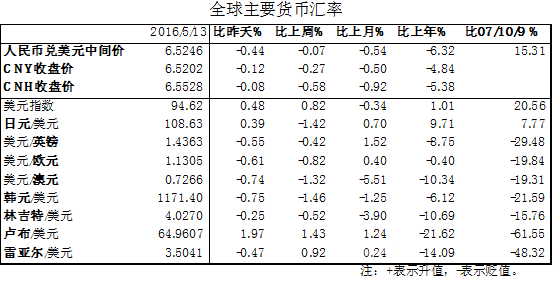

4.人民币汇率贬值。CNY和CNH分别贬值0.27%和0.58%。

二、宏观经济数据与事件

1. M2同比增长12.8%,低于预期值13.5%;新增贷款5556亿元,低于预期值9000亿元;社融7510亿元,低于去年1.06万亿规模。央行解释4月货币增速大幅回落的影响因素主要有:(1)财政存款大幅增加;(2)同业业务增长有所放慢。

2.中国4月规模以上工业增加值同比增6%,增速回落0.8个百分点。

3. 前4月全国固定资产投资(不含农户)132592亿元,同比名义增长10.5%,增速比1-3月份回落0.2个百分点。前4月全国房地产开发投资25376亿元,同比名义增长7.2%,增速比1-3月份提高1个百分点。

4. 4月全国财政收入同比增14.4%,支出增4.5%。

5. 4月CPI+2.3%,与前值和预期持平;PPI-3.4%,降幅收窄,且幅度高于预期。

三、流动性状况

1.公开市场操作:-1100亿(净回笼货币1100亿元)

2.两融余额:-312亿(存量8405亿元,比上周四下降312亿元)

3.解禁市值:+787亿(解禁市值1024亿元,比上周增加787亿,解禁压力较大)

四、市场观点:四月份经济数据多数均低于预期,M2和社融等亦超预期大幅回落,市场对来自实体经济和货币信贷方面的不确定性的关注和担忧正在上升,预计短期内整体风险偏好仍将继续前期受抑制状态;考虑到资金面依旧没有改善,信用债风险仍较高以及五六月份较为明显的解禁压力,预计近期市场仍将延续疲弱态势;同时,考虑到房地产投资的增长态势依旧较强,基建投资有望继续维持高位,我们也认为短期内市场继续大幅调整的空间有限。

1.整体市场风险偏好依旧不足。两融余额环比继续下降,换手率维持低位,上证综指波动率降至去年年末水平,资金入市意愿微弱,整体市场情绪偏向谨慎。近期关于经济和金融政策的讨论增多,在市场关于它们的预期明朗之前,预计政策仍是左右市场情绪的重要变量。

2.实体经济和货币信贷投放不确定上升,市场关于经济增长和流动性走向的预期分歧有所加大。流动性的边际变化仍需留意,后续货币当局的操作仍是关键变量。债券市场违约状况加剧,信用利差的扩大,以及期货市场异常波动,这些均可能通过增加风险溢价这一渠道带来流动性压力,叠加市场对货币政策转向的担忧仍在,仍需留意流动性的边际变化。四月份社融和新增人民币信贷规模大幅萎缩,尽管里面确实有财政存款大幅增加和地方债务置换推进有关,但一季度货币投放过量引发的后续节奏收紧以及决策层更加强调供给侧改革亦是重要影响因素。尽管我们认为整体货币政策难以转向,但不排除这其中事件性和预期性的冲击会带来一定的流动性收紧压力,而这一冲击的一个重要来源是政府对金融风险关注度的上升使得货币供给超预期收紧,另一个重要来源则是政府推动资金“脱虚向实”的过程中市场流动性面临的分流压力加大。

3.定增解禁压力也不容忽视。5月份是今年上半年解禁压力最大的一个月,规模在1100亿元左右,与今年1月份持平。定增解禁叠加潜在的大股东减持,股市供需面的天平更加偏向供给面,而这无疑将会对当前本已疲弱的市场形成更多的压力。

4.好的方面在于,人民币汇率短期压力趋于下行,二季度经济增长依旧具备较好持续性。汇率方面,外汇储备连续两个月上升,美国4月份非农就业数据大幅低于预期,短期内中国资本流出压力明显缓解,美联储6月加息预期进一步下降,人民币面临的波动风险下降。经济基本面方面,1~4月份房地产投资、新开工、销售及资金到位情况较1~3月份均进一步好转,土地购置面积亦延续增势,微观调研显示二三线城市房地产市场依旧较为火爆,房地产投资走强趋势短期内仍将延续;固定资产投资计划项目资金额大幅增加,不纳入赤字计算的专项建设基金规模仍进一步增加,预计基建投资增速将进一步上升。投资者对经济增长预期的下调将是制约市场表现得因素之一,而经济下滑预期的证伪则是驱使市场向上的潜在动力之一,这一预期差的变动过程将变得较为重要。关注后续诸如用电量、产能利用率等高频数据。

五、配置建议:存量格局之下,市场机会更多的仍是结构性机会,注重政策面、行业基本面(景气度等)以及盈利状况。建议均衡配置,兼顾周期与成长。

行业方面,建议围绕三条主线来展开配置:一是具有估值优势和符合弱市中市场配置偏好的板块,推荐电力和公用事业、家电;二是具备政策面利好的行业,推荐血制品(国家放开最高价格管制)、非银金融;三是一季报表现靓丽且盈利趋势较好、景气度较高的行业,推荐食品饮料(白酒)、新能源汽车。

主题方面,由于市场仍偏弱,主题热度和持续性明显偏弱,参与的收益风险比偏低。建议关注互联网彩票和土壤修复。互联网彩票有望受益于重启预期的抬升。“土十条”即将公布,资金瓶颈也有望边际改善。