互金风险频发引发“后遗症” 仅7家银行落地资金托管

- 发布时间:2016-04-18 09:09:07 来源:东方网 责任编辑:毕晓娟

虽然盈利前景尚可,但面对风险高发的互联网金融,多数银行在资金存管上持谨慎态度,当前仅有7家银行真正对接了该项业务。

互联网金融在经历了爆发式增长后正在集中暴露风险,曾经被视为新的盈利点的托管业务,很多银行也开始谨慎起来,不愿意为其信用背书成为谨慎的最主要原因。

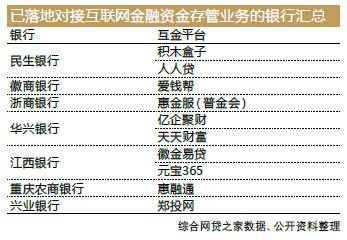

网贷之家数据显示,目前仅有民生银行、兴业银行、华兴银行、江西银行、浙商银行、徽商银行以及重庆农商行等7家银行对接网贷平台系统,实现了对出入平台的资金监控。

仅7家银行落地

去年年底,监管层多部门联合研究起草了《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》,由银行作为资金存管方成为监管要求。据网贷之家数据统计,截至今年3月底,涉及存管的银行达30家,互联网金融平台达88家。但是,这88家绝大多数都只是与银行签署了存管协议。记者汇总核实多方数据发现,目前只有7家银行与12家平台的存管系统正式上线,实现了真正意义的资金存管。

具体来看,分别是民生银行对接积木盒子、人人贷;华兴银行对接亿企聚财、天天财富;江西银行对接徽金易贷、元宝365;兴业银行对接郑投网;徽商银行对接爱钱帮;浙商银行对接惠金服(普金会);重庆农商银行对接惠融通。

从最先落地的7家银行来看,除了民生银行和兴业银行为A股上市银行,其他多为地方性城商行。而互联网金融平台方面,除了积木盒子成交量排在全国前三十名以外,其他平台也均是名不见经传的小平台。

一位已经对接银行资金存管业务的平台相关人士表示,公司目前注册人数不多,成交量也不大,提早和银行实现资金存管系统对接一方面可以增加投资者对平台的信任;另一方面则不会因为系统对接后,操作变复杂了流失较多的客户。

银行相对谨慎

《投资者报》记者了解到,早在2014年初,网贷平台中成交量最大的红岭创投就与平安银行达成资金存管协议,但是直到目前仍未真正实现系统对接。一位知情人士表示,平安银行内部对网贷平台还存在分歧。除了平安银行,招商银行、中信银行等大型股份制商业银行均有开展此项业务的意向,但均迟迟未曾落地。

不仅签订了协议的银行还在观望,已经对接系统的银行谈起此项业务也多数持谨慎态度,不愿多讲。一位华南股份制商业银行相关负责人向《投资者报》记者坦言:“主要是不希望以此来为某些网贷平台信用背书。”

地标金融总裁刘侠风则直言,监管政策没有最后敲定,各方还都在观望,此外,投资者教育没有跟上,互联网金融风险较高,银行也怕“揽责任”。

除了银行对互联网金融采取观望且质疑的态度之外,小牛在线COO余军表示,银行自身系统开发缓慢、投资者体验不好以及银行存管费率太高等因素也是导致落地缓慢的原因。

此外,银行对合作平台的考核也是相对严格,合拍在线董事长王实向《投资者报》记者透露,目前公司已经和某大型股份制银行达成资金存管协议。他表示,能获得银行的认可并不容易,从团队到项目全都要调研,尤其风控和技术团队。据统计,2015年全国共有950家平台发生问题,同比上升221%。对于互联网金融平台的高风险事件频发,向来风控严格的银行自然不会做火中取栗之举,其谨慎态度也不无道理。

培育新盈利点

虽然银行对于互联网金融托管持谨慎态度,但是从长远来看,互联网金融的确是一块大蛋糕。

《中国个人理财市场研究报告》显示,2015年中国互联网金融的市场规模已接近2万亿元,理财人数约为2亿~3亿,投资者人均理财规模约在万元左右,预计在2016会有更大规模的增长。

急需增加盈利点的银行自然不会错失互联网金融良机。对于当前银行和互联网金融平台资金存款的费用情况,王实介绍,主要包括三方面:一是按照年度缴纳的基础托管费用;二是按照客户缴纳的一般性费用,基本上新增一个客户,平台增加一到两元的成本;三是按照资金流水缴纳一定的费率,略高于第三方支付的存管费率。

一位业内人士表示,目前第三方支付存管费率约1‰-3‰不等,而银行约为3‰-5‰之间,现金流越大,可以谈的越低。如果取3‰来计算,月投资规模超过3.33亿元的平台,每月就要向银行“贡献”100万元的管理费。虽然这在上市银行年手续费及佣金收入动辄千亿、百亿级别中占比不算高,但不失为一个盈利增长业务的新尝试。

一位接近华兴银行的人士向《投资者报》记者表示,该行不久前已经成立了专门互联网金融事业部来负责互联网金融资金存管业务。“该部门配备了七八个人,由金融和技术方面的人员组成,目前主要对接(互联网金融)资金存管业务,但是未来还会有其他创新探索。”该人士表示。