P2P房贷金融链调查:664家涉足 首付贷火热

- 发布时间:2016-03-01 17:02:25 来源:东方网 责任编辑:毕晓娟

楼市的疯涨背后,隐现互联网金融身影。网贷之家数据库统计显示,2015年正常运营的有房贷产品的P2P网贷平台至少有664家。目前,P2P网贷平台的房贷产品有首付贷、赎楼贷、装修贷等。业内人士表示,楼市好的时候这类产品基本没有坏账率,但如果楼价大幅下跌,此类产品可能会出现系统性风险。

21世纪经济报道记者了解到,目前房地产与互联网金融的结合,主要渠道之一是依托于P2P平台提供与房地产相关的各类贷款。

“楼市好的时候,P2P平台的赎楼贷(注:帮助业主付清贷款本息,方便其卖出房产)好做,去年深圳这项业务很火,有的深圳P2P公司一年做了几个亿。”广东南方金融创新研究院秘书长徐北告诉21世纪经济报道记者。“只要房价升,无论是银行还是P2P做房贷项目都没有太大风险。”

在楼市向好的情况下,记者采访的P2P平台都表示,目前首付贷、赎楼贷等相关产品基本没有坏账率。然而如果楼价大幅下跌,有业界人士则担心此类业务会出现系统性风险。

首付贷赎楼贷装修贷 P2P房贷产品层出不穷

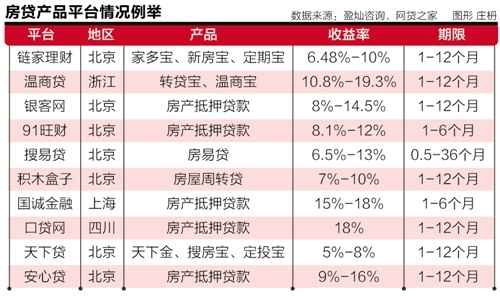

盈灿咨询给记者提供的数据显示,P2P房贷产品已覆盖了个人和企业在房地产融资上的大部分需求。

从与房价有关的数据来看,在个人房贷产品上,买房有首付贷(包括新房和二手房)和按揭贷款(如二手房按揭贷款)、卖房有卖房贷(满足卖房者临时的短期资金需求)和赎楼贷(帮助业主付清贷款本息,方便其卖出房产)。此外,还有抵押贷款等产品。

而从P2P平台的房贷来说,链家最具代表性,链家理财90%以上的数据来自房贷标的,它也是P2P行业最大的房贷平台。记者查询链家理财的数据显示,2015年11月、12月,2016年1月,其月成交金额分别为14.1亿、20.5亿、25.2亿,呈大幅飙升态势。2月链家卷入调查风波,叠加春节假期因素,其数据略有下降,但也维持在17.1亿水平。

而这几个月,正是几个一线城市价格疯涨的时候。

房贷与房价有着密切的关系。良策金融副总裁潘鉴明告诉记者:“楼市好的时候,按揭贷、赎楼贷、装修贷都增多。”

一位广州e贷的人士告诉记者,公司的首付贷近几个月也火了。

所谓的首付贷,是指对首付的贷款,是对房贷这类优质资产提供的贷款。一般来说,买房首付是不可以贷款的。普通的房贷都要先付房款的30%,余下的才能从银行贷款。

记者拿到的一份资料显示,广州e贷的首付贷产品“房易贷”,期限是3个月至3年。非合作楼盘的房易贷产品贷款额度最高不超过30万,二手房的房易贷产品贷款额度最高不超过15万。以上这两款产品的贷款期限为12、18、24期,还款方式是每月等额还款。客户来源主要是跟开发商合作,由售楼部向客户推荐首付贷产品。

记者致电广州e贷总裁、广州互联网金融协会会长方颂,方颂表示:“我们的首付贷产品推出了一年多,挺受欢迎。利率为7%至9%,较银行高。从9月开始首付贷的规模每月总交易额都有几千万,这是个相当大的量。”

方颂告诉记者:“2月遇上春节假期,是楼市淡季,不过我们的首付贷仍有三千万左右。”

不过,行业内也有不同的声音,认为首付贷具有政策风险:中国居民个人住房贷款的首付比例是由央行统一进行宏观调控的。通过民间二次借贷的方式支付首付,使不符合条件的购房者也能向银行贷款,相当于越过了金融贷款审核的门槛,中间存在一定骗贷的嫌疑,是不符合相关政策的。

但市场上事实上存在不少类似的产品。

早在2014年9月1日,中国平安集团旗下房地产电商平台平安好房,就推出了“好房贷”,即平安首付贷。此外,链家也有类似的首付贷。

“未来P2P行业的首付贷产品将会越来越多。”方颂认为。

记者了解到,广州P2P平台礼德财富涉及房产的有垫资赎楼产品,日息万分之八,按日计息,分为二手房买卖及房产转抵押两种。“房价上涨会使借款人得到更多的资金变现,因此这类项目近期一定会增多。”礼德财富的一位人士表示。

不过,礼德财富执行副总裁李渊认为,垫资赎楼项目的执行流程难以标准化,极为考验业务和风控人员在环节控制上的能力,因此难以广泛推行。

而合富金融总经理钟伟斌也告诉记者,P2P平台要介入做交易类型的房贷并不容易,需要有与房地产合作的线下团队,以及相应的风控体系,大部分的P2P并不具有这方面的资源。所以他认为,目前房地产交易能从P2P平台获得的资金量占比不会太高。

退潮时裸泳? 首付贷风险到底有多大?

网贷之家数据库统计显示,2015年正常运营的有房贷产品的P2P网贷平台至少有664家,分布在29个省市地区,主要集中分布在广东、北京、上海、浙江和山东,这五省市合计平台数样本占比为62.8%。

但对P2P这个草莽行业来说,最令人担心的是风险问题。

对此,方颂表示:“我们的首付贷上线一年多,没有坏账。”

而礼德财富相关人士也表示,其垫资赎楼产品也没有产生坏账。

徐北认为,“当房价上涨时,P2P平台做房贷项目没有风险。但当房价大幅下跌时,由于融资成本高,借款人一旦违约,提供担保的P2P平台可能会出现系统性风险。”

但钟伟斌持不同看法,他认为,P2P平台的房贷项目有无风险主要是看其产品风控体系的设计,而不能简单地理解为与房价涨跌直接相关。

对此,方颂告诉记者,房贷是资产质量最优质的产品之一,而首付贷小额、分散,且针对有稳定收入的人群,是住宅的刚性需求,所以风险不高。

记者查阅该首付贷产品,其借款人需要准备的资料有:身份证、户口本、婚姻状况证明、收入证明(家庭总收入减去广州e贷分期月供+银行按揭月供供楼款后至少每人要有1500以上的生活费)、流水、人行征信报告、客户名下房产情况表及其他资产证明、公积金及社保的缴存证明等10项。

而礼德财富人士告诉记者,其风控措施包括三方面:垫资赎楼的项目来源是已获得银行授信的优质客户,且房主借款用途明确,还款来源可控;合作机构将对房主的资金流向进行全程的监控;合作机构提供连带责任保证担保,逾期时由合作机构提供本息代偿。

相关阅读:

近日,链接理财的“家多宝”产品受到质疑。在链家理财平台上发行的“家多宝”产品中,有不少项目的用途是凑齐购房首付。有人认为首付贷放大购房贷款的杠杆,不仅与房地产调控政策相悖,更加大了购房者的压力,放大了风险。

首付贷大幅降低了购房者的门槛,限购政策、银行差别化信贷政策等控制过度杠杆的“防火墙”被轻松逾越。按照近期上海、深圳等地的行情,把房子买下来拿几个月就能获利几十万元。业内人士表示,链家的这种做法,类似于去年股市的配资,给了本就火热的一线楼市房地产加高了杠杆。在不出现房地产系统性风险的情况下,风险可控,但一旦发生系统性风险,可能会造成巨大的危机。对购房者而言,如果未来收入下降,或房价下跌预期形成后出现抛盘,势必将蒙受损失。