2016互联网金融会如何演化

- 发布时间:2016-02-04 08:51:53 来源:中国台湾网 责任编辑:毕晓娟

“互联网金融就是民间借贷线上化和消费次贷在中国的重演,通过庞氏机制可以迅速起量”,这是一位投资人的悲观看法。不过,通过 TalkingData 近期发布的《2015年 移动互联网年度盘点》,我们观察到一些还未被重视的趋势,同时走访了大量业内人士,形成一个基本的判断:把握某些趋势,2016年 还是能找到风口。

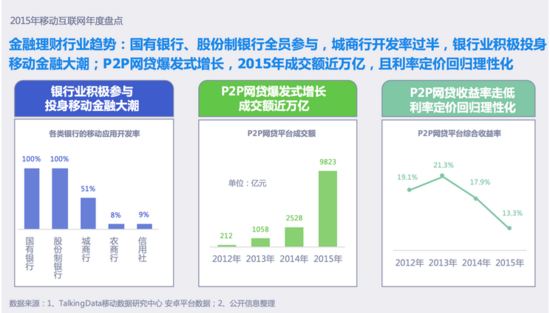

根据这份报告,移动金融理财领域的用户规模目前超过 8.2 亿,这在 12.8 亿的总移动互联网用户规模中占比超过 60%,用户渗透率还在持续升高。

2016 年,互联网金融会如何演化?

从用户行为上看,这份报告显示,金融理财和通讯社交的安装应用数量和打开数量都并列第一,遥遥领先于餐饮、旅游、出行、医疗等行业,也表明,金融服务越来越成为用户日常的刚需服务。越是高端移动设备,安装的金融类应用越多,且地区集中于北上广深和江浙地区。这同时可能还说明,广大三四线城市,渗透率低,仍然是一片蓝海。

TalkingData 把安装了一些特定金融 APP 且所用手机价格高于 4000 元的人群定义为高端金融人群,发现这个人群的早起活跃度高,工作日早晨是全天活跃的峰值,就连休息日的上午,活跃度也比其他人群更强。

我推测,背后的原因在于,一方面交易时间大多集中在上午,另一方面繁忙的金融人士没有时间睡懒觉,毕竟 “金钱永不眠”。这可能也意味着,互联网金融企业可以把广告资源更多地投放在上午这个时间段。

当年余额宝开启了民智,为 80 后和 90 后们开辟了简单易用的理财渠道,让这个人群都意识到,原来理财不是高净值人士的专利,自此,互联网金融在中国一发不可收拾,移动终端用户的理财意识越来越强,投资金额也越来越大,根据 36 氪观察,市场上的产品也有从二级市场转向一级市场,从债权投资渐渐渗透到股权投资的势头。

比如,在宜人贷上市后,其内部人士对 36 氪透露,宜信目前已在渐渐缩减 P2P 的业务规模,转而开始搭建一个立体的理财平台,囊括了香港保险、海外房产投资等领域,其中,在针对高端人士的项目中,就有通过建立一支母基金投资高榕资本等几家 VC 的方式参与股权类投资,百万起投,甚至还有投资 Uber 中国的项目。不过业务开拓不易,所以给业务员的提成在 1%,远高于银行业务员的提成。

另一种形式是懒投资推出的群星计划,以可转债的形式与成熟的创业公司合作,某个借款人以其持有的股权的未来收益作为还款来源,未来企业上市后,在固定收益的基础上,还会有上浮空间,让投资者分享资本的红利,其投资期限在 2-4年,固定收益的保底是大股东回购。据我所知,其他企业也在开发类似产品。

人群分化在加速,大众习惯被动投资,而中产有主动投资的需求,投资人成熟度也在渐渐提高,从单纯追求高收益率和高流动性,到现在更追求长期回报。这一年明显可以观察到,针对中产阶级和白领的项目正在逐步增多,有一个年底获得创新工厂投资的创业项目 U+优财,就打算建立一个平台,笼络基金经理,降低投资门槛,让此前是高净值人群享有的资产配置服务错位对接到原本是招行金葵花所服务的中产人群,帮他们进行证券投资。

传统金融加速布局

一方面是互联网金融在扩张版图,另一方面,传统银行也积极在移动互联网开辟疆土,他们不仅致力于提升自身的系统和功能应用,开发更适合移动互联网的产品,另一方面,他们和互联网公司的合作也越来越紧密。

目前中国建设银行的用户覆盖率居于首位,达到了 4.8%,表明建行对移动互联网领域的积累比较深厚,这一点从其最早和支付宝合作就能看出。这个榜单上排在其后的是工行手机银行和招商银行。

传统银行深入移动互联网的另一标志性事件发生在最近,招商银行投资滴滴 2 亿美金,还利用线下网点帮助滴滴司机进行现场注册。作为回报,滴滴会给招行的汽车分期业务进行导流,招行信用卡也可以接入滴滴的支付。

通过投资滴滴,招行得到了出行这个高频小额的移动支付场景,招行副行长赵驹表示:“这是招行第一次进入移动支付场景,目前支付宝和微信支付占据了主动地位,招行要迎头赶上。” 招商银行移动端两大 app 也都将为滴滴开辟入口,赵驹介绍,目前招行手机银行用户数量超过 3000 万,信用卡 app 掌上生活用户超过 2000 万。

在信用卡应用上,招商银行的掌上生活用户覆盖率最高,为 2.28%,但整体来看,信用卡应用的用户覆盖率较低,这可能表明,在移动互联网用户人群中,信用卡的覆盖率还偏低,这个空白也成为诸多以“XX 分期”为名的消费金融创业公司的机会。

2016 年,互联网金融会如何演化?

据我了解,国内不少商业银行,也都在试图投资一些从事消费分期业务的创业公司,从而将低成本的资金实现 “批发转零售”,目前有一家已经敲定,但还未公布。也有银行直接通过与创业公司合作的形式去进行资产端的开发,比如北京银行就在通过保理为选择租房分期的租客提供资金,又比如招行、建行也在通过一些互联网保理公司为一些中小电商供应链上的企业提供资金。

平台“去 P2P 化”成趋势

在 P2P 网贷应用中,借贷宝以 2.05%的用户覆盖率排在第一名,这也与借贷宝 20 亿大手笔的推广有关,据其高管透露,目前借贷宝的注册用户已经破亿,至于活跃用户如何积累,九鼎方面的人士对 36 氪表示,借贷宝会转变成一个综合的理财平台,慢慢来盘活平台上的注册用户。

据我了解,国内不少商业银行,也都在试图投资一些从事消费分期业务的创业公司,从而将低成本的资金实现 “批发转零售”,目前有一家已经敲定,但还未公布。也有银行直接通过与创业公司合作的形式去进行资产端的开发,比如北京银行就在通过保理为选择租房分期的租客提供资金,又比如招行、建行也在通过一些互联网保理公司为一些中小电商供应链上的企业提供资金。

平台“去 P2P 化”成趋势

在 P2P 网贷应用中,借贷宝以 2.05%的用户覆盖率排在第一名,这也与借贷宝 20 亿大手笔的推广有关,据其高管透露,目前借贷宝的注册用户已经破亿,至于活跃用户如何积累,九鼎方面的人士对 36 氪表示,借贷宝会转变成一个综合的理财平台,慢慢来盘活平台上的注册用户。

排第二的陆金所亦是 P2P 公司向综合理财平台转型的一个代表,现在已是估值千亿人民币的互联网金融平台。2015年3月,陆金所正式启动平台化战略,自身将不再提供自有产品,而是独立于资产提供方和投资方,建立公开市场平台,提供金融资产交易服务,比如提供资产组合管理及推荐功能。

未来陆金所平台上将聚合个人网络借贷(P2P)、非标的金融资产(如资管计划)和标准的金融产品(如基金、寿险等)三类产品。

拉新和维持留存率是网贷平台们都非常 “走心” 的一件事,业内人士告诉 36 氪,目前整个行业每获得一名活跃用户的成本在 600 元到 1500 元,各个渠道的价格相比以前都变得十分昂贵。目前看来,早期低成本地通过微信 KOL 获得的用户黏度最高,复购率高,维持好老用户成为一些平台的重心。

P2P 典型的成长路径是融到钱后,给用户补贴 8%的利率,资金端很快就起来了,而互联网金融是资产端和资金端的 “翘翘板”,还必须去找资产端,但很多公司不具备批量化稳定获得多品类资产的能力,有一单是一单,结果就卡住了。

有业内人士认为,一些用重金推广的 P2P 平台以几十元的代价获得的一名注册用户,很难全部转换成实际发生交易的活跃用户,如果资产端没跟上,成为低频 app,资金端还会回到其他理财平台。

尤其是到了春节前后,用户消费会增加,这时候会出现大量赎回,维持资金规模并不容易。而受 “e 租宝事件” 叠加的影响,用户流失加快,不少平台的交易量下降了 20%,一些依赖于 P2P 作为资金端的平台,开始纷纷谋求城商行、农商行的合作。

大象如何跳舞?

对于巨头而言,本身不缺乏用户基础,现在考验的是促成交易的能力。蚂蚁金服和微众银行,目前都在进行新一轮融资,微众的融资额超过 4.5 亿美元,估值也超过 50 亿美元。不过,微众拉新的效果并不出众,拥有 6 亿的微信和 QQ 活跃用户,却只转化出来几百万的微众注册用户,主要问题有两点,一是远程开户受限,二是社交数据不利于做风控。

央行新规虽然于不久前出台,明确了远程开户的银行帐户的权限,但用网络银行高管的话说,远程开户只是开出了一条 “门缝”,离真正的网络银行账户还太远,微众银行和网商银行的定位也终于被明确为直销银行。

虽然来之不易的银行牌照含金量降低,但微信和支付宝内置的理财和借贷功能都愈发成熟了,产品线日趋丰富,产品体验也更加简洁流畅,这种 app 内的改进还无法体现在上述外部数据上。有牌照有流量,数亿量级的用户等着盘活,跑马圈地的空间仍旧广阔,这种生态系统一旦形成,才是对传统金融最具冲击力的一支力量。

现在各个互联网巨头做风控,有优势,也有短板。一位征信业高管对 36 氪表示,“社交类做征信,劣势比较明显,而电商类做征信,有一定优势,是高频发生交易的场所,可以来识别信用能力。不过,百度就很难想象该怎么做,因为搜索引擎不识别任何个人的身份信息,只能看到搜索关键词,通过这个来判断个人信用会很难。小米就更难了,做智能设备,采集个人习惯,也不容易判断。”

在互联网金融的产业链上,以前的同质化竞争越来越不可取,两千多家 P2P 大浪淘沙,留下的终将只是少数,而在细微领域或产业链的某一环节占据位置,或许会成为未来创业突破的方向。比如一位金融从业人士对 36 氪表示,“像悟空保这类企业,只做产品研发,像一个独立的 “设计室”,定制一些传统保险公司无法提供的特定险种和服务,帮助互联网公司提升用户的体验和粘性,毛利会比较高,也不需要大量烧钱去做量。”

一位投资人对 36 氪表示,现在巨头当道,渠道已经越来越强化,再去充当渠道,经营流量,机会已经不多。将来,只有成为产业链上的稀缺品,才会变成渠道争抢的对象。

- 股票名称 最新价 涨跌幅