起底P2P资管拆分术:互金模式狂飙曝监管黑洞

- 发布时间:2015-12-10 09:08:17 来源:贵阳晚报 责任编辑:毕晓娟

P2P危局

一种被命名为“定向委托投资(下称委托定投)”的业务模式正在被包括陆金所,360旗下的你财富、网信金融等大型互联网金融平台所广泛应用。但其推广宣传、投资者门槛及人数上限并未进行特别规范,有规避私募管理办法的监管套利嫌疑。

本报记者 李 维 实习记者 姜诗蔷 北京报道

继P2P、股权众筹等模式后,互联网金融与资管业务的联姻正在悄然浮水。

21世纪经济报道日前调查多家P2P网贷平台后发现,一种被命名为“定向委托投资(下称委托定投)”的业务模式正在被包括陆金所,360旗下的你财富、网信金融等多个大型互联网金融平台所广泛应用。

据不完全统计,该模式较早依托于陆金所2015年4月推出的产品“零活宝”问世。与此同时,还有部分平台以该名义发行产品,对接资管产品计划份额的收益权,对私募类产品进行变相拆分。

多位业内人士认为,由于此类业务在其推广宣传、投资者门槛及人数上限并未进行特别规范,因此具有规避私募管理办法的监管套利嫌疑。

另一方面,此前国务院公布的《促进互联网金融健康发展指导意见》中,仅对P2P、众筹等备受关注的新兴业务安排了监管部署,却并未明确此类具有“互联网资管”特质的业务监管方向。而多家P2P平台染指此类业务后,其所暴露的监管黑洞也正被悄然放大。

P2P联姻资管模式详解

互联网资管,正在成为继P2P、股权众筹之后,互联网金融领域衍生出的“第三极”。

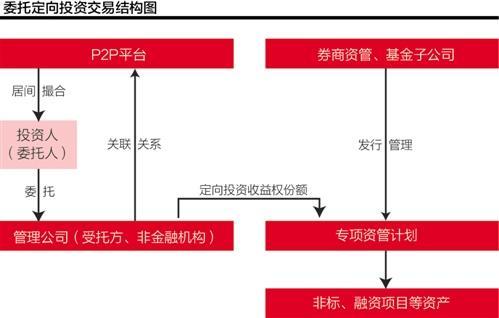

21世纪经济报道记者调查发现,当前多家P2P平台推出一类产品,其真实的运作路径是以“委托定向”投资的名义,将资金投向包含信托收益权、资管计划等资产在内的非标固收市场。

在该业务结构中,P2P平台名义上负责为理财产品提供居间信息服务,同时引入一家受托公司以“定向委托投资”关系设立由券商资管或基金子公司所发行的资管计划,再以该资管计划的身份进行固收类资产投资,而其投资范围也因这一交易结构的搭建而得以扩宽。

其中,陆金所旗下的零活宝是较早从事此类业务的互联网金融产品。据陆金所官方披露,零活宝具有较好的流动性,可在工作日的约定申请提现,而投资最低金额仅为1元,这一流动性及门槛几乎与公募基金趋同。

但在收益方面,零活宝则远胜公募产品——截至12月7日,零活宝的七日平均收益率为4.66%,已超过同期多数货基达100个BP。而该产品取得超额收益背后所依靠的,正是其通过“委托定投”来对接私募开放型资管产品的特殊结构。

据零活宝《项目业务说明书》显示,投资人将资金委托于“深圳聚昇资产管理有限公司(下称聚昇资产)”投资于“净值管理型专项资产管理计划产品(下场专项产品)”,而该产品则通过“发行机构”的管理来取得投资收益。但在前述“专项产品”的投资范围上,委托贷款、信托计划、信托受益权、券商及基金子公司专户计划等非标债权资产赫然在列。

有业内人士指出,零活宝所对接的专项计划实质为基金子公司所发行的一对一专项资管计划,为私募类的资管产品,而陆金所以“定向委托投资”关系实现了其资金端的变相公开“募集”,具有一定的监管套利倾向。

“陆金所实际上扮演了资管产品资金端的引流平台,这和支付宝代销余额宝有本质的区别,因为余额宝是公募基金,而资管计划则是私募产品,理论上是不能公开推介的。”上海一家基金子公司中层人士称,“一般单一(资管)计划通常要做资金合法性调查,如果是通过违规公开募集而来的,则在合规性上存在较大问题。”

“这种模式其实是玩了一个文字游戏,把业务实质中的‘募集关系’包装成了‘委托定向投资’关系。”前述基金子公司中层人士指出,若该产品的受托人与平台方存在关联,则其中隐含的道德风险更大。

而21世纪经济报道记者查阅工商资料发现,受托方聚昇资产正是陆金所旗下的全资子公司。

信息披露不对称

虽然面临合规风险,但该业务模式亦被其他互联网金融平台所效仿。例如360旗下的平台你财富推出的“小活宝”、网信理财旗下的“专享理财产品”和一家名为乾易宝的平台,也沿用了“委托定投”的业务模式;

而在此类理财业务中,亦有产品受托人与平台方属关联关系的情形,例如你财富的“小活宝”受托方为深圳前海子午金融信息服务有限公司(下称子午金融),该公司同样为你财富的关联公司。

记者查证工商资料发行,子午金融为自然人股东卢德夫全资持股,卢德夫的另一个身份正是奇虎360金融的联合创始人。

在业内人士看来,“委托定投”模式权利、风险上潜藏的更大不对称,在于其在资产端享有资管计划等私募产品在投资范围上具备的灵活性,但在资金端以网站推介等“准公募形式”引流投资资金时,却无需履行公募基金的信息披露义务。

例如在零活宝的产品说明书中,陆金所并未对专项产品的发行机构身份予以明确,同时该产品的资产持仓明细、定期信息也并不被投资人所掌握。此外,在其资产配置范围上,信托收益权、资管计划等具有一定信用风险的非标准化债权却被列入了投资范围之中。

记者致电陆金所客服试图了解哪家基金子公司是前述资管计划的发行方,但客服表示发行人即聚昇资产,然而该公司并非基金子公司,并不具备资管计划的发行资质。而当记者询问投资人投资后,是否可查看该资管计划的持仓时,对方则表示以官网信息为准,其余并不知情。

部分涉融资类项目

值得一提的是,零活宝在结构上所对接的,仅是一项开放型现金管理类的资管计划,另有部分平台产品通过委托定投的形式对固收类资管计划份额进行拆分,进而开展定期业务,并间接为一些融资方提供债权融资。

以你财富旗下的“小定宝-绿地广财2期(下称绿地2期)”产品为例,该产品预期年化收益率为5.7%,募集规模达5500万元,期限为83天,而起始投资门槛仅为1000元,在投资方向上,该产品所认购的资产为“金融机构发行的固定收益类资管计划份额收益权”。

“其实就是利用收益权的概念做拆分,大拆小,目的是变相绕开私募办法。”北京一家信托公司高级信托经理认为,“这种模式有一定争议,胆子大的机构敢参与进来。”

同时,绿地2期在产品要素中宣称,其投资由“大型国有背景上市公司”提供还款保证,而产品管理人则为一家名为“上海堃利资产管理有限公司”的企业。

记者查证后发现,该公司的母公司为上海绿地集团旗下公司——“上海绿地金融信息服务有限公司”。

据业内人士猜测,该项目的真实融资方和还款保证提供人,很有可能是刚刚完成借壳上市的绿地控股(600606.SH)或其关联方。

“绿地很有可能是这个项目背后的融资方,除了名字中包含绿地,这个提供还款保证的‘大型国有背景上市公司’可能说的也是绿地。”前述信托经理称。

值得一提的是,据绿地2期的合同详列,其所依托的关系仍然为定向委托投资,而其所定义的委托交易名称为“绿地广财360君安××号”。

此外,该名称中也包含“国泰君安证券”的“君安”二字。不过截至记者截稿前,尚未能够证明产品与国泰君安证券存在何种关联。

21世纪经济报道记者致电360你财富客服询问该项目是否为绿地集团提供融资时,对方则表示该项目并非融资项目,而是资产管理。

而当记者以投资人身份向360你财富客服询问该笔计划的发行方和融资方时,对方客服却只顾介绍“小活宝”发行人为前海子午,而“小定宝”则“每期都不一样”,却始终未提及专项资管计划的发行机构是谁。

该客服还表示,定期资管计划的持仓结构是“不披露”的,其同时向记者保证,该业务“肯定是在法律允许的范围内”。

无独有偶,网信理财旗下的“晨鑫系列产品”也采用了定向委托投资模式,而与前述两家平台不同,网信理财并未在其产品介绍处,对其受托方的信息进行披露。此外,其每只产品的投资总额为100万元,分析人士认为,这一目标募集规模的安排,意味着该产品背后所对接的资管计划可能为一对多类产品。

“每份100万起,这恰恰是私募产品所规定的起始投资门槛,也就说这个产品背后可能连接的是一对多计划。”前述基金子公司人士指出。

记者以投资人身份致电网信理财客服电话,对方表示对于募集融资方、专项资管计划的发行方及每笔募集总额为何为100万的现象均表示“不清楚”,但对方仍然强调该类业务并不涉及违规行为。

对于上述问题,记者同时向陆金所、你财富、网信理财致询,但截至截稿前,尚未收到有关回复。

或成监管黑洞

在业内人士看来,无论是定位于现金管理类的零活宝,抑或是以定期形式开展的资管收益权的“大拆小”,在交易结构的合规性上均存在一定的瑕疵。

“问题并不出在融资项目本身,从这些平台本身的背景看,项目兑付风险可能并不大,但这类产品在合规性上都存在很多问题。”前述基金子公司人士称。

“其中的逻辑并不复杂,投资人在互联网等公开渠道上间接投资了资管计划等私募产品,同时承受了私募产品的风险,却无法享有公募标准的信披。”前述基金子公司人士称,“另外是资管计划在募集资金时应当对资金来源合法性进行穿透核查,这些资金明显是多渠道汇聚而来的,因此也违背了私募管理办法对于投资者适当性管理的要求。”

据证监会的《私募投资基金监督管理暂行办法》和《证券期货经营机构落实资产管理业务“八条底线”禁止行为细则》规定,资管产品属于私募性质,而其投资、推介也有较为严格的限制,例如其单个投资者的投资额不低于100万元,且投资人需满足金融资产不低于300万元或连续三年年均收入不低于50万元等条件。

而在业内人士看来,前述“委托定投”等模式之所以能够出现,与当前互联网金融平台的创新诉求和实体经济内在的融资需求有关。

“现实需求是存在的,私募产品不好发,于是就利用互联网平台这一渠道来做打通,这也是资管机构和融资方的无奈之举。”前述基金子公司人士坦言,“像之前OTC的私募债拆分放到阿里的平台来发,逻辑也是一样的。”

更有分析人士指出,该类业务的存在,对于丰富国内互联网金融产品和盘活存量有一定的积极意义。

“这类业务属于‘打擦边球’式的类资产证券化,对于盘活存量有一定的积极意义。”华北一家证券公司固定收益部吴涵(化名)认为,这在目前资产证券化市场增速有限的情况下,是一种值得鼓励的尝试。

但吴涵也指出,该类产品在平台端发行时几乎为“零监管”,因此除本身的信用风险外,其隐含合规风险、政策风险和道德风险也必须被市场所重视。

“监管层应当对这类业务进一步规范,比如就这类合作安排一些监管指标或准入,否则万一出现风险事件,最终承受冲击的还是行业本身。”吴涵建议。

值得注意的是,此类带有“互联网资管”特质的互金模式之所以未被监管层及市场所过多关注,除当下规模有限外,也与此前国务院针对互联网金融下发的《意见》中,对此类模式的“疏漏”不无关联。

“当时互金《意见》一共提到了互联网支付、网络借贷、股权众筹融资、互联网基金销售、互联网保险、互联网信托和互联网消费金融几个内容,但并未涉及这种资管‘大拆小’的模式。”上海一家P2P平台负责人坦言,“其实应该做的并不是完全叫停,而是应该进行有条件的规范,如果对这种模式持放任态度,那么很快就会成为一个互联网金融行业监管框架上的‘黑洞’。”