招行不良率今年上升最快 官网已发布34条核销信息

- 发布时间:2015-12-21 08:23:33 来源:中国经济网 责任编辑:郭伟莹

处置力度加大仅官网发布34条核销信息

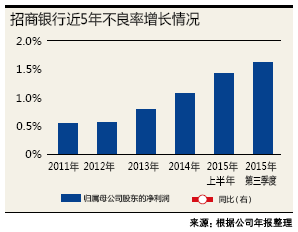

招商银行今年上半年与三季度不良率分别上升39和49个基点,成为中不良增速最快的一家。对此,该行加大了核销力度,仅官网就发布34条不良资产处置信息,超过往年总和的50%之多。

近日,中国银行等大行将获得不良资产证券化试点将银行不良资产处理问题再次提上议事日程。而在此前,包括民生、招商、中信、兴业、平安、交通银行等28家银行也已入驻淘宝资产处置平台,在经济下行期,以银行业为主的金融业风险持续暴露。

此前银监会披露的数据显示,截至2015年第三季度,商业银行不良贷款余额达到11836亿元,不良率达到1.59%。而从上市公司公布的第三季公告来看,农业银行与招商银行超过行业平均水平,分别为2.02%、1.72%。值得注意的是,今年上半年与三季度招商银行不良率分别上升39和49个基点,成为上市银行中不良增速最快的一家。

对于今年招商银行不良率增速明显的原因,除了受宏观经济形势影响,银行业整体的经营环境变差之外,招商银行方面此前向《投资者报》记者表示,该行不良贷款认定标准甚至比逾期90天以上贷款更为严格,提前把下半年可能出现违约的“后备军”全划进不良贷款,风险暴露得比较干净。

不良增速最快

从已披露的三季报来看,截至2015年9月末,招商银行不良贷款余额428.41亿元,比年初增加153.76亿元;不良贷款率1.72%,比年初上升0.52个百分点。近年来,商业银行不良率持续增长,招商今年则表现最为明显,上半年与三季度不良率分别上升39、49个基点。

不良贷款对招商银行盈利的影响不容忽视。有统计显示,加回核销转出后,招行前三季度不良净生成率在2.21%。随着不良的加速暴露,招行前三季度大幅计提拨备440亿元,同比增长100%。其中三季度单季计提了148亿元,较高的拨备计提拖累了招行业绩的表现。

招商银行对不良“双升”早有预期。此前,招行行长田惠宇曾表示,银行的不良贷款取决于两个因素,一个是内部管理;一个是外部环境。招行压力测试结果显示,假设GDP的增幅为6.5%,M2的增幅是12%,CPI的增幅是1.3%,在这种情形下,不考虑核销、拨备、转让等因素,招行的不良生成率会控制在3%以内。“目前招行风险暴露未超预期。”他表示。

对于不良问题,招行并未“藏着掖着”,该行方面对《投资者报》记者表示,公司不良贷款认定标准甚至比逾期90天以上贷款更为严格。此番采取主动暴露的态度,对于其今年不良率加快的问题,投资者也较容易接受。

从“关注类贷款率+不良率”方面更能看出一个银行的不良贷款潜在的风险。从公司半年报来看,该行关注类贷款占比2.42%,虽然呈上升趋势,与行业“关注+不良”占比超过5%相比,招行为3.6%,相对较好。

另一方面,截至今年三季度,招行拨备覆盖率下降至195%,这是招行自2011年以来首次降至200%以下的水平。有分析人士认为,招行拨备覆盖率下降可能是三季度招行大幅加大了核销力度,以减轻四季度不良上升的压力。

长江证券(000783,股吧)认为,招行目前的拨备水平相比其他股份制银行而言仍有较大的“安全垫”,不良生成速度也处于可比银行的中等水平,相对压力并不算大,但未来拨备的计提压力仍需观察后续资产质量的波动情况。

核销力度加大

一般而言,商业银行主要通过清收、重组、核销和转让四种途径来处置不良资产。批量转让又受限于四大资产管理公司市场容量有限等因素,不利于快速压降不良及拓宽投资者范围,而且通过资产公司转让不良资产,价格多数低于五折,甚至会出现折价不足两三折的情况。

在这种背景下,商业银行目前主要通过重组、竞价拍卖交易等形式核销处置不良资产。《投资者报》记者从招商银行官网了解到,该行在2006年成立了集中管理、经营、处置不良资产的特殊资产管理中心。从该中心公布的处置资产推介上来看,2015年以来,招行加大了核销力度。

截至12月17日,招行仅官网就发布34条不良资产处置信息,而从2006年到2014年合计共发布60条,今年一年超过往年总和的50%,拟出售拍卖的不良贷款中的债务人分布涉及北京、大连、广州、佛山、眉山、海宁、长治、惠州、内蒙古等多地市,单个项目起拍底价均超过千万元。

虽然起拍价均低于资产估价,仍不免遭遇流拍现象,为此,招行加大了对购买处置抵押物的客户提供优惠信贷支持力度。今年,该行零售信贷部发布《关于加快押品变现促进零售信贷现金清收的通知》,针对购买该行处置抵押物的客户,二手楼住房贷款定价最低,可执行基准利率下浮10%或当前最优惠利率。

不良贷款对银行的影响有多大,更多的是取决与银行的资产结构和收入结构。近年来,招行面对不良高发也做了不少的工作。

首先,随着小微贷款与小企业贷款成为不良“高发”领域,招行放缓了“两小”业务。截至上半年,招行已累计退出千亿对公贷款,包括产能过剩行业、风险较高的小企业、民营担保公司贷款,还有参与的民间融资企业的贷款。

其次,今年以来,招行信贷资源不断向零售业务倾斜,截至今年三季度,零售金融业务营业收入684.55亿元,同比增长 37.27%,占本公司营业收入的45.97%。零售业务强势回归,一方面带来较高的收益率;另一方面也可缓冲经济周期带来的负面压力。