访国开行董事长胡怀邦:深改服务国家战略再加力

- 发布时间:2015-04-14 09:14:53 来源:人民日报 责任编辑:胡爱善

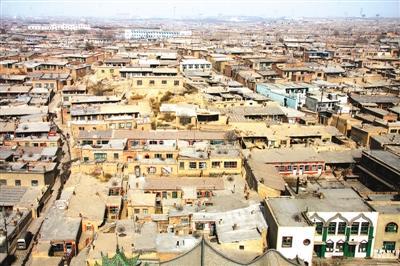

图为开行支持的内蒙古包头北梁棚户区改造前后对比。 资料图片

深化改革 服务国家战略再加力

——访国家开发银行董事长胡怀邦

近日,国务院批复同意《国家开发银行深化改革方案》。此次开行深化改革的目标,是紧紧围绕服务国家经济重大中长期发展战略,建立市场化运行、约束机制,努力把开行建设成为资本充足、治理规范、内控严密、运营安全、服务优质、资产优良的开发性金融机构,进一步发挥开发性金融在重点领域、薄弱环节、关键时期的功能和作用,促进国民经济持续健康发展。就此次改革的相关问题,国家开发银行董事长胡怀邦接受了本报记者专访。

系统解决制约改革发展的体制机制障碍

记者:作为一家已成立20多年的金融机构,开行为什么要在当前深化改革?改革要突出解决哪些发展中存在的问题?

胡怀邦:开行在实践中探索出一条具有中国特色的开发性金融发展道路,为我国经济社会发展发挥了积极作用,做出了重要贡献。深化开行改革,是为了进一步发挥开发性金融在重点领域、薄弱环节、关键时期的功能和作用,解决开行发展中面临的体制机制障碍,总结开行多年来的成功实践经验,增强开行的活力、影响力和抗风险能力,更好地促进国民经济持续健康发展。

首先,开行在实践中探索出一条具有中国特色的开发性金融发展道路。1998年以来,开行主动推进市场化改革,以市场化方式、开发性方法服务国家战略,创新发展方式,支持范围从传统“两基一支”拓展到社会民生、国际合作等新领域,取得并保持了国际先进的市场业绩,逐步发展成为在经济社会发展中主动发挥作用、充满生机活力的开发性金融机构。为落实十八届三中全会精神和国务院要求,去年开行又成立住宅金融事业部,大力支持棚户区改造和城市基础设施等相关工程建设,发挥了开发性金融“供血”功能和骨干作用。目前,开行已发展成为我国中长期投融资和新型城镇化的骨干银行、最大的对外投融资合作银行,以及全球最大的开发性金融机构。截至2014年末,开行资产总额10.1万亿元,贷款余额7.8万亿元,不良贷款率0.63%,连续39个季度控制在1%以内,连续4年入选全球50家最安全银行。

第二,国家发展需要开行进一步发挥开发性金融作用。当前,我国经济进入增速换挡、结构调整、转型升级、挑战增多的新常态,推进新型城镇化、完善基础设施、促进产业发展、推动经济转型、改善民生和社会保障、保护生态环境、推进国际合作等建设任务艰巨,这些领域战略意义重大,但外部性较强、盈利能力较低,在财政资金困难、商业银行资金介入意愿低下的情况下,需要开行发挥开发性金融优势和特点,以中长期投融资服务国家发展战略。

第三,开行改革发展面临一系列突出问题,制约了开行服务国家战略和政策任务的能力。一是未来发展方向和战略定位需要进一步明确。2008年国际金融危机爆发后,关于开发性金融服务国家发展战略的作用在国际上再次得到重视,无论是发达国家还是发展中国家,都普遍重视开发性金融机构的建设和作用的发挥。开行的作用、未来发展方向需要进一步明确。二是债信问题和资金来源。长期以来,开行资金来源主要依靠国家信用发债,但2008年后开行债信采取“一年一延”的权宜方式,国内外投资者对开行发展存有疑虑,发债难度不断加大。三是资本补充问题。开行贷款具有长期、大额特点,需要保持较高的资本充足率,提高抗风险能力。但目前资本补充渠道有限,对开行进一步发挥作用形成了制约。四是监管标准问题。开行是中长期投融资银行和债券银行,资产以长期、大额、集中贷款为主,负债以依托国家信用发债为主,贷款集中度高,按照保本微利原则运作,难以简单套用商业银行的监管标准。

因此,亟须通过全面深化开行改革,系统解决制约开行改革发展的体制机制障碍,提高开行可持续稳健发展能力,充分发挥开发性金融机构的优势和作用,更好地服务国家发展战略。

记者:此次深化改革的重点在哪些方面?

胡怀邦:深化开行改革的主要内容:一是明确开行的开发性金融机构的功能定位。二是明确开行主要从事开发性业务,如新型城镇化、保障性安居工程、“两基一支”、支持“走出去”等。三是完善组织架构和治理结构。增加发展改革委、财政部、商务部、人民银行等部委负责同志作为部委董事,充分发挥部委董事在重大决策等方面的统筹协调作用。四是明确资金来源的政策支持。开行从事开发性业务所发行的债券,国家继续给予信用支持,风险权重为零。五是提高资本充足率。国家为开行注资以补充资本金。六是建立资本约束机制。进一步强化以资本充足率为核心的资本约束机制,按照10.5%的资本充足率标准进行监管。七是加强内部管控和外部监管。建立与开发性业务相适应的风险管理体系。监管部门研究制订对开行的审慎性监管规定并实施监管。八是按照突出服务国家战略、侧重风险控制、兼顾利润回报为导向对开行进行绩效评价。九是修订和完善章程。条件成熟时,考虑制定开行条例,以此作为内部运营和外部监管的法定依据。

定位于开发性金融机构,是基于国家发展战略、金融业结构和布局的需要,以及开行自身发展的现实需要

记者:我们知道,开行诞生之初是一家政策性银行,此次的深化改革方案将开行定位为开发性金融机构。如何理解这一定位?

胡怀邦:开发性金融机构是国际上单独一类金融机构,是实现政府发展目标、弥补市场失灵的重要工具,已有近200年历史。这类机构在世界范围内广泛存在,1979年成立的世界开发性金融机构协会成员遍布全球100多个国家和地区,德国复兴信贷银行、开行等均是协会成员;二十国集团内也设有“二十国集团国家开发性及公共性金融机构”,由成员国主要开发性金融机构组成。党中央、国务院多次强调要发挥开发性金融服务国家战略的功能和作用。将开行定位于开发性金融机构,主要基于国家发展战略的需要、金融业结构和布局的需要,以及开行自身发展的现实需要。

一是国家发展战略的需要。我国将长期处于社会主义初级阶段,“发展中”的特点突出、“建设”的任务繁重,新型城镇化、保障性安居工程建设、“走出去”等瓶颈领域和薄弱环节广泛存在,仍需要开行继续完善开发性金融的运作,为下一步推进实现国家重点发展战略发挥作用。从开行成立20年以来的运作实践与经验看,开发性金融对促进我国经济可持续发展发挥了积极作用,体现了中国特色的金融创新,是我国转轨道路和制度自信的体现。

二是金融业结构和布局的需要。我国当前已有五家大型商业银行和一批资产规模较大的全国性股份制商业银行,数量上不缺少大中型商业银行,但商业银行受其特点所限,难以主动在开发性领域发挥作用。由开发性金融通过中长期投融资打通瓶颈制约,为商业银行铺路搭桥,形成支持发展的合力,是适合我国国情的有效模式。从国际上看,国际金融危机后,无论是发达国家还是发展中国家,都普遍重视开发性金融机构的建设和作用的发挥。

三是开行自身发展的需要。开行在实践中探索出一条具有中国特色的开发性金融发展道路,对我国经济社会发展发挥了积极作用。实践证明,开发性金融比传统的政策性金融作用更强、效率更高、风险管控更有效。应推动开行继续从事现有业务并不断深化改革,进一步完善开发性金融运作模式,发挥其在重点领域、薄弱环节、关键时期的重要作用。

坚持有所为有所不为,突出服务国家战略重点

记者:此次深化改革后,开行的重点支持领域是否会发生变化?

胡怀邦:开行自成立以来,积极服务国家发展战略,主要从事开发性业务,目前已形成“两基一支”、民生金融、国际合作、综合经营四大特色板块。

按照改革要求,下一步开行仍将主要从事开发性业务。开行将落实“进一步发挥开发性金融在重点领域、薄弱环节、关键时期的功能和作用”的要求,重点支持棚改、铁路、水利、新型城镇化、集中连片扶贫、“一带一路”、装备制造“走出去”等。特别在新常态下,开行要围绕稳增长持续发力、精准发力,聚焦国家战略重点,按照“项目自身的战略必要性、整体业务的财务可平衡性、机构发展的可持续性”原则,调整经营策略和业务结构,坚持有所为有所不为,更好地服务国家经济社会发展。

延伸阅读

什么是开发性金融

开发性金融机构具有准政府性质,主要特征是服务国家战略、依托国家信用支持、市场运作、保本微利。

与传统政策性金融相比而言,开发性金融是传统政策性金融的深化与发展。国家开发银行在成立初期按照传统政策性金融模式运营,1998年以后,开行探索出一条具有中国特色的开发性金融发展道路,以市场化运作和中长期投融资服务国家战略。开发性金融与传统政策性金融的区别主要有:一是在资金运作上,传统政策性金融着眼于社会效益,不追求自身业绩,依靠政府预算和补贴支持;开发性金融要求资金回流和安全,按建设市场原理和市场化原则运作,强调支持发展与防范风险并重,注重资产质量和整体财务可持续,提高了机构可持续发展的能力。二是在项目开发上,传统政策性金融按行政指令配置资源,依靠补贴进行运作;开发性金融除少量国家指令项目外,绝大部分项目由开发性金融机构根据国家战略政策导向面向市场自主开发,体现了国家战略金融运作。三是在运作效果上,开发性金融比传统政策性金融效率更高、规模更大、作用更强、影响力更大、风险防控更严、更可持续,从而增强了服务国家战略的主动性和作用力。

与商业银行相比,开发性金融机构在使命宗旨、目标领域、市场角色、运作原则等方面,与商业银行有明显不同。第一,使命宗旨不同。商业银行以盈利为主要目标,实现股东利益最大化。开发性金融机构具有准政府性质,以市场化方式服务国家战略为宗旨,不以盈利为优先目标,而是在支持发展中防范风险、在防范风险中取得市场业绩。第二,目标领域不同。商业银行受“短借长贷”期限错配约束,开展中长期业务能力有限,主要开展零售和短期金融服务。开发性金融机构主要通过发债筹集建设资金,以中长期信贷和投资等金融业务为主体,资产具有长期大额集中特征,主要投向“两基一支”、社会民生及国际合作等开发性领域,贷款期限和条件优于商业贷款。第三,市场角色不同。商业银行在成熟的市场中竞争市场份额,对于棚户区改造、助学贷款等广泛存在的大量瓶颈领域和薄弱环节,难以主动进入。开发性金融机构考虑国家发展与改革转轨的需要,对市场盈利性不足但国家战略上需要的项目给予金融支持,在市场空白、缺损的领域通过主动建设市场、信用和制度,为商业银行贷款“铺路搭桥”,形成支持发展的合力。从市场建设的角度看,开发性金融机构与商业银行是“先行”与“跟进”、“构造”与“选择”的关系。第四,运作原则不同。商业银行按照“安全性、流动性、盈利性”原则运作。开发性金融机构遵循“项目自身的战略必要性、整体业务的财务可平衡性与机构发展的可持续性”原则,资金运作保本微利,让利实体经济。