统计局调查:苏南代工厂获利仅为苹果一成

- 发布时间:2015-12-15 07:19:55 来源:中国经济周刊 责任编辑:金潇

【封面故事】苏南制造业转型调查

执笔|国家统计局江苏调查总队

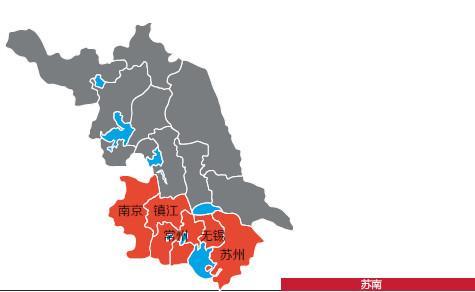

苏南,包括江苏省的南京、镇江、苏州、无锡、常州5市。改革开放以来,苏南地区一直是江苏、乃至全国经济发展水平较高的地区,目前已形成较明显的经济总量优势和制造业规模优势。

然而近些年来,国内制造业受到来自西方发达国家高端制造业回流和东南亚低端制造业崛起的前后夹击,市场空间大幅缩小,加上劳动力成本持续上升、可开发土地日趋有限、环境和资源保护要求不断加大等各方面限制,使得制造业利润空间持续下滑。苏南制造业同样面临着诸多挑战。

2015年,国家统计局江苏调查总队联合苏州、无锡、常州、镇江、南京、昆山、常熟、张家港等市县调查队,对苏南地区的近50家制造业代表企业展开了详细调研。这些企业来自化工、IT、水泥、机械设备、纺织等亟待转型升级的行业,在企业性质上也涵盖了国有、民营、外资和中外合资企业,具备较强的代表性。

调查显示,产能过剩、内外需不足、产品价格下滑、融资和用工成本持续上升等问题,严重制约着苏南制造业的发展。转型升级已经成为苏南各家制造业企业的迫切任务。

作为中国区域经济翘楚、制造业高地,苏南制造业转型升级的诸多举措,将会直接对全国产生示范效应,为中国制造业迈上更高的台阶奠定重要基础。

《中国经济周刊》受权独家编发国家统计局江苏调查总队在本次调查基础上形成的《苏南制造业转型调查研究》报告,对苏南制造业转型升级的最新动态带来独特、深入的观察。

制造业高地为何也要转型?

●2010—2014年,苏南规模以上工业增加值增速从15.5%降至7.6%,“腰斩”一半。

●我们调研的大多数企业,甚至没有服务业务收入模式的概念,基于知识和信息创

造高增加值的高端服务业务,在苏南制造业企业中更是凤毛麟角。

●近几年来,在苏南地区的钢铁、水泥、有色金属、光伏等行业,一再发生恶性价格战。

苏南的土地面积分别仅占江苏和全国的26.2%和0.3%,而人口数却分别达到江苏和全国的41.7%和2.4%,其人口稠密程度在全国首屈一指。人口密度很大程度上跟经济发展水平呈正相关关系,苏南2014年的GDP总量分别达到江苏和全国的60%和6.1%,其中第二产业GDP总量分别达到江苏和全国的61.3%和7.0%,均大大高于其土地面积和人口数占江苏和全国的比例。就人均GDP而言,苏南2014年的数据比江苏高42.7%,比全国高149.0%(见表1)。这一系列数据,都可以反映出苏南经济,尤其是制造业发展水平在江苏和全国的领先地位。

但2008年以来,受国际金融危机和世界整体经济形势低迷的持续影响,苏南的制造业也呈现出下行态势。2010—2014年,苏南规模以上工业增加值的各年同比增长率分别为15.5%、12.4%、9.3%、9.4%和7.6%,增速呈现出明显的放缓态势(见表2)。工业中除了制造业之外,还包括采矿业和水电气生产供应业,但由于后两个行业的产值所占比例很小,所以这组工业增加值的数据能近似反映出苏南制造业的发展状况。

尽管这期间有国家4万亿投资等宏观经济政策的刺激,但总体看,产能过剩、内外需不足、产品价格下滑、融资和用工成本持续上升等问题,严重制约着苏南制造业的发展。转型升级已经成为苏南各家制造业企业的迫切任务。

除了上述宏观层面的原因之外,苏南制造业转型升级的“倒逼”因素还有以下三方面:

1.产业价值链不高,服务型制造业凤毛麟角。根据2014年的数据,苏南制造业产值排名前五位的行业依次是计算机、通信和其他电子设备制造业,电气机械和器材制造业,化学原料和化学制品制造业,黑色金属冶炼和压延加工业,通用设备制造业(见表3)。这些行业的代表企业创造价值的途径仍然是以产品为主,产品出售之后,便不再产生后续的收入,严重缺乏长期收益的方式。

按照元器件、生产装备制造—产品组装—成套产品生产和服务的产业链环节划分,苏南制造业中的很多企业,都处在产业链中端的产品组装环节,既没有核心技术,也缺乏自主品牌意识和创新能力,价值收益很低,仅依靠低成本获取生存空间。

在国内成本红利消失、世界经济持续不景气的大环境下,这些组装代工企业面临的挑战,将越来越大。如果不进行产品创新,开发自主品牌和提高研发能力,企业很可能会在残酷的市场环境中面临淘汰。

我们在调研中了解到,昆山的某IT企业和某光电企业,分别给美国苹果公司和韩国三星公司做代工。据上述IT企业负责人介绍,在一部苹果手机的总售价中,他们生产的摄像头和按钮零部件,只能获得5%~7%的销售收益,而苹果公司所得的销售收益分成则超过50%。上述光电企业的全部产品,都供应给韩国三星公司,他们也感受到产品价格越来越低,而供应商却越来越多,市场竞争激烈,利润空间一再被压缩。

苏南制造业服务业务创造的价值较低,在我们调研的大多数企业中,他们甚至都没有服务业务收入模式的概念,而基于知识和信息创造高增加值的高端服务业务,在苏南制造业企业中更是凤毛麟角。在制造业整体发展速度降低、行业利润趋平的情况下,进行由生产型制造向服务型制造的转型,显得非常必要。

2. 产品和生产制造方式同质化较严重,受上下游影响很大。很多行业进入门槛低,其生产工艺易被模仿和替代,一旦有利可图,容易造成一拥而上,导致产能过剩。从苏南制造业近几年来的实际发展状况来看,在钢铁、水泥、有色金属、光伏等行业中,一再发生上述恶性竞争状况。各家企业间陷入价格战,行业生态惨淡,造成经济效率的极大损失。

调研中,多家企业表示深受产能过剩和产品价格一降再降的影响,企业运营遇到较大的挑战。在这样的大环境之下,开发属于自己的核心技术,实现产品和生产工艺的差异化策略,对各家制造业企业来说显得迫在眉睫。

常州某化工企业表示,由于企业主要产品——某化工材料,价格在一年内下降了24.83%,公司今年1-9月份净亏损2600万元,跟去年同期相比下降明显。昆山某切割企业则表示,公司的主要下游产业造船业,受国际金融危机影响,产品价格大跌。2008年以前,租一艘船要12万美元/天,2008年后一度跌到只有3000美元/天,租金价格仅相当于原来的1/40。

3. 环保压力持续加大,企业治污成本大大增加。面对严峻的环保形势,传统行业依靠高能耗、高污染发展的模式难以为继,向绿色低碳型发展模式转型成为必然。

常州某混凝土企业表示,传统的混凝土搅拌站环保等级低、精细化水平低,混凝土生产过程中产生的废渣、废水、粉尘和噪音对周边环境造成的污染,越来越受到各界关注,环保压力和由此引发的冲突进一步加剧。2015年以来,地方政府部门加大治理整顿污染的力度,该企业环保治理成本大大增加。