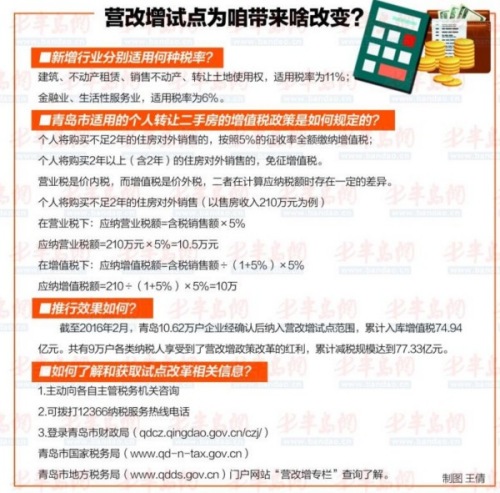

二手房“营改增”:不满2年房卖210万少缴税5000

- 发布时间:2016-03-28 08:49:00 来源:大众网 责任编辑:吴起龙

3月18日,国务院常务会议审议通过了全面推开营改增试点方案,全面推开营改增试点工作正式启动。3月23日,财政部、国家税务总局下发《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)。青岛市国家税务局有关负责人就全面推开营改增试点有关问题回答了记者提问。

本次全面推开营改增试点从何时起实施?主要涉及哪些新的行业?

经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

本次全面推开营改增试点的主要内容是什么?

本次全面推开营改增试点的基本内容是实行“双扩”:一是扩大试点行业范围。将建筑业、房地产业、金融业、生活服务业4个行业纳入营改增试点范围,自此,现行营业税纳税人全部改征增值税。二是将不动产纳入抵扣范围。无论是制造业、商业等原增值税纳税人,还是营改增试点纳税人,都可抵扣新增不动产所含增值税。同时,明确新增试点行业的原营业税优惠政策原则上予以延续,对老合同、老项目以及特定行业采取过渡性措施,确保全面推开营改增试点后,总体上实现所有行业全面减税、绝大部分企业税负有不同程度降低的政策效果。

全面推开营改增后试点纳税人发生的增值税是否都需要到国税机关缴纳?

试点纳税人营业税改征的增值税,由国家税务局负责征收管理。纳税人销售取得的不动产和其他个人出租不动产的增值税,国家税务局暂委托地方税务局代为征收。

本次营改增试点纳税人应如何区分一般纳税人和小规模纳税人?

根据政策规定,营改增试点纳税人分为一般纳税人和小规模纳税人。应税行为的年应征增值税销售额(以下称应税销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。其中:年应税销售额标准为500万元(含本数)。

年应税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人资格登记,成为一般纳税人。

全面推开营改增试点将新增不动产纳入抵扣范围,具体有哪些规定?

适用一般计税方法的试点纳税人和原增值税一般纳税人,2016年5月1日后取得并在会计制度上按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。

全面推开营改增试点对青岛经济发展有何意义?

营改增作为深化财税体制改革的重头戏和供给侧结构性改革的重要举措,前期试点已经取得了积极成效,全面推开营改增试点,覆盖面更广,意义更大。增值税对货物和服务的全覆盖,将有力支持青岛市服务业发展和制造业转型升级,推动青岛市第三产业尤其是高端服务业的发展,促进产业和消费升级,进一步减轻企业税负,有效释放市场在经济活动中的作用和活力。

面对艰巨的改革任务,国税部门将开展哪些工作?

目前,距全面推开营改增试点仅剩不到40天的时间,试点准备的时间紧、任务重。青岛市财政局、国税局、地税局建立联席工作制度,迅速行动,密切配合,已于3月25日联合发布了《关于全面推开营业税改征增值税试点有关事项的公告》。青岛市国税局召开全系统动员部署会议,制定下发试点实施方案及配档表,明确工作目标,倒排扩围工期,分解了86项工作任务。下一步青岛市国税局将重点做好以下几项工作:

一是立足征管基础工作。扎实做好税源确认、税务登记、税种鉴定、系统升级、发票发售、一般纳税人登记、纳税申报、税收优惠办理等征管基础工作,确保征管工作无缝衔接。

二是全面开展宣传培训。多渠道多途径开展新闻宣传,面向广大纳税人和社会各界宣传税收政策及改革意义,增强纳税人对改革的认同与支持。采取多种形式全面开展培训工作。4月份起,青岛市国税部门将分类分批对纳税人开展营改增政策、操作、纳税申报等专题培训,试点纳税人可以按照国税部门的通知免费参加学习,为顺利适应新税制、遵从新税制、受益新税制做好准备。

三是优化纳税服务。按照最大程度方便纳税人的原则,从纳税人身份认定、税控器具配备、技术服务支持、政策辅导培训、办税流程指引、服务大厅引导等方面,进行充分细致的安排,做好办税服务厅的压力评估,增设服务窗口,开设绿色通道,及时回应纳税人关切,切实优化纳税服务。

面对全面推开营改增,新增行业试点纳税人做好哪些准备?

本次全面推开营改增时间紧迫、任务重大,对税务机关和纳税人来说都是巨大的考验,需要双方相互理解、密切配合,共同推动试点扩围工作的顺利完成。对纳税人来说,当前阶段,建议做好以下几项工作:

一是按照国税机关的要求在规定时间内办理税务登记、税种鉴定、一般纳税人资格登记、发票种类核定、税控系统发行、发票领用、税银联网签约等基础涉税信息办理工作;

二是根据税务机关的规定,对于符合营改增减免税条件的试点纳税人,应备齐相关资料及时到国税机关办理备案,切实享受相关税收优惠;

三是加强各项政策、操作的学习,梳理调整企业的财务核算方式、业务模式等相关事宜,尽早适应营改增新税制的变化。在试点改革期间如有任何问题,请随时与主管税务机关沟通联系,也欢迎纳税人对我们的工作提出宝贵建议。