创业软件等9只新股5月5日申购指南

- 发布时间:2015-05-04 16:43:14 来源:中国网财经 责任编辑:张恒

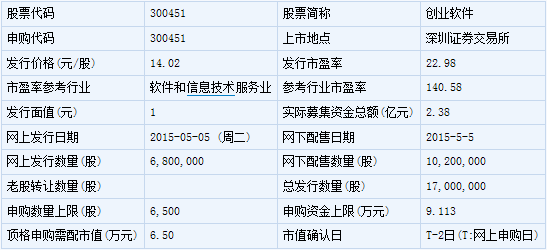

创业软件(300451)

创业软件此次发行总数为1700万股,网上发行680万股,发行市盈率22.98倍,申购代码:300451,申购价格:14.02元,单一帐户申购上限6500股,申购数量500股整数倍。

【基本信息】

【公司简介】

医疗卫生行业的信息化建设业务,主要包括医疗卫生信息化应用软件业务、基于信息技术的系统集成业务。

【机构研究】

创业软件新股申购策略:预计涨停板18个

公司摊薄后 2014-2016 的实际与预测 EPS0.70、1.06、1.37 元。可比公司2015 年的PE 是117.7 倍,可比中证行业最近1 个月的估值138.3倍,我们预估公司的发行价相比中证行业折价83%。

建议公司报价14.02 元,对应2014 年扣非摊薄PE 为22.98 倍。

预估中签率:网上0.34%;网下中公募与社保0.09%,年金与保险0.10%,其他0.09%。预计网上冻结资金量631 亿元,网下冻结264亿元,总计冻结895 亿元。

资金成本:冻结量少于上批,对市场冲击不大,预计本批新股的冻结资金量2.3 万亿元,预计7 天回购利率超过5%。

预计涨停板18 个,破板卖出的打新年化回报率:网上27.12%、网下公募与社保7.97%,年金与保险7.18%,其他6.38%。从绝对收益率来说,网上、公募社保、年金保险分别可获得2.08%、0.61%、0.55%、0.49%的破板绝对收益率。

公司基本情况分析: 公司从事医疗卫生行业的信息化建设业务,主要包括医疗卫生信息化应用软件业务、基于信息技术的系统集成业务,可比公司卫宁软件上市后涨幅超过1500%,容易受到市场追捧。

发展空间:近年来我国软件产业一直保持增长态势,年均增长率达20%以上,软件产业收入构成中软件产品收入占比最高,近三年占比均超过32%。中国医疗行业IT 市场规模2013-2017 年年复合增长率为14.5%。

公司竞争优势:1)领先的行业地位和丰富的行业经验。2)先进的技术水平和持续的创新能力。3)成功案例形成的示范效应优势。4)完善的营销网络和稳固的客户资源。

风险:业务拓展范围风险、应收账款风险(国泰君安)

银河证券:创业软件合理估值为109-126元

公司在医疗信息化领域处于国内领先地位

公司前身杭州创业软件有限公司成立于1997 年12 月10 日,自成立以来一直专注于医疗卫生行业的信息化建设业务,主要分为医疗卫生信息化应用软件和基于信息技术的系统集成业务。营销网络遍及全国20多个省、自治区、直辖市,累计用户达3000 余家,市场占有率居国内同行前列,是中国规模最大、用户数最多的医疗信息化服务商之一。

政策等因素催生医疗卫生信息化千亿市场

公司属于软件行业,细分行业为医疗信息化行业。无论是软件行业、医疗卫生行业,还是公司所处的细分行业医疗信息化行业,均属于国家鼓励发展行业,近年来得到国家一系列产业政策的大力扶持,医疗信息化入十三五重点规划,2020 年市场规模有望超千亿。

医疗卫生信息化处于成长期,集中度偏低有望进一步提高

随着医疗卫生体制改革的不断深化,信息化作为医改支撑依托的作用越来越大,医疗卫生信息化目前正处于产业发展的黄金时期,发展前景广阔。国内医疗卫生领域厂商众多市场占有率普遍偏低,排名前七的企业的占比合计约28.8%,行业集中度有望进一步提高。

公司各项业务增长迅速,竞争优势:核心技术、营销网络、客户规模

公司各项业务实现持续增长。随着市场规模的扩大,公司凭借自身竞争优势,持续开拓新客户、老客户的业务订单,预计会带来毛利率较高的应用软件收入的持续增长。公司拥有众多竞争优势:领先的行业地位和丰富的行业经验;先进的技术水平和持续的创新能力;完善的营销网络和大批稳固优质的客户资源;良好的品牌形象和高等级的专业资质优势。凭借这些竞争优势,公司在医疗卫生信息化领域跻身行业前列。

主要风险因素 :税收优惠和政府补助变化的风险;市场竞争加剧风险

合理估值区间为109-126 元:预计公司2015-17 年EPS 分别为0.84、0.99 和1.17 元。我们认为可给予公司15 年130-150 倍PE,对应合理价值区间为109-126 元。本次IPO 对应发行理论价格为11.80 元。

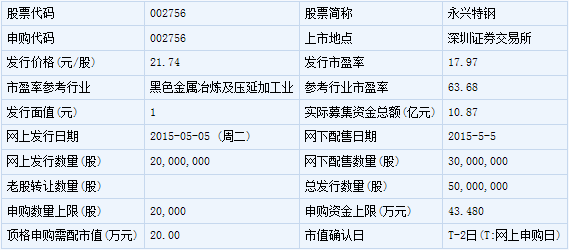

永兴特钢(002756)

永兴特钢此次发行总数为5000万股,网上发行2000万股,发行市盈率17.97倍,申购代码:002756,申购价格:21.74元,单一帐户申购上限20000股,申购数量500股整数倍。

【基本信息】

【公司简介】

不锈钢等特钢钢锭、圆钢、锻压件、荒管、线材和钢丝等金属材料及制品的冶炼、生产、加工,经营进出口业务。

【机构研究】

永兴特钢:瞄准高端制造募投扩产继续优化结构

高端制造用钢龙头

永兴特钢是国内规模较大的不锈钢长材生产企业,主要经营不锈钢等特钢钢锭、圆钢、锻压件、荒管、线材和钢丝等金属材料及制品的冶炼、生产、加工,经营进出口业务,目前具有 20 万吨不锈钢棒线材产能。公司产品规格配套齐全,主要应用于火电、石油开采及炼化、交通运输、机械装备、航空航天、船舶制造、国防军工等高端装备制造及核电等新能源领域。

虽然经济下行总体制约依附于制造业的不锈钢材料需求,但随着下游应用领域不断拓宽及高端装备制造业对不锈钢材料品质要求不断提升,不锈钢产品国内需求相比普钢景气: 1)国内不锈钢长材比例与国内装备制造水平较之发达国家仍然偏低,增长空间较大; 2)我国近年来大力鼓励高端装备制造、新材料等战略性新兴产业发展,为不锈钢长材需求量增长提供了一定保障。

募投项目增强深加工能力,实现产品结构升级

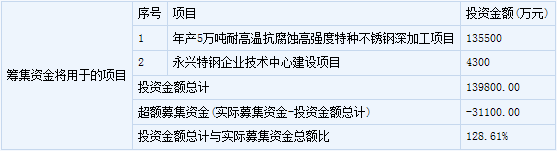

公司本次预计募集资金数额为人民币 9.8 亿元,其中年产 5 万吨耐高温、抗腐蚀、高强度特种不锈钢深加工项目 9.55 亿元,永兴特钢企业技术中心建设项目 0.43 亿元。 1)深加工项目建成后增加高端产品产能 5 万吨,有利于公司拓展产业链,提升产品档次和附加值,实现产品结构升级; 2)投资技术中心建设有利于提升公司产品研发实力,更好的针对下游高精尖的需求研发产品,有利于打开国内外高端市场,最终提升公司竞争力和盈利水平。

首次给予“推荐”评级

按发行后股本计算,公司 2014EPS 为 1.32 元, BVPS8.52 元。鉴于可比公司估值中 PB 相对稳定,以 2~3 倍 PB 作为估值参考,对应询价区间为 17.04元~25.55 元。以发行后股本计,预计公司 2015、 2016 年实现 EPS 分别为1.32 元、 1.34 元,首次给予“ 推荐”评级。

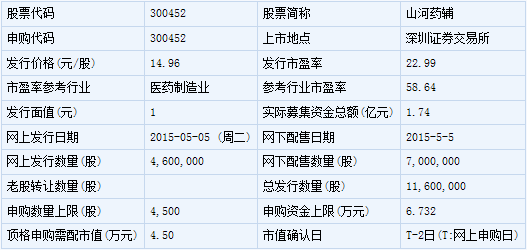

山河药辅(300452)

山河药辅此次发行总数为1160万股,网上发行460万股,发行市盈率22.99倍,申购代码:300452,申购价格:14.96元,单一帐户申购上限4500股,申购数量500股整数倍。

【基本信息】

【公司简介】

公司从事药用辅料的研发生产和销售,产品涵盖填充剂、粘合剂、崩解剂、润滑剂、包衣材料等。

【机构研究】

国泰君安:山河药辅预计13个涨停板

公司摊薄后 2014-2016 的实际与预测 EPS0.75、0.91、1.05 元。可比公司 2015 年的 PE 是 57 倍,可比中证行业最近 1 个月的估值 57 倍,我们预估公司的发行价相比中证行业折价 65%。

建议公司报价 14.96 元,对应 2014 年摊薄 PE 为 22.99 倍。

预估中签率:网上 0.26%;网下中公募与社保 0.15%,年金与保险0.14%,其他 0.13%。预计网上冻结资金量 604 亿元,网下冻结 124亿元,总计冻结 728 亿元。

资金成本: 冻结量少于上批,对市场冲击不大,预计本批新股的冻结资金量 2.3 万亿元,预计 7 天回购利率超过 5%。

预计涨停板 13 个,破板卖出的打新年化回报率:网上 13.05%、网下公募与社保 7.57%,年金与保险 7.07%,其他 6.56%。从绝对收益率来说,网上、公募社保、年金保险分别可获得 0.82%、 0.48%、 0.45%、0.41%的破板绝对收益率。

公司基本情况分析

公司从事药用辅料的研发生产和销售,产品涵盖填充剂、粘合剂、崩解剂、润滑剂、包衣材料等。

发展空间: 制剂生产规模的扩大必将带动我国药用辅料市场需求的增长,预计年增长率 15%~20%,而新型药用辅料的增长将更为迅速。

公司竞争优势:1)品种和质量优势。2)营销模式创新优势。3)营销前置。4) “一站式采购”的增值服务。

风险: 行业竞争的规范化进程风险、主要原材料和辅料粗品价格波动风险、未来传统或地段药用辅料市场增长放缓,市场需求升级的挑战。

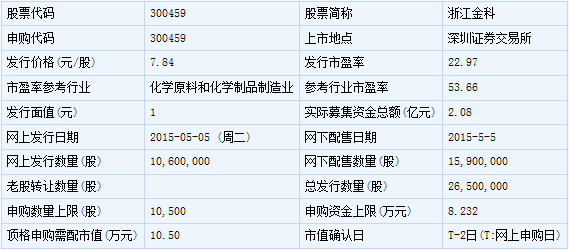

浙江金科(300459)

浙江金科此次发行总数为2650万股,网上发行1060万股,发行市盈率22.97倍,申购代码:300459,申购价格:7.84元,单一帐户申购上限10500股,申购数量500股整数倍。

【基本信息】

【公司简介】

生产:过碳酸钠、过硼酸钠(凭危险化学品生产、储存批准证书)。过碳酸钠、过硼酸钠研发;三嗪次胺基己酸系列产品、醋酸钠系列产品的研发、生产、销售及其他化工产品的研发及销售(除危险化学品及易制毒品外);进出口业务贸易。

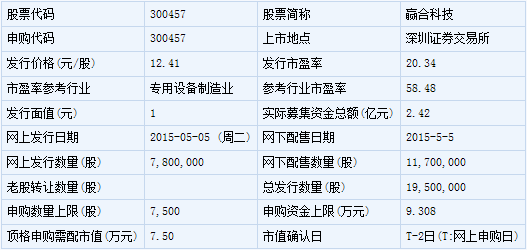

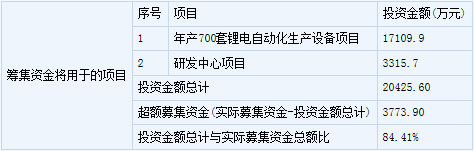

赢合科技(300457)

赢合科技此次发行总数为1950万股,网上发行780万股,发行市盈率20.34倍,申购代码:300457,申购价格:12.41元,单一帐户申购上限7500股,申购数量500股整数倍。

【基本信息】

【公司简介】

自动化设备的研发、生产与销售;五金制品的技术开发、设计、生产与销售;电池原材料、成品电池、电子元件、手机、手机配件、车载配件的销售;国内商业、物资供销业、货物及技术进出口。

新股 详细

- 股票名称 最新价 涨跌幅