立霸股份等8只新股3月19日上市定位分析(3)

- 发布时间:2015-03-18 14:41:44 来源:中国网财经 责任编辑:张恒

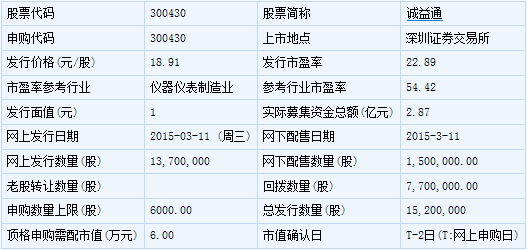

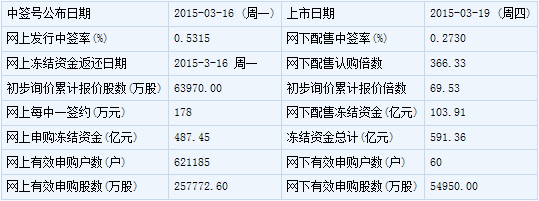

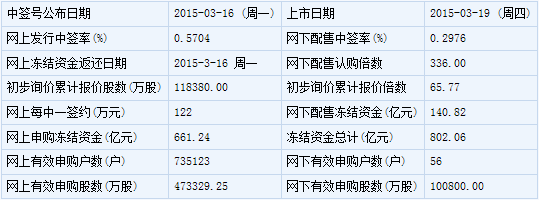

诚益通(300430)

【基本信息】

【申购状况】

【公司简介】

生产加工工业自动化控制系统、执行器、阀门;技术开发、技术服务;销售机械电子设备、仪器仪表、计算机软硬件及外围设备;货物进出口。

【机构研究】

华创证券:诚益通合理价格区间26.4-30.8元

诚益通是医药、生物工业自动化控制系统整体解决方案的提供商。

1. 下游行业快速发展为公司打开未来巨大市场空间

我国医药制造业发展迅速,2013 年医药制造业累计固定资产投资额达4526.83亿元,过去7 年复合增长率达29%。经测算,预计2017 年我国医药工业自动化行业的市场需求将由13 年的226.34 亿元增长至469.34 亿元。2013 年公司市场占有率不到1.3%,未来有极大地增长空间。

2. 国内领先的技术和自主创新能力,公司发展内在动力十足

公司通过独立自主研发和创新,在医药、生物制品生产工艺的关键环节掌握了多项国内领先的核心技术。公司拥有已授权3 项发明专利及39 项实用新型专利,软件著作权1 项,均为自身研发获得,具备独立研发核心技术的研发能力。

3. 良好的品牌声誉,行业地位稳固

作为国内较早从事医药、生物工业自动化行业的领先企业,公司在行业内树立起了良好的声誉,“诚益通”的品牌已经赢得了众多客户的认同,这为公司巩固行业地位,扩大市场份额打下了良好基础。

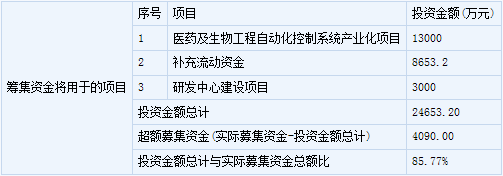

4. 募集资金投资项目将扩大公司的市场份额和增强公司技术实力本次募集资金主要投入自动化控制系统产业化项目和研究中心建设项目。自动化控制系统产业化项目的实施,将显著增加公司的生产能力,有效提升公司的市场份额,项目达产后预计新增年收入2.037 亿元;研发中心建设项目将加大技术研发投入,保持公司技术的领先优势,增强公司的核心竞争力。

5. 盈利预测及估值。

我们预计公司2015-2017 年EPS 分别为0.88 元、1.18 元、1.55 元,市盈率在30-35 倍较为合理,对应的合理价格区间26.4 元-30.8 元。

风险提示

募投项目实施风险;技术研发及新产品开发风险

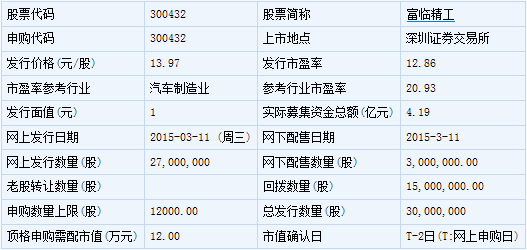

富临精工(300432)

【基本信息】

【申购状况】

【公司简介】

研发、制造、销售汽车零部件、机电产品(不含汽车)?从事货物及技术的进出口业务(涉及行政许可事项的需取得许可证后方可经营)。

【机构研究】

广发证券:富临精工2015 年20倍左右估值

受益于转型升级的高端制造龙头股

公司主营业务汽车发动机精密零部件的研发、生产与销售,产品包括气门挺柱、可变气门系统等八类。公司14 年实现营收6.99 亿元,同比增长30.5%,实现归母净利润1.37 亿元,同比增长46.3%。从公司财务指标来看,公司具有较强的盈利能力和营运能力,成长性较高,且财务情况比较健康。

行业竞争格局及公司主要优势

目前为国内主机厂配套的从事汽车动力总成精密零部件研发生产的企业主要以德资、美资和日资为主,包括:德资企业伊纳,美资企业德尔福、伊顿、博格华纳、麦达因等,日资企业NTN、电装、三国、椿本、OTICS等。本土自主品牌精密零部件企业主要有宜宾天工、富泰和、上海宝福、铁岭天河、浙江黎明、济南沃德和浙江宇太等。与本土公司相比公司主要竞争优势有:技术和研发能力突出,与主机厂同步研发及技术共享带来市场领先,产品系列不断扩展带来规模优势以及客户资源广泛而稳定。

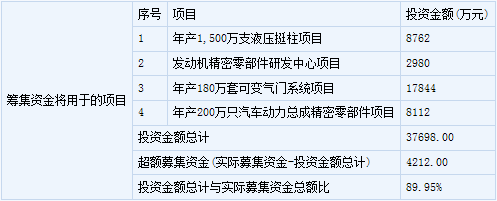

募投项目分析

公司拟发行不超过3000 万股,计划募集资金约3.77 亿元,其中0.9 亿元用于年产1500 万支液压挺柱项目,1.8 亿元用于年产180 万套可变气门系统项目,0.8 亿元用于年产200 万只汽车动力总成精密零部件项目,0.3亿元用于发动机精密零部件研发中心项目。项目建成后能够扩充公司产能、提升公司研发能力,为公司长期发展提供产能和技术保障。

盈利预测

以公司IPO 后总股本12000 万股计算,我们预计公司2015-2017 年的EPS 分别为1.4 元、1.7 元、2.2 元。参考行业平均估值水平,结合公司的经营情况,给予公司2015 年20 倍左右估值,对应股价28 元。

风险提示

下游行业景气度下滑;公司新产品销量不及预期。

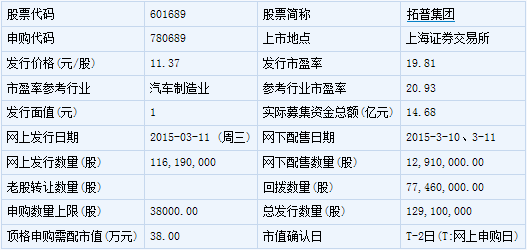

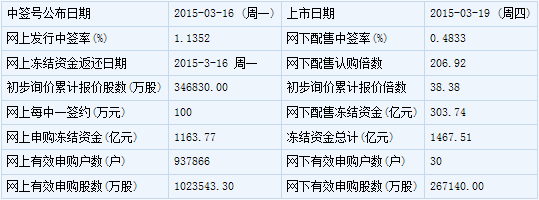

拓普集团(601689)

【基本信息】

【申购状况】

【公司简介】

汽车用特种橡胶配件、粘性连轴器(汽车四轮驱动用)、工程塑料、隔音件、内饰件、密封件(国家限制的除外)的生产;电动助力转向系统、盘式制动器、高强度紧固件制造;汽车减震器、锻造件、橡胶塑料制品、车用模具、五金工具、电子电器、机械设备及备件的生产、研发、测试(限制外商投资项目除外);汽车模具、摩托车模具(含冲模、注塑模、模压模等)、夹具(焊接夹具、检验夹具等)设计、制造;汽配、塑料制品、橡塑制品、机械设备、五金工具、电子电器的批发;自营和代理各类货物和技术的进出口(不涉及国营贸易管理商品;涉及配额、许可证经营商品的?按国家有关规定办理申请)。

【机构研究】

上海证券:拓普集团合理定价为20.26-24.31 元

具影响力的汽车 NAV 产品供应商

公司主要从事汽车 NVH(即减震降噪及舒适性控制)领域橡胶减震产品和隔音产品的研发、生产与销售,致力于消除来自汽车动力总成、路面及空气的振动与噪声,提升整车的舒适性及平顺性。公司主要有橡胶减震和隔音两大类产品,包括悬置、扭震、衬套和汽车隔音件等四大系列,共 3,000 多个品种。2011 年至 2013 年,公司橡胶减震产品销售额国内排名均为第一名;公司隔音产品销售额国内排名均为第六名。

募投项目提高产能

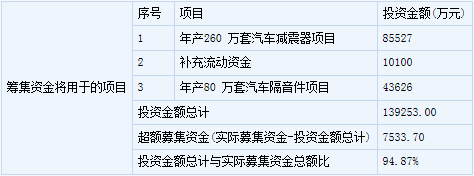

公司本次发行募集资金将增资投入投资建设年产260万套汽车减震器项目和年产 80 万套汽车隔音件项目。募投项目投产后,扩大公司产能,有利于提升盈利能力。

盈利预测

根据公司产能和募投项目建设进度情况,我们预计 2015、2016 年归于母公司的净利润分别为 4.38 亿元和 4.85 亿元,同比增速分别为 9.85%和 10.66%,相应的稀释后每股收益为 0.68元和 0.75元。

定价结论

本次拟发行股份 12910万股,发行后总股本 64910万股,公司发行价格为 11.37元/股。综合考虑可比同行业公司的估值情况及公司的成长性,我们认为给予公司合理估值定价为 20.26-24.31 元,对应2015年每股收益的 30-36倍市盈率。