方盛制药等3新股11月25日申购指南

- 发布时间:2014-11-24 17:11:32 来源:中国网财经 责任编辑:张恒

方盛制药(603998)

方盛制药此次发行总数为2726万股,网上发行1026万股,发行市盈率22.85倍,申购代码:732998,申购价格:14.85元,单一帐户申购上限10000股,申购数量1000股整数倍。

【基本信息】

【公司简介】

片剂(含头孢菌素类)、硬胶囊剂(含头孢菌素类)、颗粒剂(含头孢_菌素类)、口服混悬剂(头孢菌素类)、散剂、栓剂、粉针剂(头孢菌素类)、酊剂(外用)、喷雾剂(外用)、洗剂(含中药提取)的生产、销售;片剂、硬胶囊剂、散剂、颗粒剂(含中药提取)、栓剂、丸剂、小容量注射剂、原料药的生产、经营(在本企业许可证书核准的生产地址和生产范围内经营?有效期至2015年12月31日);教学用模型及教具的生产、销售;自营和代理各类商品和技术的进出口(国家限定公司经营或禁止进口的商品和技术除外)。

【机构研究】

齐鲁证券:方盛制药合理估值区间为38-42倍PE

作为一家中成药普药类上市公司,方盛制药的主要看点在于:一、实际控制人年富力强(71 年生)、进取心足;二、激励机制完善,核心管理层拥有公司股份;三、现有业务稳健增长有保障。

从产品线布局来看,公司目前已形成心脑血管、抗感染、儿科、妇科、骨科 5 大类产品类别,总体布局较为完善

心脑血管中成药品类:13 年收入1.5 亿,同比增长26%,占比38%。心脑血管疾病发病率高(近3亿病人),相关用药市场规模大(心脑血管中成药已达800 亿规模),未来公司产品仍有望在低份额上较快增长。

抗感染药品类:13 年收入0.63 亿,同比负增长(-4%),占比16%。抗感染用药总体14 年已迎来增长拐点,公司该品类主要品种为口服品种(头孢克肟片),未来有望恢复低速正增长。

儿科用药品类:13 年收入0.58 亿,同比增长10%,占比14%。儿童用药市场容量大、且正受政府大力扶持,公司重点产品赖氨酸维B12 颗粒竞争格局较好(3 家),有望实现持续快速增长。

妇科用药品类:13 年收入0.47 亿,同比增长22%,占比12%。公司妇科用药临床主治妇科炎症(妇科领域最大细分市场),且重点产品竞争格局优异,未来有望驱动公司妇科用药品类整体实现稳定较快增长。

骨科用药品类:13 年收入0.38 亿,同比增长77%,占比10%。公司骨科重点品种藤黄健骨片为独家剂型、医保品种,近年来复合增速超100%,未来仍将带动公司骨科用药品类快速成长

假设公司本次发行新增股本 2726 万股,我们预计其14-16 年EPS 分别为0.84 元、1.11 元和1.24 元。参考中药行业50 亿市值以下公司平均估值,给予公司15 年38-42 倍PE,建议目标价42.18-46.62 元。

风险提示:1、药品降价风险;2、中药材价格波动风险。

国泰君安:方盛制药合理价格为28.26-37.16元

本报告分析了方盛制药新股发行价、中签率、年化回报率,并分析了公司经营的基本情况。建议报价14.85 元,预估合理价格28.26-37.16 元。

投资要点:

公司摊薄后2013-2015 的实际与预测 EPS0.67、0.82、1.01 元。可比公司2014 年的PE 是45 倍,可比证监会行业最近1 个月的估值42倍,我们预估公司的发行价相比证监会行业折价47%。

建议公司报价14.85 元,对应2013 年摊薄PE 为22.05 倍。

预估中签率:网上0.86%;网下中公募与社保0.12%,年金与保险0.08%,其他0.07%。预计网上冻结资金量422 亿元,网下冻结474亿元,总计冻结897 亿元。

资金成本:最近资金市场充裕,10 月新股申购冻结资金最高的10 月24 日7 天回购利率仅冲至6.8%。

预计涨停板16 个,破板卖出的打新年化回报率:网上96%、网下公募与社保13%,年金与保险8%,其他7%。预估破板卖出的年化收益率最高。但从股价涨幅来看,最近很多新股持有1 个月涨幅大于破板时,预计公司也可能出现这个情况。

公司基本情况分析

公司从事心脑血管中成药、骨伤科药、儿科药、抗感染药等药品的研发、生产与销售的高新技术企业,主要产品有血塞通分散片、血塞通片、藤黄健骨片、赖氨酸维B12 颗粒、头孢克肟片、金英胶囊等。

发展空间:预计公司心脑血管药物的市场年增速在20%左右,其他产品则在10%上下。发展空间主要来自1)医保覆盖面增大,补助金额增大。2)随生活水平提高,就诊与买药的人数增加。3)儿科用药来说,以专业儿童药取代减量服用成人药的趋势越来越显著。

公司竞争优势:1)产品规模化、系列化,形成5 大科室产品已拥有114 个药品批准文号,其中获得新药证书的产品17 个。2)销售网络:公司按产品类别与渠道设立12 个二级销售部门,建立了150 左右的营销队伍。

风险:原材料价格波动、竞争加剧、环保风险、医保药物价格下降。

海南矿业(601969)

海南矿业此次发行总数为18667万股,网上发行5600万股,发行市盈率19.88倍,申购代码:780969,申购价格:10.34元,单一帐户申购上限56000股,申购数量1000股整数倍。

【基本信息】

【公司简介】

黑色、有色及非金属矿石采选;钢铁产品;橡胶制品;旅馆业;机械设备、配件制造、加工、维修;有色金属冶炼;汽车运输、汽车维修、机动车检测;房产出租;技术咨询服务;建筑材料、化工产品(危险品除外)、水质净化制品、氧气、医用氧气的销售;电力生产销售;进出口业务;劳保用品;五金交电;电力;压力管道;通讯设施工程安装及维修;电气试验等(以上项目涉及专项许可的行业凭证经营)。

三环集团(300408)

三环集团此次发行总数为4600万股,网上发行1380万股,发行市盈率22.61倍,申购代码:300408,申购价格:29.39元,单一帐户申购上限13500股,申购数量500股整数倍。

【基本信息】

【公司简介】

研究、开发、生产、销售各类型电子元器件;光电子器件及其他电子器件;特种陶瓷制品;电子工业专用设备;电子材料;家用电器;高新技术转让、咨询服务。货物进出口?技术进出口(法律、行政法规禁止的除外;法律、行政法规限制的项目须取得许可后经营)。

【机构研究】

安信证券:三环集团合理价格区间为27.45-36.6元

主营陶瓷电子元件及材料,光纤陶瓷插芯产能满载:三环集团主要产品为电子陶瓷类电子元件及其基础材料,应用于电子、通信、消费类电子产品、工业用电子设备和新能源等领域。目前以光纤陶瓷插芯及套筒、燃料电池隔膜板、陶瓷封装基座、陶瓷基片、陶瓷基体、接线端子、MLCC 和电阻等高新技术产品为主体的多元化的产品结构。

目标建设成为先进陶瓷专家,成为具有核心竞争优势的全球最大的电子陶瓷产业基地之一。全球93%陶瓷插芯产量在中国,公司占有全球市场40%,美国泰科、美国安费诺、瑞士HUBER、法国RADIALL等世界知名光纤连接器生产企业,均是公司光纤陶瓷插芯的用户。

行业发展需产能扩张,产能利用率高,产销率稳定:公司各类产品市场需求仍在上升,电子产业向中国转移后,电子原材料跟随转移成为趋势,公司产能扩充符合逻辑。我国电子元件制造业的销售收入从2002 年的1,490.83 亿元增长到2012 年的14,795.96 亿元,年均增速达到23.20%;2011 年电子元件制造业实现的营业收入在电子信息产业中的占比为17.96%。根据工业与信息化部发布的《电子基础材料和关键元器件“十二五”规划》,“十二五”期间,电子元件年均增长10%,到2015 年销售收入超18,000 亿元。

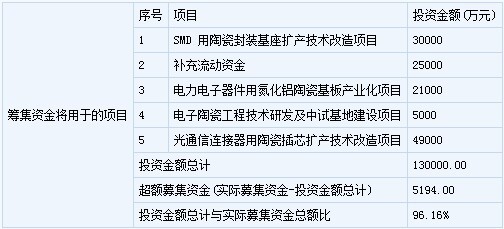

募投项目总计13 亿元,3 项目用于扩产:陶瓷插芯、封装基座、陶瓷基板项目建设期均为2.5 年,边投入边生产,第二年生产负荷达到设计产能的30%,第三年达60%,第四年达80%,第五年开始完全达产。新增年产光纤陶瓷插芯33,600 万只,SMD 用陶瓷封装基座240,000 万只,54,000 万平方厘米的氮化铝陶瓷基板

投资建议:公司预计募投项目建设后产能将大幅提升,带动销量上升。我们预计公司2014 年-2016 年的收入增速分别为10.2%、15.3%、15.6%,净利润增速分别为14.6%、20.9%、18.8%,2014-2016 年EPS为1.51、1.83、2.17 元,新股上市后定价区间为27.45-36.6 元,相当于2015 年15-20 的动态市盈率。

风险提示:募投项目进展不达预期,产销率不达预期

国泰君安:三环集团合理价格区间为28.99-33.89元

本报告分析了三环集团新股发行价、中签率、年化回报率,并分析了公司经营的基本情况。建议报价29.41,预估合理价格28.99-33.89 元。

投资要点:

公司摊薄后2013-2015的实际与预测净利润 1.32、1.64、1.94 元。可比公司2013 年平均估值42 倍,2014 年35 倍,可比行业最近1 个月股指50 倍,我们预估公司相比证监会行业折价13%,PE 与可比公司非常接近。

建议公司报价29.41 元,对应2013 年摊薄PE 为43.67 倍。

预估中签率:网上1.26%;网下中公募与社保0.46%,年金与保险0.22%,其他0.16%。预计网上冻结资金量895 亿元,网下509 亿元。

资金成本:最近资金市场充裕,10 月新股冲击回购利率仅达6.8%。

预计涨停板11 个,破板卖出的打新年化回报率:网上110%、网下公募与社保40%,年金与保险18%,其他13%。预估破板卖出的年化收益率最高。但从股价涨幅来看,最近很多新股持有1 个月涨幅大于破板时,预计公司也可能出现这个情况。

公司基本情况分析

公司从事电子陶瓷类电子元件及其基础材料的生产和销售。光纤陶瓷插芯及套筒是公司最主要的收入与利润来源,占比50%,毛利水平54%也是所有产品中最高的。公司有一个特点:产品价格不断下降,但是毛利率水平不断提升。如果发生公司的产品必须持续降价才能带来市场,那么需要关注其盈利能力的保障。

发展空间:传统产品的需求市场基本上保持10%以内的增长,而一些刚刚起步的需求市场的前景则可能很大,比如燃料电池隔膜板、终端细分应用领域市场,可能成为公司未来业绩的增长亮点。

公司竞争优势:1)最主要的是规模优势,公司的光纤陶瓷插芯及套筒(全球的市场份额40%)、燃料电池隔膜板、陶瓷封装基座、陶瓷基片、陶瓷基体、接线端子和电阻的产销规模均居行业前列。

2)技术优势。3)客户优势:公司40 年的发展积累众多优质客户。

风险提示:公司产品价格持续下降,侵蚀公司毛利率水平。

新股 详细

- 股票名称 最新价 涨跌幅