重庆燃气9月30日上市定位分析

- 发布时间:2014-09-29 17:25:48 来源:中国网财经 责任编辑:陈娟娟

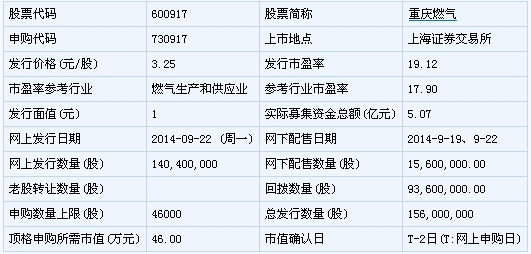

重庆燃气(600917)

【基本信息】

【公司简介】

燃气供应、输、储、配、销售及管网的设计、制造、安装、维修、销售、管理及技术咨询(凭相应资质和许可经营)?区域供热、供冷、热电联产的供应;燃气高新技术开发?管材防腐加工?燃气具销售。自备货车经国家铁路过轨运输(按许可证核定的事项及期限从事经营)代办货物运输(不含水路和航空货物运输代理)?代办货物储存(不含危险化学品);货物进出口。

【机构研究】

海通证券:重庆燃气合理估值区间为20-25倍PE

公司经过多年深耕重庆区域燃气分销市场,形成了高市占率的先发优势,燃气销售与初装业务发展稳健。2013年营业收入59.35亿,同比增长9.42%,归属净利3.00亿,同比增长18.5%,资产负债率与各项费用率均处于行业平均水平,企业管理运营完善。由于燃气行业的特殊性,公司作为下游分销商,上游供给端地位强势,下游定价权归于政府,受制于近年来燃气价格不断调增,上下游调价时间差直接影响企业盈利,燃气价格调高后摊薄毛利率。目前,公司作为重庆地区燃气分销龙头,城市燃气市占率高达62.70%,内生性增长空间有限。但公司优势在于上游供给稳定,下游用户增长稳健。目前积极推进外延式扩张,募投项目投产后,项目业绩将在2015年开始释放,用户覆盖数可增长约45%。我们认为,2014-2015年公司将实现营业收入63.53亿元和74.50亿元,归属净利3.54亿元和3.93亿元,按照发行后总股本计算,对应EPS 0.23和0.25元/股。参照A股同类公司估值水平,给予公司2014年PE20-25倍水平,合理价值区间为4.54-5.68元。(海通证券)

东兴证券:重庆燃气合理估值为26倍PE

我们预计公司2014-2016 年营业收入分别为68.1 亿元、79.96 亿元和93.9 亿元,归属于上市公司股东净利润分别为3.27亿元、3.65 亿元和4.22 亿元,考虑增发后的摊薄每股收益分别为0.21元、0.23 元和0.27 元。按照平均26 倍PE 计算,公司合理价值为5.48 元。(东兴证券)

- 股票名称 最新价 涨跌幅