定增8亿元再开药店 一心堂“扩张成瘾”

- 发布时间:2015-08-24 07:28:21 来源:新京报 责任编辑:杨菲

上市已经一年了,一心堂疯狂买店的行动“根本停不下来”。

复牌后股价已下跌31%,先前以9亿元现金购460家门店,14家子公司中10家亏损

停牌4个月后,一心堂于8月17日拿出了一份定增方案,宣布拟以54.61元/股的价格非公开发行不超过1431万股股票,募集资金约7.8亿元,全部用于上市公司直营连锁营销网络建设、“互联网+”商业模式升级改造项目、补充流动资金等。

实际上,早在此次定增方案出炉前,也即一心堂停牌的4个月期间,该公司已完成了一轮在业内堪称“疯狂”的药店收购行动。

复牌后引投资者抱怨

自8月17日公布定增方案并复牌后,一心堂股价连续5个交易日大跌。截至8月21日,一心堂报收53.54元,相比复牌前的78.24元,已经下跌逾31%。

同时,一心堂此次定向增发的价格为54.61元/股。目前,53.54元的现价,已经跌破了增发价。

由于一心堂是在今年4月停牌,有种解读认为,过去一周是一心堂正常的补跌行情。但股价的持续下跌,仍然使得不少持仓已久的投资者颇有怨言。

停牌前不久买进一心堂的赵同(化名)说,因为这个票有重组预期,所以股票停牌期间自己一直满怀期待,谁料复盘后不仅重组不成,还接连几个补跌,“我差不多赔了一辆车进去。”

和赵同一样,抱怨“关了几个月,白激动一场”的投资者不在少数。更有投资者戏言,一心堂“成功躲过了牛市,却未能躲过补跌的命运。”

4月13日,一心堂公告称,以正在筹划购买资产并相关事项存在不确定性为由宣布停牌,后多次发布关于发行股份购买资产事项的进展公告,并申请延期复牌。

其间,业内关于一心堂重组对象屡有猜测。智慧能源旗下的三普药业一度被认为将成为一心堂的并购标的。

最终,这起历时4个月的重组事宜并未成行。8月7日,一心堂称,由于“谈判中双方在核心交易条款上存在分歧”,未能与标的资产达成一致。宣布重组终止的同时,一心堂承诺六个月内不再筹划重大资产重组事项。

宣布终止重组方案十天后,一心堂推出了募资总额7.82亿元的定向增发方案。根据该方案,一心堂拟向5位特定对象非公开发行不超过1431万股。其中的4亿元,将被用于在云南、海南两地开设线下的零售医药门店。

公司表示,项目将采取边开店、边运营的方式,拟在3年内分别在云南、海南累计实现开设门店500家和100家。而“互联网+”商业模式升级改造项目,则拟投入3.5亿元。

“等了4个月的重组,最后变成定增。定增就定增吧,还没什么新意。”有投资者认为,这次定增案延续了一心堂自上市以来一贯的路子——实体店扩张。

停牌期购460家门店

自2014年6月上市以来,一心堂一直在扩张实体药店,且力度不断加大。与此同时,其他医药连锁上市公司则已经开始了“医药电商”的尝试。

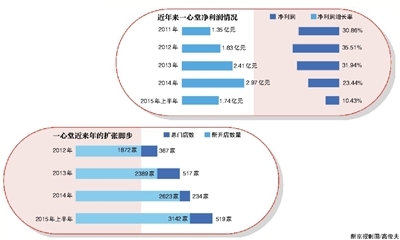

8月10日,一心堂发布的半年报显示,今年上半年,公司实现营业收入24.99亿元,同比增长20.5%;净利润为1.73亿元,同比增长10.43%。

对于净利润同比增幅落后于营收增幅,一心堂的解释是:“高强度的新店扩张及电商投入。”

新京报记者梳理发现,今年4月至8月停牌期间,共花费约8.88亿收购了大约460家门店,这些门店分别涉及包括海南联合广安堂、山西百姓平价大药房、山西白家老药铺连锁药店、晋中泰来大药房、山西长城连锁药房、广西百色博爱医药、成都田燕梅个体药店、四川蜀康医药连锁、广西桂杏霖春药房连锁在内的9家连锁药店企业,范围覆盖了海南、广西、山西、四川、重庆等区域。

据一心堂停牌期间对这些店面的收购总价计算,其收购单店的成本约近200万。以收购百姓平价大药房为例,该药房共有门店55家,总面积5391.12平米,分布于山西吕梁境内的方山县、柳林县等地。据一心堂给出的7700万元收购价计算,平均每家药店收购成本在140万左右,每平米约1.43万元。

一心堂最近公布的投资者调研记录显示,8月17日,54家机构投资者曾与一心堂进行过电话访谈。一位机构投资者在提问时称,根据门店面积、数量、存货价值等数据计算,一心堂并购每平米支付的对价在1.2万元左右。

有股吧的投资者认为,并购成本明显过高,“多数都是县里的店面,况且愿意被收购的要么经营不善,要么地段不好。一心堂接手后,能多大程度提升业绩?”8月21日,记者就此观点向一心堂发送采访提纲,截至发稿尚未取得回复。

长期以来,“买买买”成了一心堂发展过程中最显著特点之一。8月17日,一心堂董秘田俊称,公司并购“眼花缭乱”。同时,今年以来的收购多以现金收购为主。

田俊通报称,2012年,一心堂新开367家门店;2013年,新开门店517家;2014年,新开门店数量为234家。

截至去年年底,一心堂在各地拥有的直营连锁门店数量已达2623家;截至2015年6月30日,一心堂及其全资子公司拥有的直营连锁门店,已达到3142家。

按照公司原计划,2015年将新增门店1000家,医药管理咨询专家史立臣向记者分析称,凭借一心堂一贯的开店决心,加上此次定增资金的支持,一心堂2015年“新增千店”不是梦。招商证券分析报告则认为,按照目前的情况,预计完成开店计划将成为“大概率事件”。

“一边亏,一边买”

2015年中报显示,报告期内,一心堂旗下14家主要的参控股子公司中,有10家公司亏损。

其中,9家公司的主要业务涉及零售药店业务,亏损总额约为2300万元。亏损最多的贵州鸿翔一心堂医药连锁有限公司,上半年亏损了611.7万元。

用一位投资者的话说,一心堂是“一边亏,一边买”。

史立臣认为,一心堂之所以如此急于扩张,目的在于短期内实现国内医药零售行业的“跑马圈地”,达到先于竞争对手实现连锁化的目的。但从半年报公布的子公司业绩表现来看,其单店的盈利水平显然在公司急于扩张的步伐中被忽视了。

一心堂则视不断开店为走出区域化经营的重要一步。8月15日,一心堂接受调研时称,此前公司的布局一直是“立足云南、辐射西南、胸怀天下、放眼世界”,从整体看,公司是一家立足云南的多区域公司;但现在已经是全面进入新安市场,未来更多的是“立足云南、胸怀天下”。

雪球论坛上,有投资者表示,“自己家门口就有好几个一心堂,但每天的人流量并不理想,开店密度之大,大得已经毫无必要了。”

对于门店的过度集中,一心堂此前对外的解释是,这是公司所坚持的“少区域高密度网点”发展策略,“零售药店覆盖了云南省大部分市县,使得公司在云南省具备了较高的消费者认知和品牌认可度”。

“门店数量目前已经是全国领先,发展十几年还没有完全突破原有区域”。一位不愿具名的业内人士分析称,“实体药店本来就是重资产性质,一心堂目前仍然是不计代价地扩张,后续会给公司带来相当大的成本压力。”

他向新京报记者举例称,海王星辰就曾经因为大举扩张遭遇巨大的成本压力,最终被迫又大量关店。他认为,一心堂应当把最大的重心放在互联网化方面,“在‘全行业触网’的趋势下,带来高成本代价的实体店扩张行为或许并不明智。”

电商业务也正是一心堂重点发展的业务。8月17日,田俊称,一心堂6月份互联网销售收入近500万元,官网销售360万元,“销售不具稳定性”。

8月17日,当被机构投资者问及“走出云南后,如何与当地较强的药店竞争时”,田俊没有正面回答,而是大篇幅谈论了“情怀与理想”。

“一心堂带给大家最深切、最具穿透力的东西,不是外在的店,也不是业绩。”田俊称,一心堂人内心的梦想,使公司能从云南的大山深处走出来,“这种情怀是推动公司不断发展的源动力。”

- 股票名称 最新价 涨跌幅