历史数据看IPO刺激下的大盘和券商能持续多久

- 发布时间:2015-11-09 21:20:19 来源:新华网 责任编辑:罗伯特

证监会上周五宣布,完善新股发行制度,重启新股发行,先按现行制度恢复前期暂缓发行的28家公司中已经进入缴款程序的10家公司的新股发行,剩余18家公司将在年底前分批发行。

华泰证券认为,此次发行制度改革,是注册制之前的重要一步,实际上是有进步的。短期市场理解最大的利好是延续市值配售,取消预交款制度,要参与打新需要有股票市值。等市场温度进一步往上之后,整体风格随着发行的体量越来越大,可能从伪成长、伪价值向真成长、真价值上转。11月的反弹会较预期强化,十二月中后期有风险,四季度反弹高度4000以内。短期来看,主板补涨的冲动将会是短期是市场反弹的最显著动力。短期内主板的上涨逻辑更充分,券商受益于IPO以及后续的深港通等利好,银行等高股息率低波动率的大蓝筹在市值配售制度下的配置需求上升会在短期内体现,同时二线蓝筹在反弹扩散期将出现补涨。

兴业证券认为,短期来看,大盘快速上涨至三季度成交密集区附近,后续短期蓄势震荡也属正常,并不影响行情向上的趋势,在当前“钱多、经济差、资产荒”的背景下,当股市风险偏好显著改善之后,行情至少还有一段自我强化、自我预期实现的阶段,这个阶段持股强于持币。

IPO刺激的短期行情能延续多久

|

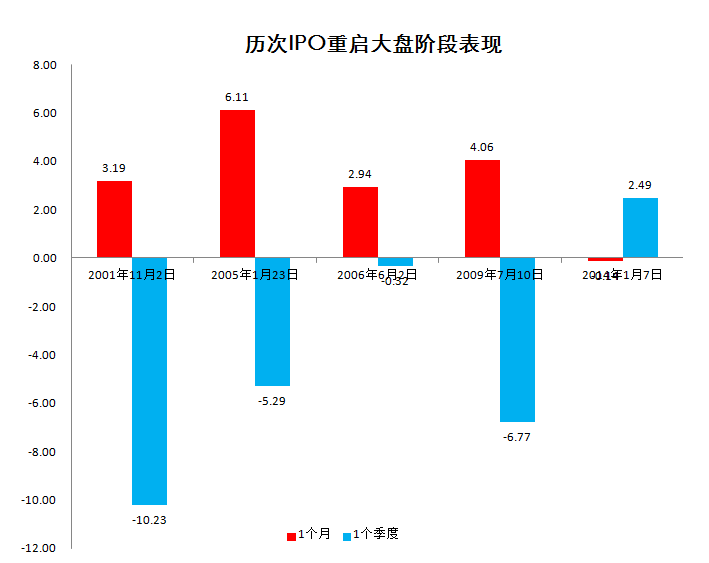

梳理历次IPO重启数据发现,在IPO恢复的当天,大盘平均涨幅为0.32%,最大的下跌幅度为1.38%,最大上涨幅度为3.01%。

从一周市场表现来看,过去8次重启,其中5次大盘下跌,3次上涨,平均下跌幅度为2.5%,最大周跌幅为1995年,跌幅达9.06%。

时间拉长到1个月来看,大盘涨跌概率各半,2001年、2005年、2006年和2009年均对应行情上涨。2014年对应行情小幅下跌,从2001年以来,IPO重启1个月以内总体属于大盘的良好操作期。

如果放到1个季度来看,大盘的表现就没有这么美好了,4次对应下跌,只有2014年1次对应上涨。

从历史数据看,IPO重启,市场在1个月内相对属于蜜月期,但放到1个季度,收益并不明显,操作应该谨慎。

广发证券认为,IPO重启并不等同于牛市起点,牛市、熊市都曾有过IPO重启。熊市中的IPO重启由于附带有新股发行制度的改革或其他救市政策,因此往往会带来短期反弹,而牛市中的IPO重启不会改变市场短期向上趋势。无论是熊市还是牛市,IPO重启至少在短期内对市场的影响都是正面的。

券商股行情能否延续

上周以来,券商板块持续暴涨,对于投资者来说,目前最关心的是,最热点的券商板块还能否延续涨势?还是利好兑现以后,券商板块出现获利了结呢?

|

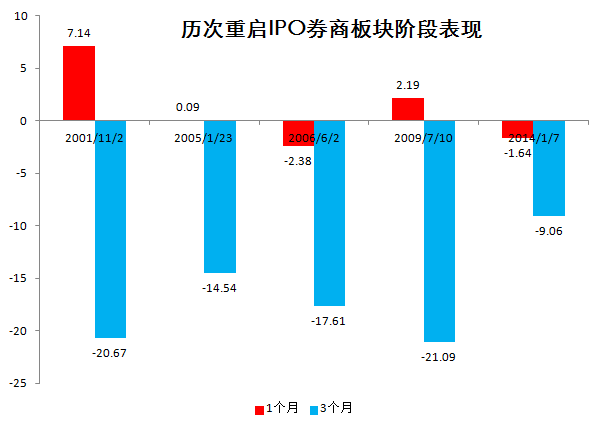

IPO重启往往引发投资者对券商增量业绩的乐观期待,IPO重启短期券商大概率录得正收益,体现投行增量业绩的一次性重估。放到1个月来看,从2001年以来,券商板块在IPO重启1个月以内相对安全,券商指数的阶段平均涨幅为1.08%,最大涨幅为2001年7.14%。

但放到3个月的时间期限来看,2001年以来,券商板块在历次IPO重启后表现非常糟糕,且5次全部下跌,平均跌幅16.59%,最大跌幅更是高达21.09%。

相对而言,市场整体估值越低,越有利于中期行情的展开,从估值来看,此次重启时点大盘对应估值在近5次重启中属于相对低位,但远高于去年1月。从券商股估值看,整体市盈率约为17倍,仅为去年1月的一半左右。

尽管历次IPO重启面对的宏观环境和资金面等因素各不相同,历史数据不能代表未来,但还是有一定的借鉴意义。过去的经验告诉我们,无论是大盘还是券商板块,1个月内都属于政策的红利期,而时间在放长一点,则未必。

国信证券认为,市场确实已经活过来了,很难再跌回3000点甚至3300。但同时此前降杠杆过程中形成的重要阻力位不会轻易被跨越,杠杆的使用将在可控范围内。这次不是“杠杆牛市又回来了”,而是“政府深度参与的转型长牛慢牛来了。

西南证券相对更为乐观,此次IPO重启,很有可能在A股开启一个史无前例的“慢牛”时代。IPO重启表明资本市场在整个改革、创新进程中的战略地位没变。2014年下半年开启的牛市大逻辑仍然成立,本轮牛市肩负着改革、创新的重任,之前市场的大幅波动,主要是由于存在着一些影响市场正常发展的结构性因素所致,目前随着这些结构性因素的消除,市场有望重新回到正常轨道,市场未来有可能走出底部逐渐抬升的震荡“慢牛”走势。

显然,放到更长的周期去探讨IPO行情能持续多久已经不是这篇文章能够给出答案的了。