从波多黎各经济的“死亡螺旋”说“岛国”金融之殇

- 发布时间:2015-08-17 07:18:00 来源:中国经济网 责任编辑:罗伯特

|

|

马无夜草不肥。

蕞尔岛国,欲忝列富国之林,仅靠渔业、农业和旅游业,难。金融创新和财税制度设计实为捷径,但有时非良药。7年前的冰岛、3年前的希腊、眼下的波多黎各,危机发酵之时,正是金融创新搭台唱戏之日。

岛国搞金融创新必伤无疑吗?

倒也不尽然,与波多黎各为邻的维京群岛、开罗群岛,经济形势依然如常。

为何上述三个岛国遭此劫难呢?

虽各有苦衷,但金融创新手段和速度与自身经济发展实情脱节,是三者之通病。金融创新犹如一把武器,本身不能伤人,关键看用的人如何驾驭。可是,“审国内小情,观国际大势”说起来容易,执行起来,何其难。

“从路易斯穆尼奥斯马林国际机场驱车去宾馆,沿途建筑与海融为一体,仿佛置身画中。”张国增7月份在波多黎各溜达了一圈。

听记者说起波多黎各的债务危机问题,张国增说,自己没留意,只是觉得波多黎各大街上没什么人,“有些建筑外墙虽然用了比较明亮的油漆,但是由于人气不旺,显得有些肃穆。”

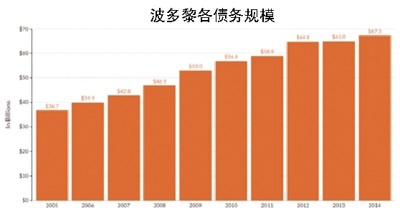

8月初,美属波多黎各正式宣布没有能力支付到期欠款,截至目前,该岛共欠外债720亿美元。

波多黎各是下一个希腊,还是下一个冰岛呢?这真是一个肃穆的问题,也许比这更糟。波多黎各总督亚历杭德罗·加西亚·帕迪利亚无比悲观,波多黎各经济正处于“死亡螺旋”。

又倒一个

美属波多黎各政府近日宣布,没有能力支付到期的5800万美元债务欠款,这是该地区117年来首次债务违约,这部分债券的债权人为波多黎各公共金融公司(PFC)

这些只是波多黎各政府“债务山”中的一小撮。数据显示,波多黎各当前的债务总额达到720亿美元,债务比重占国内生产总值70%。相比之下,美国本土上负债最重的前十个州,该比例的平均值只有21%。波多黎各的债务负担规模与纽约相差无几,但其2013年GDP仅为1031亿美元,还不到纽约1.2万亿美元经济规模的1/10。

波多黎各,曾是加勒比海上一颗璀璨的经济“明珠”。从2004年开始,波多黎各的经济发展光环迅速褪去。这一年,美国海军军舰从波多黎各军事基地撤离,在各界看来,这标志着“波多黎各被视为美国战略财产”的时代结束,美国曾经赋予这一海外领地的各项优惠政策也逐步退出。

波多黎各开始陷入了债务和失业率高企的泥潭。波多黎各经济最近10年萎缩20%,连续8年负增长。

由于在波多黎各难以找到就业机会,越来越多的当地人争先恐后地逃离波多黎各。据《纽约客》报道,1996年到2014年间,波多黎各建筑业就业损失了近一半。根据2014年的统计报告,60%的波多黎各人生活在美国,只有40%生活在波多黎各岛上。皮尤拉美裔研究中心主管马克·洛佩兹(MarkLopez)说,这是波多黎各经历的最大一次人口外迁,堪比20世纪50年代波多黎各人迁往纽约时创造的纪录。

失业率高,劳动力流失,老百姓能不能勒紧裤带过日子呢?资料显示,波多黎各遵循7.25美元/小时的联邦最低薪酬标准,但是当地的收入和生产力要远远低于密西西比州——这已经是美国最贫穷的一个州。在波多黎各,最低薪酬标准相当于人均收入的77%,而以美国全国范围计算,这个比例只是28%。

世界银行前首席经济学家Anne O. Kruege在领衔撰写的报告中指出,波多黎各人享受着比美国本土更加优越的社会福利,“工人们通常不愿意工作,因为社会保障体系提供的慷慨福利,甚至要高于最低工资保障所得。”

高福利、高失业率,让波多黎各的财政入不敷出。2016年,波多黎各的财政赤字是37亿美元。

谁是推手

2013年,波多黎各债券已成“垃圾中的垃圾”,但投资银行为多赚顾问费,不断鼓励当地政府举债集资

今年2月,波多黎各第三大银行Doral Bank倒闭,该国坏账银行FDIC将其接管,坏账处置导致美国纳税人损失约达7.489亿美元。据称,“Doral Bank的不良贷款率接近40%,和希腊的银行不相上下。”

其实,早在2013年波多黎各就已经出现债务危机的征兆。当年,在国际三大评级机构的评级中,波多黎各债务的评级仅高于垃圾债券一个等级。当时,美国前财长萨默斯(Lawrence Summers)已提出警告,波多黎各发行的债券乃“垃圾中的垃圾”(the junkiest of the junk)。

为何这些“垃圾”还能发行呢?谁在帮波多黎各发行这些“垃圾”呢?

然而,投资银行为多赚顾问费,不断鼓励当地政府举债集资。根据路透社的估算,投行安排波多黎各发债收取的费用,较美国其他陷入财政困境的州和市政府都要高,以底特律为例,相差达到31%。

投资银行非但从波多黎各滥借中大蒙其利,还把当地债券“打包”成可向散户出售的零售基金,除了收取每年1%管理费外,先付发行费(front-end load)更高达4.75%。这类产品以波多黎各老百姓为对象,小投资者对政府财务状况未必掌握透彻,在投行和负责分销的中介机构大力促销下,买入被包装成稳健基金的“毒债”者不在少数。

为什么这些投行在波多黎各有如此“特权”呢?

在美国,税收政策很严厉,但是税法第933节豁免了波多黎各自由邦公民就波多黎各来源的收入缴纳美国所得税的义务,而且波多黎各自由邦享有对源自当地的收入适当征税的专属权。

为利用这种特殊地位来挽救经济,波多黎各议会于2012年通过了两项法律——20号法案和22号法案。

其中,20号法案旨在吸引对冲基金、家族办公室、专业服务公司落户当地,具体做法是对企业出口服务所获利润收取4%的固定税率,且企业无须缴纳波多黎各的所得税。一家私募股权投资公司,因为此政策,每年可省下1000万美元的税收以及50万美元的运营成本。

美国撒手

美国政府多次表示,无意出资救助波多黎各,但不会完全置之不理,会提供技术性指导

作为美国联邦的自治领地,市场对于美国政府出手救助波多黎各寄予厚望。然后,从今年5月开始,美国政府就多次表示,无意出资救助波多黎各,只会提供技术性指导。日前,美国财长杰克·卢表示,波多黎各债务问题的无序解决将让该国以及整个美国都付出高昂代价,并敦促美国国会采取措施化解这场危机。但他也坚持表示,美国不可能进行联邦救助。

“即使在底特律爆发债务危机之时,美国联邦政府也未直接伸出援助之手。对于波多黎各来说,期待来自美国政府直接的资金援助是不可能的。”一位来自美国的私募基金经理对《国际金融报》记者表示,“美国政府不可能像欧盟救助希腊这般来帮助波多黎各。”

相较于底特律,波多黎各面临更为复杂且困难的局面。上述基金经理指出:“现在开始美国两党全力专注于2016年的总统大选,因此美国国会不可能在总统大选落幕之前就波多黎各的债务危机而讨论修改破产法的事宜。”

值得注意的是,在波多黎各政府发生债务违约之后,投资者从美国市政债券共同基金撤出大规模资金。Lipper US Fund Flows数据显示,截至8月5日的一周内,个人投资者从美国市政基金撤资3.08亿美元,为7月1日以来最大规模的资金回撤。而美国高收益市政债券已遭遇约5800万美元的资金外溢,为4周内最多。另外,投资者从持有长期债务的基金中撤资2.08亿美元。市场分析人士认为,被抛售的市政债券中有相当一部分应该是波多黎各的债券。

上述基金经理认为,“鉴于此,美国政府不可能完全对波多黎各的债务危机置之不理。”

上海社会科学院世界经济研究所国际投资室主任、研究员赵蓓文表示,美国也许将寻求一种变通的方法如允许波多黎各申请破产保护等来帮助波多黎各重组债务、度过危机,以避免产生连锁反应放大这一债务危机对美国经济的负面影响。

解决之道

先与华尔街的金融机构谈判,再与手握波多黎各债券的投资人谈判,过程漫长纷乱

作为美国的联邦领地,波多黎各无法适用联邦破产法,同时由于联邦法律优先于地方法律,波多黎各又无权通过自己的立法解决债务危机。无法申请破产保护,那么波多黎各只能选择与债权人进行谈判,以取得债务重组的空间。

波多黎各首先要与华尔街的金融机构谈判,但波多黎各基本没什么谈判筹码。

目前,各个评级机构对波多黎各的债券评级全部持负面展望,这也令不少与之有关联的投行开始评估各自的风险敞口。花旗银行和瑞银是波多黎各债券的最大承销商,其中,瑞银通过其财富管理公司投资17亿美元到波多黎各债券和封闭式基金的抵押品,抵押品在9月底的价值约为32亿美元。美国的对冲基金、共同基金和其他买家也有数十亿美元的波多黎各债券。

因为担忧美国本土的债务违约风险,这两家投行最先披露在运营中受到的潜在影响的相关细节。花旗称,对波多黎各市政债的风险敞口处于掌控之中,而且这部分债券受到债券保险的保护。

其次,波多黎各需要与公共财政公司(PFC)债券持有人进行谈判。波多黎各债券的持有者大部分是在对冲基金、共同基金或者其他投资账户投资的美国个人投资人,由于人数众多,而这会是一个漫长而纷乱的过程。

并非个案

提及银行、投行这些金融字眼,很自然会想起另外两个岛国:冰岛和希腊

7年前,冰岛是金融海啸中第一个倒下的岛国,三大银行在短短3天内破产倒闭,股市重挫95%,汇价崩盘,几乎各行各业被迫歇业。令冰岛倒下的“凶手”就是过渡扩张的银行业。冰岛以渔业起家,但出海打鱼毕竟是件苦差事,所以大约1998年左右,冰岛确立了“快速发展金融业”的方针,经过10年发展,金融产业在国民经济中的比重高居首位,此外,冰岛银行的投资遍布几乎全世界,“以短期贷款补充资金链”。次贷危机来临之时,银行业资金链断裂,金融崩溃,国家破产。

希腊是金融海啸中第二个倒下的岛国。2009年10月初,希腊政府突然宣布,2009年政府财政赤字和公共债务占国内生产总值的比例预计将分别达到12.7%和113%,远超欧盟《稳定与增长公约》规定的3%和60%的上限。希腊债务危机正式拉开序幕。

其实,希腊的债务问题早在其入欧之前就已充分暴露,但是华尔街的投行们“帮”了他。

根据欧洲共同体部分国家于1992年签署的《马斯特里赫特条约》规定,欧洲经济货币同盟成员国必须符合两个关键标准,即预算赤字不能超过国内生产总值的3%、负债率低于国内生产总值的60%。

2001年,希腊这两项数据与标准相差甚远。高盛为希腊设计出一套“货币掉期交易”方式,为希腊政府掩饰了一笔高达10亿欧元的公共债务,从而使希腊在账面上符合了欧元区成员国的标准。除了这笔借贷,高盛还为希腊设计了多种敛财却不会使负债率上升的方法。如将国家彩票业和航空税等未来的收入作为抵押,来换取现金。这种抵押换现方式在统计中不是负债,却变成了出售,即银行债权证券化。高盛的这些服务和借贷当然都不是白白提供的,共拿到了高达3亿欧元的佣金。

高盛深知希腊通过这种手段进入欧元区,其经济必然会有远虑,最终出现支付能力不足。高盛为防止自己的投资打水漂,便向德国一家银行购买了20年期的10亿欧元CDS“信用违约互换”保险,以便在债务出现支付问题时由承保方补足亏空。

与波多黎各一样,希腊和冰岛都有较高的福利制度,因为过于倚重金融创新,前者债务越滚越多,后者一夜灰飞烟灭。

邻居无恙

加类比海地区,开曼群岛、维尔京群岛都是靠税收政策吸引投资者云集,截至目前,并没有出现任何金融危机

“岛国”真的不能倚重金融吗?

在加勒比海地区有着相当多的类似于波多黎各这样的西方大国的海外领地,如法属圭亚那、英属安圭拉、英属开曼群岛、英属维尔京群岛,以及美属北马里亚纳群岛等。截至目前,除了波多黎各,其他岛屿欣欣向荣。例如开曼群岛、维尔京群岛以及隶属于英国皇室的泽西岛、根西岛等,都以离岸金融闻名于世,开曼群岛更是全球第四大金融中心。

何以同样地处加勒比海地区,如今波多黎各与开曼群岛、维尔京群岛却是天壤之别?

“导致加勒比海地区各岛屿之间出现如今这样大差别的,最大的原因就是税收政策的差异。”该基金经理进而指出,“开曼群岛以及英属维尔京群岛是‘避税天堂’。”

这样的税收政策在过去几十年间吸引无数的海外公司及富裕人群争相前往。目前,在开曼群岛上注册的银行和信托公司就有278家,自属保险805家,对冲基金9231家,各类公司93693家。阿格兰屋(Ugland House)是位于开曼群岛南教堂街上的一幢5层办公大楼,为18857家公司提供办公地址,包括百度、阿里巴巴、希捷、汇源果汁、可口可乐、甲骨文、新浪、联通、联想等。在英属维尔京群岛,近50%的政府收入都是直接来自离岸公司的牌照费,此外,来自信托业员工直接或间接缴纳的薪工税也为政府库房带来很可观的收益。

曾经的波多黎各也有类似的税收优惠政策。从1976年开始实施的联邦税收减免,公司在波多黎各的盈利不需要上交高达30%联邦企业税,吸引了大量美国企业前往波多黎各投资,但从1996年开始,该减税方案开始退出并在10年后终止。

2006年,波多黎各企业税优惠政策结束,促使大批企业撤离,该地经济因此陷入衰退。2007年开始,房地产市场崩盘,加上美国陷入金融危机并出现经济衰退,使这个自由邦遭受重创。

另外,高盛指出,于20世纪20年代通过的《琼斯法案》(Jones Act)对波多黎各的经济发展起到了阻碍作用。该法案视波多黎各为美国土地,禁止外国货轮从波多黎各的港口驶向美国其他港口。这条法律极大抬高了波多黎各和夏威夷、阿拉斯加等与美国本土不接壤的地区的生活和经营成本。

“相较于加勒比海地区其他岛屿,显然波多黎各没有竞争优势,尤其是在美国政府对美国人海外避税、逃税采取极为严厉的态度之下,企业及富裕人群会更愿意选择英属海外领地。”上述基金经理指出。

- 股票名称 最新价 涨跌幅