去年沪市市场质量指数提升34% 创历史新高

- 发布时间:2015-04-13 09:55:28 来源:新华网 责任编辑:罗伯特

|

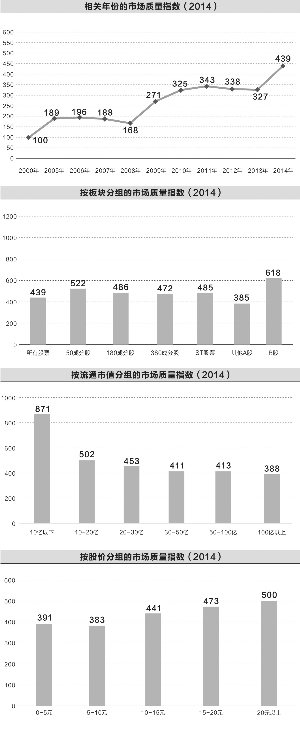

周靖宇/制图 数据来源:上交所

上海证券交易所资本市场研究所

1.引言

市场质量是衡量证券市场核心竞争力的重要指标,是市场组织者和监管者推动市场创新与发展的指南,也是投资者进行决策的重要依据。对市场质量指标的关注程度标志着市场成熟与否。自2006年起,上海证券交易所持续发布每一年度的证券市场质量报告。

总体来看,2014年沪市完成了由冷到热的转变,市场质量得到了显著改善。自下半年开始,在国企改革、自贸区建设、一带一路、金融改革等利好因素的影响下,沪市股票、尤其是大盘蓝筹股的交易活跃度不断提升,流动性持续增长。

之后,随着沪港通开通、央行降息,以及融资融券等市场业务的迅速发展,沪指更是一再攀升,年度涨幅达52.87%,创4年来最大升幅。与2013年相比,2014年沪市市场质量指数提升了34.3%,创408点的历史新高。

从流动性看,流动性指数达到486万元,比上年大幅提高了44.6%。从波动性看,2014年沪市日内波动率、超额波动率和收益波动率继续保持良好水平,与2013年相比均略有降低。

2.证券交易市场质量

(一)流动性与交易成本

1、价格冲击指数

2014年沪市呈现先平后高的状态,投资者交易意愿、流动性整体上相比2013年有较大改善,促使价格冲击指数明显下降。

本报告分别计算了买卖10万元、25万元、90万元股票的流动性成本(价格冲击指数,即买卖一定金额股票所产生的反向价格变化的平均成本)。从交易10万元股票的价格冲击指数的指标来看,相对1995年股市建设初期的199个基点(1个基点等于万分之一),近年来流动性成本从整体看呈现显著下跌趋势,2013年为16个基点,2014年进一步下降到14个基点,相较2013年又下降了12.5%,市场流动性进一步改善。如果分别从买卖两个方向分析,买卖双方价格冲击成本保持基本趋同态势。

流动性成本与市场整体走势、资金有关,总体上2014年流动性比2013年有明显的改善。从2014年各月数据看,上半年基本延续了2013年逐渐回落的态势,下半年随着市场转暖,流动性成本相对上半年有明显下降。具体来看,全年的最高点出现在1月份,之后略有下降并保持到上半年结束,从7月份开始流动性成本开始进入低位区间,并在9月份达到最低点,之后的月份一直保持在低位水平,只是靠近年底时略有抬头。这说明在市场由“冷”转“热”的趋势中流动性成本也不断降低,但市场震荡会造成其波动。

从按板块分组的结果来看,均要优于去年的水平。其中,上证50成份股流动性最佳,上证180成份股(不含上证50成份股,下同)次之,B股和ST股票(含*ST股票,下同)最高。以10万元交易金额为例,ST股价格冲击指数为上证50成份股的2.5倍,B股票价格冲击指数为上证50成份股的4.9倍。上证50成份股25万元、90万元交易金额的价格冲击指数,分别比2013年的10、14降低10%、14%,10万元交易金额的价格冲击指数与上年持平。

从按股票流通市值分组情况看,整体上流通市值越大,流动性成本越低,交易金额越大,趋势越明显。以10万元交易金额为例,流通市值0-10亿元、10-20亿元的股票价格冲击指数分别是流通市值大于100亿元股票的4.2倍、2.0倍,而90万元交易金额则分别为6倍、3.3倍。

从按股价分组情况看,总体来看股价越高,股票的流动性成本越低。以10万元交易金额为例,单价低于5元的股票价格冲击指数是20元以上股票的2.3倍。

从按行业分组情况看,金融、保险业及采掘业股票的流动性成本最低,农、林、牧、渔业和社会服务业股票的流动性成本最高。

2、流动性指数

2014年度流动性指数持续改善,并相比2013年度有大幅提升。

本报告定义的流动性指数是指使价格上涨1%所需要的买入金额和使价格下跌1%所需要的卖出金额的均值。2014年沪市流动性指数为486万元,比2013年的336万元上升了44.6%。

从2014年各月数据看,流动性指数与市场整体走势有关,1月份市场流动性指数最低,之后震荡上行,年中加速攀升,并在9月份后达高位并保持到年末。

从按板块分组的结果看,上证50成份股流动性指数最好,B股最差,下半年的大盘蓝筹股行情加剧了板块的流动性差异。使上证50成份股价格变化1%所需要的交易金额平均为2612万元,而使B股价格变化1%所需交易金额平均为56万元,二者相差46.6倍,高于2013年的33.8倍。

从按股票流通市值分组情况看,股票的流通市值越大,流动性指数越大。例如,流通市值大于100亿元的股票流动性指数为1017万元,是次之的流通市值50-100亿的股票的3.0倍。

从按股价分组情况看,价格为价格位于20元以上股票、和5元以下股票的流动性指数最大。流动性指数分别为679万元和617万元,分别是流动性指数最低的5-10元股票的1.7倍、1.6倍。

从按行业分组情况看,金融、保险业类股票的流动性指数最高,为3030万元,而农林牧渔业类股票的流动性指数最低,为291万元。

3、买卖价差

2014年度买卖价差保持良好水平并略有下降,侧面表明沪市流动性进一步提高,信息不对称程度进一步降低。

2014年沪市绝对买卖价差与2013年相等,为1.5分,相对买卖价差则下降了1个基点,达到18个基点的水平。从2014年各月数据看,绝对买卖价差全年相对均衡,在1.3-1.7之间波动,基本与2013年持平。相对买卖价差整体略低于2013年的水平,全年在15-22之间匀缓波动,上半年较高,下半年较低。

从按板块分组的结果看,上证50成份股和上证180成份股的相对买卖价差最小,为14个基点,B股最大,为33个基点,是上证50成份股的2.4倍。

从按股票流通市值分组情况看,相对买卖价差相对比较均衡,其中流通市值0-10亿的最大,为39,流通市值50-100亿以及100亿以上的最小,同为17,是前者的43.6%。

从按股价分组情况看,股价在20元以上股票的相对买卖价差最小,为10个基点左右,而股价在5元以下股票的相对买卖价差明显较高,为34个基点。

从按行业分组情况看,交通运输与仓储的相对买卖价差最大,为25个基点,传播与文化产业最小,为13个基点。

4、有效价差

2014年度有效价差略小于2013年,继续保持着良好水平。

2014年沪市股票的绝对有效价差为2.9,比2013年略低;相对有效价差为32,比2013年低3个基点。

从2014年各月数据看,除年初和年末波动较大外,其他月份绝对有效价差和相对有效价差较为稳定。

从按板块分组的结果看,上证50成份股和上证180成份股的相对有效价差最小,为28个基点,而B股和ST股最大,分别为42、38个基点,为上证50成份股的1.5倍和1.36倍。

从按股票流通市值分组情况看,除10亿流动市值以下的股票的相对有效价差较大,其他比较均衡,在31到33之间。

从按股价分组情况看,价格越高,股票的相对有效价差越小。价格在5元以下股票的相对有效价差为47个基点,而价格在20元以上的股票的相对有效价差为23个基点。

从按行业分组情况看,金融、保险业的股票相对有效价差最小,分别为28个基点。交通运输业股票相对有效价差最大为40个基点。

5、订单(市场)深度

2014年沪市成交活跃,订单深度指标达2006年以来的最大值,增长幅度也较大,市场流动性改善明显。

订单深度是衡量市场深度的最直接的指标,我们选择了最佳五个买卖报价上所有买卖订单合计金额和最佳十个买卖报价上所有买卖订单合计金额作为订单深度的代理指标。

2014年沪市成交量仍然活跃,订单深度继续保持较大值。5档订单深度为663万元,10档订单深度为1188万元,两档订单深度较2013年提高了约四成。

从2014年各月数据看,订单深度上半年在震荡中缓慢上行,年中迅速爬升后,下半年一直维持在高位。其中,5档订单深度最大值出现在9月份,10档订单深度最大值出现在11月份,分别为890万元、1679万元。1月份最低,5档订单深度和10档订单深度分别为398万元、681万元。

从按板块分组的结果看,上证50成份股的订单深度显著优于其他板块,上证180成份股次之,而B股、ST股最差。以5档订单深度为例,上证50成份股的订单深度为3543万元,是B股的44.3倍。

从按股票流通市值分组情况看,流通市值越大,订单深度越大。流通市值大于100亿元的股票要明显优于其他分组,其5档订单深度和10档订单深度分别达到1444万元和2506万元,是流通市值小于10亿元股票的20.3倍、18.8倍。

从按股价分组情况看,价格在5元以下的股票的订单深度明显大于其他分组,价格在20元以上的股票订单深度较低。

从按行业分组情况看,金融、保险业的股票订单深度保持最大,传播与文化产业的股票订单深度最低。

6、大宗交易成本

2014年度沪市大宗交易成本继续保持在相对较低的水平,并相比上一年度有较大下降。

本报告以买卖300万元股票的价格冲击指数衡量大宗交易成本。2014年沪市大宗交易的流动性成本比2013年在买卖两个方向上均有所下降,分别下降了21.3%、28.3%。从买卖方向看,大宗交易的买方向流动性成本要大于卖方向流动性成本,买方向流动性成本是卖方向的1.38倍。

从2014年各月数据看,大宗交易的流动性成本在下半年进入较低的水平,在9月份达到最低,为60个基点,与全年的最高点1月份的116个基点相差48.3%。

从按板块分组的结果看,上证50成份股的大宗交易的流动性成本最低,为22个基点,上证180成份股次之,为38个基点,而B股票和ST股的流动性成本最高,分别为205、135个基点,是上证50成份股的9.3倍、6.1倍。

从按股票流通市值分组情况看,除10亿以下流通市值的小样本股票外,流通市值越大,大宗交易的流动性成本越低。流通市值在10-20亿元股票的大宗交易的流动性成本为138个基点,约为100亿元以上股票的2.8倍。

从按股价分组情况看,5-10元股票的大宗交易的流动性成本约为94个基点,约为20元以上股票的1.4倍。

从按行业分组情况看,金融、保险业大宗交易的流动性成本最低,为22个基点,农、林、牧、渔业最高,为107个基点。

7、流动性指标的日内特征

2014年沪市交易市场日内主要流动性特征与历年基本相同,在上午开盘时市场流动性最差(大宗交易成本、价格冲击指数和相对有效价差数值较高,流动性指数较低),在开盘后一小时内市场流动性有较大增长,随后市场流动性逐步增加,在上、下午收市前市场流动性出现短暂波动。

(二)波动性

与历史平均水平相比,2014年度沪市波动性整体上较为平稳,日内波动率、超额波动率和收益波动率均略有下降。

本报告计算了沪市股票日内5分钟的日内波动率、超额波动率及收益波动率。2014年沪市的日内波动率、超额波动率和收益波动率与2013年相比略有下降,分别下降4个基点、3个基点和3个基点。

从按板块分组的统计结果看,上证B股日内波动率、超额波动率和收益波动率明显较低,180成份股较高,其他板块基本相同。

从按股票流通市值分组情况看,流通市值较大的股票波动率较大,100亿以上的股票日内波动率和超额波动率最大,收益波动率也较大,10亿以下的股票波动率较小。

从按股价分组情况看,除0-5元股票日内波动率较小外,其他基本上相同,而日内波动率和超额波动率随股价变化不大。

从按行业分类情况看,信息技术业、交通运输、仓储业类和股票的日内波动率、超额波动率和收益波动率相对较高,批发和零售贸易类股票的日内波动率和超额波动率较低。

从波动率的日内特征看,相对波动率、超额波动率及收益波动率都表现出明显的“L”形,即在市场刚开盘和收盘时波动较大,10∶00过后市场波动明显变小,在中午休市前后出现短暂波动,随后回落到正常水平。

(三)市场质量指数

沪市市场质量继续保持在良好水平,比上一年度有较大提升。

市场质量指数是衡量证券交易市场流动性和波动性的综合指标,以2000年为基期(等于100)。近十年来,沪市市场质量指数增长迅速,2014年市场质量指数为439。

从板块分组来看,各板块的市场质量指数比较均匀,B股及上证50成份股的市场质量指数较高,其他A股较低。

从流动市值分组来看,市值在100亿元以上的市场质量指数相对较低,为388,而中小市值的股票相对较好,市值在10亿以下的最高为871。

从股价分组来看,股价越低的股票,市场质量指数就越低,股价越高的股票,市场质量指数则相对较高,20元以上股票是5元以下股票质量指数的1.28倍。

从行业分组来看,批发和零售贸易的市场质量指数相对较高,为454,交通运输的市场质量指数较低为343。

3.订单执行质量

2014年订单执行较为高效,执行质量略有提高。

2014年订单每笔平均申报和成交金额较2013年略有上升,其余指数与2013年基本持平。

从订单申报金额或订单大小来看:2014年,沪市平均每笔申报金额为4.3万元,为2013年的1.13倍,每笔成交金额2.3万元,为2013年(1.6万元/笔)的1.44倍。申报金额分布中,有47.75%的订单申报金额不超过1万元(2013年占比为51.38%),另有43.93%的订单在1万与10万元之间,7.06%的订单在10万与50万元之间,1.26%的订单超过50万元,0.46%的订单超过100万。订单申报分布趋向于向大额方向增加,平均金额增加。

从订单申报、成交及撤单笔数来看,2014年,沪市平均每天的有效报单笔数为737.70万笔,成交593.42万笔(单向)。虽然平均每天的有效报单笔数小于2013年的786.07万笔,但成交笔数较2013年的481.93万笔,提高了23.1%,订单成交率出现显著提高。撤单笔数平均每交易日有239.49万笔,约占有效报单笔数的24.49%,撤单笔数占比继续维持在25%附近,但较前几年有所下降。

从订单申报时间段来看,通过将每日交易时间分成17个时段(集合竞价时段及连续竞价每15分钟为一个时段)来看各时间段的订单申报情况。结果显示,每日开盘和收盘时订单申报最为活跃,其中9:30-9:45的申报笔数占比达到13.00%,此时段成交笔数和金额也较多,占比超过十分之一;其次是09:45-10:00,申报笔数占比9.10%,成交笔数与金额分别占8.92%和9.09%。

从订单类型在各证券品种中应用的分布来看,不管从申报笔数还是股数来看,限价订单使用最为广泛,不同品种的市价订单无论从申报笔数还是股数来看使用都甚少。其中,2014年基金和债券的交易较股票而言比2013年更活跃,限价订单的比例分别为3.62%、5.74%,比2013年的2.56%、5.18%分别上升41.4%、10.8%。

从订单成交情况来看,参与申报的账户中75.5%有成交,如以数量(股数)计算,全年有58.9%的订单得以成交,略低于去年水平(2013年为60.1%)。从投资者类型的订单成交情况来看,机构投资者提交的订单笔数有所上升(从2013年的8.95%到2014年的10.69%),但订单股数和成交股数有所下降。

从订单执行时间来看,以笔数计算,53.3%的订单在提交后一秒内成交(即时成交),优于2013年的52.9%,累计有62.3%的订单在提交后十秒内成交,相对2013年的61.6略有上升。

从订单执行价格(成交价格)来看,以成交量计算,订单的执行价格位于价格涨跌幅(-3%,3%)区间时,2010年占77.7%,2011年占80.2%,2012年占79.7%,2013年占75.8%,2014年为76.8%。

4.结论

市场质量是衡量证券市场核心竞争力和服务国民经济能力的综合指标,本报告重点分析二级市场的定价效率,包括证券交易所市场质量指数、流动性、波动性、订单执行质量等指标。

近年来,沪市证券交易市场质量整体不断改善,衡量流动性和波动性的市场质量指数2014年达到439点的历史新高,与2013年相比有较大的提升。其中,相对买卖价差、价格冲击成本比2013年有不同程度的下降,流动性指数比2013年大幅提高44.6%,市场深度提高了40%。2014年沪市日内波动率、超额波动率和收益波动率与上年相比均略有降低。

在订单执行质量方面,2014年订单每笔申报金额和成交金额较2013年有所上升。沪市平均每天实际成交笔数及订单成交率比2013年有较大增长。从投资者类型的订单成交情况来看,机构投资者提交的订单占比与2013年相比增加了近2个百分点,但订单股数和成交股数有所下降,其余指标与2013年基本持平。

- 股票名称 最新价 涨跌幅