降息通道打开 债市短期震荡人民币难大贬

- 发布时间:2014-11-24 09:00:20 来源:广州日报 责任编辑:罗伯特

|

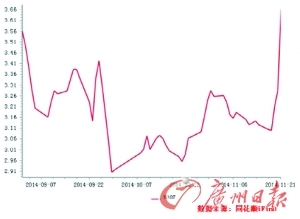

9月以来7天回购利率走势数据来源:同花顺iFinD

降息通道打开 本周资金面仍偏紧

编者按

央行一纸“非对称降息”激起市场千层浪,两年以来的再次降息令周末的金融市场风起云涌:欧美股市齐欢腾、金油跳涨……其中商品货币表现抢眼,特别是澳元/美元、新西兰元/美元快速上涨。

再加上今日起新股集中申购,市场流动性隐忧再起,这给本周的债市走势带来了几分期待;而人民币是否贬值也牵动着不少做外贸生意人的心。未来的金融市场将如何变化呢?

债市

11月初债市提前消化利好 本周货币市场跨月资金需求上升

情绪获提振 短期利好有限

本报讯(记者周宇宁)上周五,货币市场的风向标——银行间7天回购利率加权平均利率创下9月以来最大的盘中涨幅以后,央行恰逢此时送上降息“厚礼”,使得市场人士对未来一周债市走势有所期待。不过,对于债市的短期走势,业内分歧有所加大。有部分人士认为,降息有助提振市场情绪,债市本周或有望冲高。也有部分人士认为,11月上半月市场疯传降息传言时,债市已有一波“打鸡血”牛市,实质上已提前消化利好,下周资金面受新股“抽血”的影响,或仍出现震荡调整走势。

打新“抽血”

跨月资金需求骤增

对于今起新股申购冻结资金的担忧,使得上周四、上周五市场资金紧张情况再现。继周四因流动性趋紧银行间交易市场延迟半小时收盘后,上周五回购利率继续大幅冲高,其中货币市场风向标——至上周五收盘时报3.6553%,较前一个交易日大幅上行37.39个基点(BP),创9 月份以来最大盘中涨幅,盘中最高一度冲至6.5%。

国泰君安预计,新股申购以及叠加年末资金面趋紧影响,本周起货币市场跨月资金需求上升,机构对未来流动性预期不乐观。

顺德农商行固定收益分析师宋球红指出:“整个银行间市场日常结算量只有7000亿~8000亿元,本周冻结资金量几乎是日常结算量的两倍,再加上跨月因素的影响,市场还是比较担忧资金面。”

不过,上周五下午3时30分后央行曾发布微博安抚市场情绪,市场似乎嗅到了宽松的味道。宋球红指出:“央行发微博后,市场情绪有所好转,尾盘时很多隔夜资金减点出借。”

但总体而言,降息前最后一个交易日,资金利率仍然大幅攀高,其中跨月资金利率上扬明显。

与此同时,上周最后一个交易日,在资金市场仍陷于“风声鹤唳”之时,债市在午盘后已提早向好回暖。截至上周五收盘时,中金所五年期国债期货主力合约TF1503报96.83元,涨0.2682元或0.28%。此外,剩余期限为9.18年的“14国开05”加权平均收益率报4.1157%,虽然仍比前一个交易日小幅上行1.52BP,但与当日最高点4.261%相比,已大幅下行了近10BP。

在降息消息宣布之前,市场已有传言称,央行使用了公开市场短期流动性调节工具(SLO)向部分机构提供500亿元以内的资金支持。此外,本周央行终结了连续五周的平衡对冲操作,首度“放水”100亿元。

此外,财政部发布公告称,将于周二进行今年第10期中央国库现金管理商业银行定期存款招标,操作量600亿元,期限为三个月。

有业内人士指出,公开市场的放水、SLO和国库现金定存的“输血”以及降息“厚礼”,种种措施显示央行呵护维稳长期资金面的意图未变,本周IPO的巨量“抽血”对市场的负面冲击或有所缓解。

汇市

降息利好大宗商品出口 商品货币表现抢眼 分析称

人民币有贬值预期但横盘发展趋势较大

本报讯 (记者周慧)降息消息传出之后,商品货币反应强烈,澳元和加元等商品货币大幅走强。澳元/美元快速上涨,汇价自0.8630附近飙升近90点,最高触及0.8720。纽元/美元亦扩大涨幅,最高触及0.7944。美元/加元重挫,最低触及1.1278水平,刷新三周以来低位,欧元/加元则在日内录得近300点的巨大跌幅,触及一年新低。

申银万国分析人士指出,此次央行降息意在宽松,这将令人民币贬值,有利于大宗商品出口,因此商品货币反应最为强烈。

不过,中行广东分行外汇分析师刘文亮指出,尽管从宏观上看,降息是利空,但是年底人民币不会贬值太多,“今年年初人民币贬值纠正了市场对于人民币升值预期,但是到了三季度又重新升值,当时有市场观点认为是央行在适当买入人民币卖出美元。年底美元购汇需求强烈,加之美元对非农货币都在涨,从通胀来看美国通胀数据比较好,支持美国加息预期,利好美元,人民币有贬值预期,但是未来横盘发展趋势较大,因为监管层将对放开人民币的自由波动,因此其不能显著持续性贬值,不利于人民币国际化初衷。”

申万分析团队也表示,借助人民币贬值来“稳增长”不具备操作性。采取人民币汇率贬值政策的可能性小:首先,全球主要经济体总需求仍然偏弱,贬值会增加国际贸易摩擦;其次,其他国家可能进行竞争性贬值,使得人民币的有效贬值非常有限;再次,汇率大幅贬值可能触发资本流出;最后,人民币国际化需要币值稳定的配合。此外,当前中国经常账户依然是顺差同时内需疲弱,因此在降息和贬值两大政策的权衡取舍中,应该采取降低利率刺激内需,即将国内储蓄转化为对内投资或消费,而不是通过汇率贬值,进一步增加中国出口,将国内储蓄转化为对外投资。

专家观点:

中线债市将继续走牛

对于债市短期反应,有业内人士认为,新股申购叠加月末因素仍会导致资金面收紧,再加上前期涨幅较大已提前消化降息利好,短期内债市或会继续震荡调整。

招商银行总行金融市场部高级分析师刘东亮指出,对债券市场而言,是次降息已经包含在了此前的大幅上涨中,不排除短期有利好出尽的可能。

而广州民信投资执行董事廖伟华也指出,降息收益最直接的是债券市场,但近两个月以来债市走高幅度已经较大,短期内不排除机构会兑现收益,市场冲高回落。“从9月中旬开始债市已大幅上涨,国债期货涨幅近5%,但从长远来看,这次降息只是货币宽松的起点而非终点,明年继续降息的可能性非常大,因此债券中期的吸引力会上升。”

而从长远来看,分析人士认为,全面降息通道的开启意味着中线债市将继续走牛,而此轮降息对信用债利好程度或高于利率债。

专家观点:

短期利好大宗商品

长期走跌趋势未改

分析人士指出,因为澳大利亚、加拿大等都是跟中国关系密切的贸易伙伴国,降息意在宽松,或令人民币贬值利于大宗商品出口,商品货币得以提振,但是长期来看,大宗商品下跌的走势并未发生变化,所以商品货币基本面的恢复有待于大宗商品未来走势。

在人民币方面,分析认为尽管降息从宏观来看是利空,但是出于人民币国际化考虑以及全球主要经济体总需求仍然偏弱,贬值会增加国际贸易摩擦等原因,年底人民币大幅贬值的可能性很小。

后市操作

债市:降息提升风险偏好

未来可增配高收益债

由于此次降息旨在降低企业融资成本,分析人士认为,其对信用债(包括地方债)的利好更为明显。

海通证券认为,贷款利率下降有助于降低企业的资金成本,减缓制造业投资增速下滑的速度,改善地产销售持续低迷的预期,有助于经济在未来逐渐企稳,而这也意味着企业偿债能力迎来改善希望。

而中金公司指出,除部分化解企业债务风险外,地方政府的债务压力也会因为降息而化解一部分。对于债券而言,就本次降息来看,对利率债利好不明显,信用债收益更为明显,因为银行存款资金成本变化不大甚至略有上升。而贷款利率下降幅度更大,倒逼信用利差进一步压缩。

不过,也有分析人士指出,若货币宽松“猛药”未来能有效刺激房地产销售回暖,带动宏观经济企稳回升,或会对债市带来利空。

对投资者而言,中金公司认为,中短期债券的下行空间可能相对更大,而长期债券收益率在对未来经济可能逐步走出低迷的预期下,下行空间相对有限。而海通证券则建议,未来居民储蓄从存款向理财的转移仍将持续,随着基准利率下调,高收益安全资产日渐稀缺,风险偏好将趋于上升,建议降低信用评级,以中高评级企业债、城投债为主展开配置。

汇市:

减持亚洲货币

商品货币走强的同时,有分析指出,降息将进一步利空欧元。22日,欧元兑日元创下1年多以来最大单日跌幅,欧洲央行行长德拉基上周两度讲话均对欧元进行了口头打压,表示如果欧元区通胀放缓,欧洲央行委员们将决定进一步扩大资产购买规模。

业内人士指出,中国央行降息的宽松行动表明,继上月末日本央行强化宽松力度后,中国央行也终于迈开了脚步选择跟进,这使得面对着通缩风险感到焦头烂额的欧洲央行面对外部输出的更多通缩压力也可能不得不在此后再度强化宽松力度,这使得欧元兑美元受此影响进一步扩大跌幅。欧元兑美元日内一度跌至1.2374低位,距两周前录得的1.2357这一两年低点仅有一步之遥。

高盛最新发布的2015年金融市场前瞻报告显示,美联储首次加息或在2015年9月份,美元牛市将继续,欧元将继续下跌,日元将进一步贬值。

除了日元显著贬值外,投资者正在减持韩元、新加坡元等其他亚洲货币。分析人士称,除人民币对美元表现较为坚挺外,印尼盾、泰铢、马来西亚林吉特、菲律宾比索、新台币、新加坡元、韩元均在近期贬值。

刘文亮表示,从长期来看澳元等商品货币的走势将跟大宗商品走势挂钩,“以螺纹钢、铁矿石为代表的大宗商品数据都创新低,目前因人民币降息的影响使其强势走强是暂时的,长期上涨空间有限。”(记者周宇宁、周慧)

- 股票名称 最新价 涨跌幅