下调正回购利率10个基点 央行促降融资成本再发力

- 发布时间:2014-10-15 07:35:00 来源:中国经济网 责任编辑:罗伯特

|

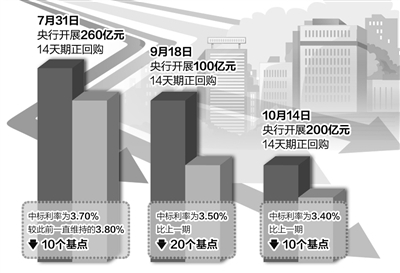

10月14日,中国人民银行在公开市场开展了14天期正回购操作,规模为200亿元,与上期持平,中标利率3.4%,比上一次操作降低了10个基点,创下近3年半以来的最低水平。这也是继7月31日和9月18日之后,正回购利率年内第3次下调。

那么,央行为何要在当前这个时点选择继续下调正回购利率?

提升银行信贷投放积极性

目前,实体经济仍面临一定下行压力,银行等金融机构的风险偏好回落,有一定的“惜贷”情绪,降低正回购利率将有利于提升银行信贷投放积极性。正回购利率越高,与银行间市场同期利率的差异越大,银行就会倾向于将更多的流动性头寸上缴至央行,信贷投放的动力也就越弱。反之,随着正回购利率降低,银行进行信贷投放的积极性将提升,实体经济也将因此获得更多的流动性支持。

民生证券研究院执行院长管清友认为,通过降低正回购利率,将弱化银行把流动性头寸上缴至央行的动力,等同于释放了更多的基础货币,能够对冲货币供给收缩,为实体货币流动性派生提供源头活水。

从10月以来的数据来看,银行间市场流动性适度宽松的状况得以持续,14天回购利率已由7月初4.4%的高位回落至3.3%左右。申银万国分析师陈康认为,14天正回购利率是市场回购利率的底部,市场利率的回落,使得央行正回购利率进一步下调的时机已经成熟。

继续引导降低融资成本

中金公司固定收益团队认为,9月以来央行通过SLF等工具进行货币投放之后,资金面转为宽松,7天回购利率回落到3%附近水平,这次正回购利率下调说明了央行希望继续引导社会融资成本适度降低的意愿。

本周央行虽然在公开市场上继续以正回购的方式回笼货币,但正回购规模依然维持在较低水平,下调正回购利率仍可视为适度宽松的微调措施。

目前,经济基本面偏弱的格局并没有改变,尽管PMI、工业增加值等宏观经济数据有所改善,但发电量、螺纹钢、水泥价格等中观行业数据表现依旧疲弱。同时,房地产仍然处于下降周期,房贷政策“松绑”的影响有滞后性,其对投资的拉动作用如何仍待观察。此时下调正回购利率,释放了货币近期不会收紧的信号,而平稳的货币金融环境,将有利于防止经济增速出现短期大幅下滑。

近日,央行行长周小川也明确表示,随着城镇化推进和经济增长方式转变,中国经济中长期将实现更可持续和更高质量的增长,中国政府将继续执行稳健的货币政策。

由于全面降准降息的信号意义过于强烈,在本次正回购利率下调之后,货币政策全面宽松依然属于小概率事件。业内人士预计,央行下一步仍会在保持稳健的基础上定向发力,灵活运用多种工具,采取预调微调措施维持货币适度宽松。

管清友认为,近期稳增长的信号比较明显,年内有望在水利、环保、信息网络等领域再开工一批重大项目;在“认贷不认房”和鼓励银行通过发行MBS和专向金融债筹资等政策支持下,房地产销售或会有回暖迹象。“经济和流动性收缩最严重的时刻短期来看已经过去,这将带动短端利率下行。”他认为,考虑到下半年正回购到期余额仅有约1000亿元,央行后续或将仍通过PSL等方式降低实体融资成本,逆回购也有望在适当的时候重启。(经济日报记者 张 忱)

- 股票名称 最新价 涨跌幅