兴业银行:突击降息吹响人民币贬值前奏

- 发布时间:2014-11-24 12:05:05 来源:中国网财经 责任编辑:胡爱善

中国网财经11月24日讯 央行决定自2014年11月22日起下调金融机构人民币贷款和存款基准利率,兴业银行认为此次突击降息吹响了人民币贬值的前奏。

以下为兴业银行报告全文

历史上的降息与人民币汇率变动

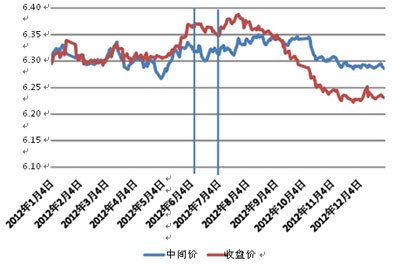

我们首先来回顾一下最近两次降息对人民币汇率的影响(见图表1)。最近的两次降息分别发生在2012年6月8日和2012年7月6日。

图表 1:2012 美元兑人民币中间价、市场价(注:图中竖线为两次降息日。)

在第一次降息之后,从6月8日到7月5日,人民币中间价贬值5pips,但受到降息会对经济产生提振作用的预期,人民币短暂走升,市场价升值 146pips。

在第二次降息之后,从7月6日到7月23日,人民币中间价贬值77pips,市场价一度大幅贬值305pips,此后在7月23日达到波峰后重回升值通道。以上历史数据显示,降息之后,一般中间价最初会开在贬值方向,但市场价的变化方向却会因为对中国经济未来的预期不同而可能存在差异。但无论如此,考虑到今年以来中间价的平稳窄幅波动、以及由此所带动的市场价双边波动状态,在一度贬值后可能再度波段小幅升值,但持续升值应该不会发生。

降息收窄中美利差 令掉期点下行

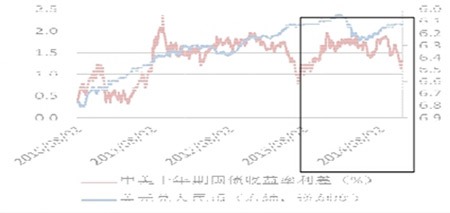

降息最直接的影响在于收窄中美利差,利差收窄将减轻升值压力。由于人民币过去一直单边升值,汇率与利差关系并不显著;然而从 2013 年起至今,两 者走出了较为一致的 M 型(见图表 2),汇率与利差的关系比过去更加密切。此次降息,将会明显令中美利差收窄,从使得人民币升值的压力相对减弱。

图表 2:中美十年期国债收益率利差、美元兑人民币

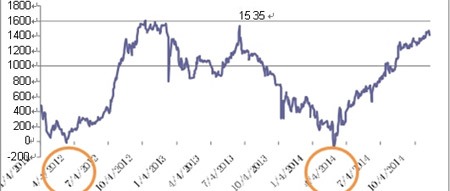

图表 3:人民币一年期掉期点数

降息会使人民币掉期点数下行,缩窄至 400pips 内将打开贬值空间。观察2012 年和 2014 年两次人民币明显贬值开启前夕的掉期点数,均在 400pips 以内(见图表 3),较低的掉期点数可以视为人民币即将开启显著贬值趋势的一种信 号。因为当中美利差过高导致掉期点数过高时,比如当前的 1400pips 附近,交易员持有美元多头会产生过高的交易成本,因而在央行给予明确方向指示(比如中间价单向持续贬值)前难以大幅做多美元。观察10 月份相关数据,由于掉

期点数较高,导致 10 月客盘“主购汇”,而银行间市场“主结汇”,因而最终的结果就是:虽然结售汇数据即期代客结售汇逆差创下历史新高,但外汇占款却是净增加的。当前客盘对于人民币贬值的预期相对较为强烈,预计降息将使得掉期点数下行,进而调整银行间市场交易头寸,最终给予即期市场以贬值空间。

三. 人民币走势展望

明年第一季度或再出现贬值波段。受到中美利差收窄和掉期点数下降影响,人民币汇率从逻辑上来讲应该贬值。上次掉期点数从高点下行至 400pips 大致 需要 4 个月的时间,此次有降息作为助力,预计下行速度将更快。再考虑到一

季度贸易差额常处于季节性低谷,人民币或于 2015 年一季度正式启动贬值。

然而,判断人民币汇率走势需要重点关注政策面。为防止过度市场特别是 海外过度看空中国经济,导致资本外逃,中间价很可能仍对贬值持谨慎态度, 从而控制贬值幅度:如果市场贬值幅度不大,中间价可能坐视不管,但如果短 期市场价贬值过猛,就不排除中间价可能持续持稳、甚至在美元贬值的时点微 幅升值以稳定缓冲市场价的贬值压力。因而,短期内需要密切关注中间价的走 势,如果中间价仍遵从与欧美货币的传统规律,即美元升值(欧元贬值)则人 民币贬值,市场价将有更大贬值空间;如果中间价刻意向升值方向调整,短期 内市场价贬值幅度将有限,预计仍将呈现震荡态势。

兴业银行(601166) 详细

- 股票名称 最新价 涨跌幅