石英股份10月31日上市定位分析

- 发布时间:2014-10-30 15:38:19 来源:中国网财经 责任编辑:陈娟娟

石英股份(603688)

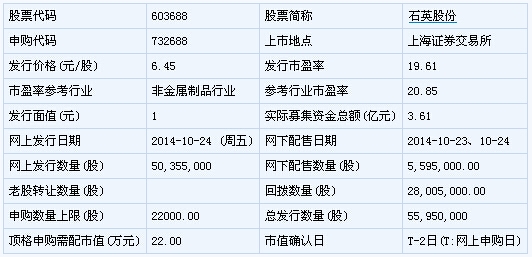

【基本信息】

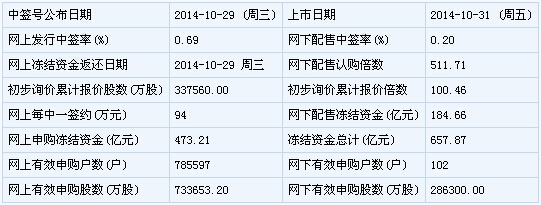

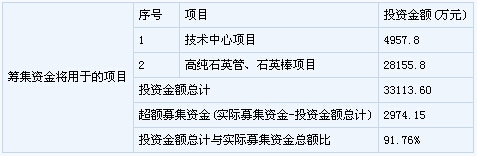

【申购状况】

【公司简介】

生产、销售高纯石英砂、石英管、石英坩埚及其他石英制品。

【机构研究】

海通证券:石英股份合理估值为7.27-8.19元

盈利预测与投资建议。我们测算石英股份2014-2016 年的摊薄每股收益分别为0.34元、0.48 元和0.60 元,未来三年的复合增长率达到19.68%。

估值与投资建议。综合DCF、市盈率两种估值方法,我们认为石英股份合理估值为每股7.27-8.19 元。(海通证券)

财富证券:石英股份合理估值为25-30倍PE

盈利预测与定价。我们认为公司将保持稳定增长,按照行业10%的增速,预计2014 年、2015 年的营业收入为3.72 亿元和4.10 亿元,净利润为8,606 万元和9,467 万元, 摊薄后eps 为0.38 元、0.42 元,参考公司下游照明企业所属的电气机械和器材制造业的平均估值,给予2014 年25-30 倍PE,对应的合理区间为9.5-11.4 元。若按照公司拟募集资金额计算,加入各种发行费用,预计募集资金总额为36,118 万元,按照发行股本5,595 万股,足额募集的最低发行价约为6.45 元。 (财富证券)