2015全国保费收入达2.4万亿 全球排名升至第3位

- 发布时间:2016-01-26 09:21:11 来源:经济日报 责任编辑:郭伟莹

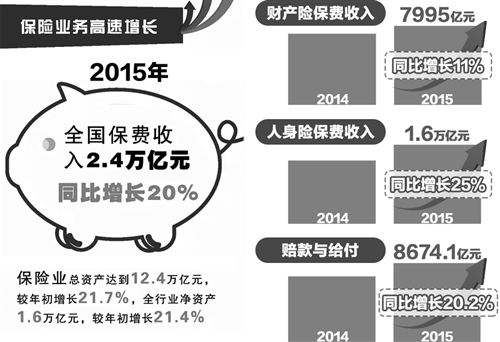

“十二五”时期,全国保费收入从2010年的1.3万亿元增长到2015年的2.4万亿元,年均增长13.4%。保险业总资产从2010年的5万亿元增长到2015年的12万亿元。行业利润从2010年的837亿元增长到2015年近2824亿元,增加了2.4倍。我国保险市场全球排名由第6位升至第3位,对国际保险市场增长的贡献率达26%,居全球首位

11.2%,17.5%,20%,保险业3年来保费增速一年上一个台阶。2015年,全国保费收入已达2.4万亿元。“保险业2015年交出了亮丽的成绩单,行业发展速度创7年来新高。”1月25日,2016全国保险监管工作会议召开,保监会新闻发言人向记者表示。

站得越高,就意味着行业服务能力和风控能力面临更大挑战。“今年是"十三五"规划和全面建成小康社会决胜阶段的开局之年,也是中国经济转型升级的关键之年。”中国保监会主席项俊波强调,保险监管要更加注重提高发展质量和效益;更加注重使市场在资源配置中起决定性作用;更加注重防范化解保险风险;更加注重提升保险供给的针对性、有效性。

保险供给质量提高

服务民生成了保险业近几年发展的关键词。2015年与国计民生密切相关的责任保险、农业保险、健康保险快速增长,增速分别为19.2%、15.1%和51.9%。大病保险覆盖31个省区市;老年人住房反向抵押养老保险试点实质性启动;各地运用保险机制开展扶贫帮困;会同相关部委完善责任保险发展支持政策,涉及环境污染、食品安全等10余个领域。责任保险保费收入302亿元,提供风险保障91万亿元。

在农业保险领域,“十二五”收官之年最大的收获就是,农业保险条款得以全面升级,大幅拓宽保险责任、提高保障水平和赔付标准、降低保险费率并简化理赔流程。首都经济贸易大学保险系教授、农村保险研究所所长庹国柱对《经济日报》记者表示,此举充分发挥了农业保险支农惠农的积极作用,让广大农户受益。

与此同时,保险业支持实体经济发展再创佳绩。数据显示,截至2015年底,保险机构累计发起设立各类债权、股权和项目资产支持计划499项,合计备案注册规模1.3万亿元。大力发展信用保证保险,积极推广“政银保”发展模式,缓解小微企业融资难、融资贵。全年贷款保证保险支持小微企业及个人获得融资金额1015.6亿元。

培育保险新动能

2015年,保险公司预计获得利润2823.6亿元,同比增长38%。保险资金运用实现收益7803.6亿元,同比增长45.6%,平均投资收益率7.56%。“这与2013年、2014年的5.04%、6.3%相比,又有了不小幅度的提升。”庹国柱认为,实体经济特别是小微企业,是最需要保险业帮助的领域,“保险资金应充分发挥成本低、期限长等独特优势,集中力量对接实体经济”。

深化改革也将是培育保险供给新动能的最有效手段。新的一年,保监会将推出三大举措:全面深化保险产品市场化改革、市场准入退出机制改革及资金运用市场化改革。“力争在今年6月底前在全国范围内实施商业车险改革;启动意外险费率市场化改革;积极发展自保、相互、互联网等新型保险组织;积极支持符合条件的保险公司在境内外上市及挂牌"新三板",支持保险公司稳步开展金融综合经营。”保监会新闻发言人表示,切实加大保险资金对国家重大战略和实体经济的支持力度,引导保险资金通过债权投资计划、股权投资计划等方式,支持国家重大战略实施和重大民生工程建设。并不断创新保险资产管理产品和资金运用方式,通过保险私募基金、股债结合、优先股、资产支持计划等,加大对科技型小微企业、战略性新兴产业的支持力度。

“内紧外松”防风险

在取得了多项历史性突破的同时,保险业牢牢守住了不发生区域性系统性风险的底线。数据显示,2015年共发布“偿二代”17项监管规则,开展“偿二代”过渡期试运行。加大偿付能力监管力度,行业整体偿付能力溢额9382.8亿元;建立健全行业资本补充机制,拓宽资本补充渠道,2015年保险公司共发行次级债、资本补充债券700亿元;加强退保风险的监测预警和应急处置,全年非正常给付与退保群体性事件较上年大幅减少83%。

值得一提的是,从前期业务结构来看,今年仍然是满期给付的高峰期。项俊波表示,要按照“内紧外松”的应对方针,在发挥好地方政府第一责任人作用的基础上,保险公司要切实承担起主体责任,保监局要有效承担起属地责任。加强风险预警监测,指导相关责任主体妥善处置风险苗头和群体性事件,做好存量风险化解。

“在当前低利率环境下,高现价产品的丛生加之短期内满期给付和退保,可能对保险公司带来现金流考验。”华泰证券研究所董事总经理罗毅认为,高现金价值产品以其短期(3年以下)和高保单价值对保险公司的投资能力提出很高要求,对于“资产驱动负债”的保险公司而言既是开拓市场的利器,也是风险敞口。监管层正在将保险行业的重心由投资管理转向负债管理,在低利率环境下将保险业发展调向以价值为主,回归保障本质。