P2P增信新尝试 天安财险破冰平台履约保证保险

- 发布时间:2015-08-13 09:03:20 来源:光明网 责任编辑:郭伟莹

导读

一位财险公司精算师对21世纪经济报道记者表示:“其实,履约保证保险本身并不复杂,但一直以来,由于保险公司对P2P行业的真实情况了解有限,面临着定价难以谈拢、理赔周期长等问题,因此保险公司不敢与P2P平台在履约保证保险方面深入合作。”

值得注意的是,一些P2P平台不愿公布具体合作险种与免责条款,对于合作内容含糊其辞,有的甚至涉嫌虚假宣传、误导投资人,将账户资金安全保险和人身意外伤害保险等混淆为履约保证保险。

在《关于促进互联网金融健康发展的指导意见》(下称“《意见》”)和《互联网保险监管业务监管暂行办法》(下称“《办法》”)的推动下,P2P平台与保险公司合作渐入佳境。

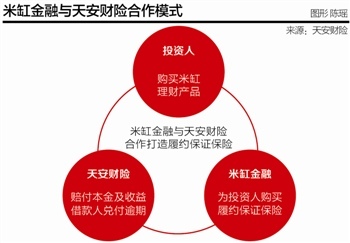

8月12日,天安财险与米缸金融正式签署战略合作协议。由此,米缸金融成为首家与保险公司在履约保证保险方面全面合作的P2P平台。

米缸金融董事长曹晓峰对21世纪经济报道记者介绍:“未来,投资者在米缸金融购买经天安财险承保的理财产品,均可获得由天安财险出具的保单,保险公司根据保单的约定履行保险责任。”

目前,保险公司出于对P2P平台安全性的担忧,在履约保证保险方面合作较少,主要是针对具体项目,典型合作如平安产险与陆金所、华安保险与精融汇。

曹晓峰认为:“一方面,P2P平台安全性的不足与投资人对安全性需求间的矛盾,已大大限制了P2P行业投资人群规模增长速度;另一方面,《意见》强调P2P平台要明确信息中介性质,主要为借贷双方的直接借贷提供信息服务,不得提供增信服务。在此背景下,米缸金融与天安财险在履约保证保险方面实现全面合作,无疑是为行业提供了一个新的尝试。”

风控能力破局

所谓履约保证保险,是指保险公司向履约保证保险的受益人(即债权人)承诺,如果被保险人(即债务人,P2P中专指借款人)不按照合同约定或法律规定履行还款义务,则由该保险公司按照保单约定承担赔偿责任的一种保险产品。

一位财险公司精算师对21世纪经济报道记者表示:“其实,履约保证保险本身并不复杂,但一直以来,由于保险公司对P2P行业的真实情况了解有限,面临着定价难以谈拢、理赔周期长等问题,因此保险公司不敢与P2P平台在履约保证保险方面深入合作。”

据网贷315研究中心统计,截至2015年一季度末,全国P2P平台数量达到2015家,新增平台共243家。与此同时,P2P问题平台的数量迅速攀升。2015年第一季度,P2P问题平台达181家,为去年同期的6倍。

对于天安财险选择与米缸金融在履约保证保险方面全面合作的原因,天安财险副总裁、高级经济师张宇生告诉21世纪经济报道记者:“最重要的是米缸金融的风控能力在P2P平台中较为突出,我们新近成立的信用风险部门对米缸金融定值调查的时间长达4个多月。”

曹晓峰介绍:“一是天安财险对我们自身团队的认可,我们中的绝大多数成员来自于银行等传统金融机构,具有较高的风控意识和风控能力;二是天安财险对我们的资产选择认可,P2P平台资产选择决定了其风险的高低,我们的核心资产是一线城市核心地段的房地产资源;三是天安财险对我们整体风控体系和风控流程的认可。”

一位不愿意透露姓名的P2P人士对21世纪经济报道记者坦言:“资产选择是其中最为重要的一点,其他P2P平台鲜有涉及一线城市核心地段的房地产资源,这等于无形中提升了米缸金融的风控能力。”

米缸金融成立于2014年,注册资本为1亿元,以低风险不动产质押资产为投资核心。其联合创始机构为联合永宣,截至目前,联合永宣已投资160家公司,其中有40家在境内外成功上市,包括豆瓣、迅雷、搜狗音乐和汉王科技等。

三大合作模式

21世纪经济报道记者梳理发现,目前保险公司和P2P平台合作基本分为三类:增信合作、产品合作以及渠道合作。

增信合作,即保险公司为P2P平台提供特定保障,从而降低P2P平台运营的风险,达到增信目的。目前增信合作的险种为账户资金安全保险、借款人人身意外伤害保险、借款抵押物保险及信用保险等。

网贷之家数据显示,截至2015年7月底,共有43家P2P平台和保险公司进行增信合作。2015年上半年,与保险公司合作平台数量达到18家,超过去年总量,7月当月新增9家平台引入保险公司合作。其中,阳光保险合作的P2P平台数量最多,占整体合作数量的26.53%。泰康人寿、信诚人寿、中国人寿和幸福人寿等公司都已经与P2P平台开展针对借款人的人身意外伤害保险合作。

值得注意的是,一些P2P平台不愿公布具体合作险种与免责条款,对于合作内容含糊其辞,有的甚至涉嫌虚假宣传、误导投资人,将账户资金安全保险和人身意外伤害保险等混淆为履约保证保险。

所谓产品合作,即保险公司与P2P平台在资产端进行合作,如天安财险与开鑫贷在保单质押上的合作,以借款人持有的预定收益型保险单项下的财产权利作为还款保障。

渠道合作,具体而言就是将P2P平台作为保险公司产品的网络销售渠道,如招财宝平台销售多家保险公司的万能险。由于传统线下保险营销渠道增长乏力,越来越多的保险公司寻求线上营销,除了保险公司自建平台、专业代理保险产品销售的第三方平台及电商平台外,P2P平台也成为其渠道销售合作对象。

网贷315首席信息官李子川对21世纪经济报道记者表示:“一方面,《意见》的出台加速了保险公司与P2P平台的合作。《意见》明确提出"鼓励保险公司与互联网企业合作,提升互联网金融企业风险抵御能力。"同时,《意见》对于P2P平台定位于信息中介,不得提供增信服务,因此P2P平台对外部的增信机构,比如评级机构、保险公司合作需求提升。另一方面,《办法》的出台,为互联网保险的规范健康提供依据。保险公司与P2P平台的合作既有利于渠道和场景化拓展,也有利于产品创新。未来,保险公司与P2P平台在深化增信、产品及渠道合作的基础上,会在履约保证保险方面有所突破,并探索出更多新的模式。”