保险业营改增面临三大挑战 将影响整个价值链

- 发布时间:2014-12-02 09:30:19 来源:东方网 责任编辑:孙朋浩

营业税改征增值税试点改革,是国家实施结构性减税的一项重要举措,按照国家“十二五”规划的要求,在2015年年底前,营改增将全面覆盖服务业。这意味着,保险业将在未来一年将进行“营改增”。但金融业,特别是保险业被业界认为是营改增最难攻克的难关之一,但也是保险业全面梳理财务和业务结构,进行精细化管理,提升竞争力的好时机。

营改增试点工作启动已近三年,国家税务总局在近期举行的新闻发布会上表示,我国营业税改征增值税试点启动以来,全国已累计减税3276亿元。今年新纳入试点的铁路运输和邮政业分别减税5.74亿元和2.96亿元。至今尚未纳入营改增试点的行业主要包括金融业、建筑安装业等。为展望未来“营改增”发展状况,解析难点与要点,普华永道近日举办“金融业营改增展望”媒体研讨会,从保费收入、投资收益等方面全面解读营改增带给保险业的重要影响以及未来实施中可能面临的疑问和难题。

挑战一:产品定价需考虑销项抵扣

保险业与其他行业有一定的共性,也具有一定的特殊性,保险业对人民生活具有补助效应。此外,在西方发达国家,保险业的总资产大大超过银行业作为资本市场上重要的机构投资者,具有市场稳定器的作用。而我国处于保险业发展的初期阶段,未来经济发展劳动者收入不断提高,中产阶层对于家庭保障的需求更为突出,随着家庭结构的变化,独生子女家庭带来的养老问题也不断显现,养老险的需求也会不断增长,因此未来保险业将会进入快速发展期。那么处于高速发展期的保险业应该如何应对营改增?

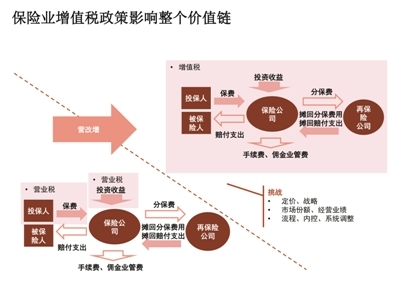

增值税是某一销售环节的销项税额即为下一个环节的进项税额,以此类推转嫁给最终消费者。而营业税是营业额×营业税税率,不允许进项抵扣,每一流转环节的全部流转额都要纳税。普华永道中国主管合伙人胡根荣指出,金融行业营改增的难题在于销项税方面,如何对各类金融收入和金融产品进行征税,以及流转税是否可以流转到最终消费者,而不是停滞在供应链的某个环节而导致重复征税。

普华永道保险业主管合伙人周星指出,与其他行业相比,保险业的发展具有复杂性,保险产品是通过精算师进行定价,产品的定价是根据对未来未知风险的判断来进行成本定价,成本是基于历史的数据和经验,对未来估算风险的假设,因此具有一定的不确定性。以保险产品相对期限较短的车险为例,也是三年为一结算周期,当年产品定价是基于精算假设来确定成本,保险产品的收入和支出需要经过很长的周期,影响税收因素的进项和销项不在一个周期内。因此,对于保险经营者来说,营改增不仅仅是财务税收方面的变化,而是需要有整体的业务安排。

挑战二:管理费用如何分摊?

自2012年营改增试点启动以来,对于金融业营改增的研究、测算就一直在进行,然而由于金融业包含银行、保险、证券、基金等多个行业,业务构成复杂,目前尚未出台一份达成共识的金融保险业增值税试点方案。据了解,目前我国对金融保险业征收的营业税适用税率为5%,对于未来金融业营改增之后税率确定,包括北京在内的各地金融局已经委托税务师事务所开始做税率、税负测算工作。华税律师事务所与北京市金融工作局立项课题“金融业征收增值税改革试点可行性”,对不同增值税税率下金融业整体税负进行了比较,认为在考虑增值税在计算企业所得税时不得税前扣除这一因素后得出,金融业如果要保持改革前后税负的大体持平,增值税的税率设置为4.17%。

处于不同阶段的保险公司,也面临不同的增值税问题。比如处于初期发展的保险公司,收入比较高,而支出还没有产生,进项和销项的差额就会比较大,增值税就很高。不同产品,其风险假设也不同,支出也不同,险企需要根据市场的不断变化来修正产品的定价,在增值税体系下如何抵扣,也是未来保险公司面临的挑战。因此,未来保险产品设计之初就要考虑产品支出抵扣的问题。

除了手续费、佣金等支出,保险公司还面临的管理费用的分摊问题,未来增值税需要进项和销项匹配,管理费用应该如何分摊到各个产品中也是未来需要考虑的一大问题。比如保险公司进行产品推介会,各个支出款项也会有发票,但一个推介会可能会推介多个保险产品,如何把销项对应到每个产品,也是一个比较复杂的难题。这就需要管理者从整体治理结构入手,对保险业各个环节进行全面梳理,并进行精细化管理,才能使得缴税更为合理,避免重复缴税。此外,保险公司的支出更多是对投保人的赔付,作为个人投保人无法提供销项抵扣发票,也是未来需要讨论的问题。

挑战三:业务流程与财务流程不一致可能带来双重缴税

保险产品的销售有一个见费出单的过程,投保过程中,交费、出单、打印发票可能都不在一个时点上,此外,多数寿险产品还会有犹豫期。在营改增之后,业务流程与财务流程核对的过程中,如何保证进项与销项的一致,也是管理者需要考虑的问题,如果处理不好,在交易切换过程中,险企如果没有进行精细化管理,就有可能带来双重缴税的情况。

因此,周星指出,营改增过程中,险企进行精细化管理程度不同,未来可能就会带来产品成本上的差异,一样的产品,不同公司,不同业务流程和定价机制,可能定价就会产生差别,因此险企的竞争力也会不同。营改增给险企带来的不仅仅是财务系统的调整,更是产品定价系统、信息系统、业务流程再造的整体梳理布局,也对险企的精细化管理提出了更高的要求。未来险企流程有差异,缴税可能就不同,保险公司一味跟随其他公司进行产品定价会有风险。因此,周星认为,险企应在正式营改增法规出台前,从产品定价、业务流程再造、财务管理层面等,对整个流程进行全面的梳理,提前做好准备。

- 股票名称 最新价 涨跌幅