利空因素压顶郑棉跌有余而涨不足

- 发布时间:2015-08-03 08:47:00 来源:中国经济网 责任编辑:田燕

供应充裕,消费低迷

|

希腊债务危机和美元升息预期强化一度令国内郑棉期货价格大幅重挫,尽管随后市场消化掉系统性风险,但面对国内外棉市供应压力不减而下游消费低迷的现状,郑棉期货主力1601合约还是维持偏弱走势,期价在12600—12800元/吨的区间内窄幅整理。

全球棉市难改高库存现状

尽管全球植棉面积有所下降,但在亩产提升和弃耕率走低的对冲下,2015/2016年度棉市供应压力不减。中国产棉区同样面临上述风险。

国际棉花咨询委员会(ICAC)发布的7月全球产需预测认为,2015/2016年度全球植棉面积预计为3130万公顷,同比减少6%,不过受益于弃耕率下降和单产略微提高,植棉面积减少给产量带来的负面冲击被部分抵消。同时,预计全球棉花产量为2390万吨,同比减少9%;预计全球棉花消费量为2490万吨,同比增长2%。虽说产需缺口达到100万吨,但由于预估2014/2015年度全球棉花期末库存为2190万吨,同比增长9%,库存消费比为90%,因此到2015/2016年度,全球库存仍有2090万吨,同比仅回落5%,棉市高库存景象依然存在。

USDA的预测更为悲观,其在7月全球棉市产需报告中称,由于中国棉花消费量减少,且化纤用量和进口纱数量显著增多,预计2015/2016年度中国棉花库存将增加54.4万吨,进而刺激全球期末库存调增40多万吨。

国内新棉长势良好

虽说6月以来,西北大部分棉区光热不足,现蕾时间较晚,但近期天气好转,棉花现蕾率显著提高,棉花整体长势也较好。

据新疆方面了解到的情况,新疆棉花总体长势良好,虽然种植面积减少幅度较大,但单产好于预期,上市时间有可能提前。

此外,黄河流域和长江流域此前分别遭遇了高温干旱和梅雨天气,但恶劣天气对棉花生长影响有限。近日降水增多,棉田墒情显著改善。同时,自播种以来,棉区综合气候适宜指数为“适宜”,病虫害程度轻于上年。从目前的各项生长指标分析预测,如果8月天气正常,那么黄河流域棉花有望丰收,预计新花可于8月底9月初采摘。

储备棉降价成交预期增强

受储备棉轮出预期影响,棉企继续降价促销,国内皮棉价格持续回落,棉花供大于求的矛盾日益突出,高等级棉花需求高于低等级棉花,等级差价扩大。

由于起拍价和目前的国际棉价非常接近,而且本年度未销售的棉花数量仍较大,即使此次只轮出100万吨棉花,也很难全部卖掉,降价成交预期不断增强。

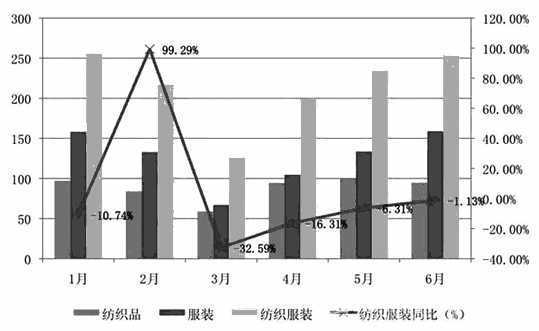

下游纺织需求依然不畅

今年上半年,我国纺织品服装出口近5年来首次由升转降。按美元计,今年上半年纺织品服装累计出口额为1283.8亿美元,下降3.10%。其中,纺织品出口529.12亿美元,下降0.70%;服装出口754.68亿美元,下降4.70%。

国内纺织企业订单减少,产成品库存增加,销售回款艰难加剧了企业的运营资金压力。在此背景下,纺企开机率下降,其对棉花和棉纱的采购积极性萎缩,进而影响棉市整体需求。

全球棉市处于供过于求的状态,棉价大幅反弹的可能性极低。受国内棉花高库存以及下游纺织品服装需求不足的压制,未来棉价难以摆脱疲弱走势,郑棉1601合约将维持低位运行姿态,上涨动力不足,而下跌预期存在。(作者单位:宝城期货)

- 股票名称 最新价 涨跌幅