8月QDII投资策略:美股美房+香港市场 均衡配置(3)

- 发布时间:2014-08-06 14:41:31 来源:中国网财经 责任编辑:张明江

欧洲:维持宽松政策不变,各国复苏步伐不一

由于欧央行执行负利率仅一个月,尚无法度量其对于欧洲价格的影响。实施更为宽松的货币政策旨在增强流动性从而帮助欧元区通胀率回到接近2%的水平,有望小幅推动下半年欧洲的经济增速。但目前来看通缩风险仍在,且欧元区内竞争力明显不平衡的现状仍将持续。

尽管7月份的欧央行议息会议维持现有货币政策不变,但并没有停止预期引导——行长德拉吉对于定向长期再融资操作(TLTROs)和资产抵押证券(ABS)购买计划的描述向市场释放了强烈的宽松信号。2014年9月18日和12月11日的两次TLTRO将注入约4000亿欧元流动性,2015年3月至2016年6月还将实施6次TLTRO,累计规模可能达到1万亿欧元。届时,欧央行资产负债表的规模就会扩张到现在美国的水平。值得注意的是,欧洲明年开始QE的时间段正好是美国预期加息的时间段,可见欧央行意在压低欧元汇率。此外,TLTRO不包括房地产和主权债,也明显反映出欧央行的货币政策是以增加欧元区竞争力为目的。

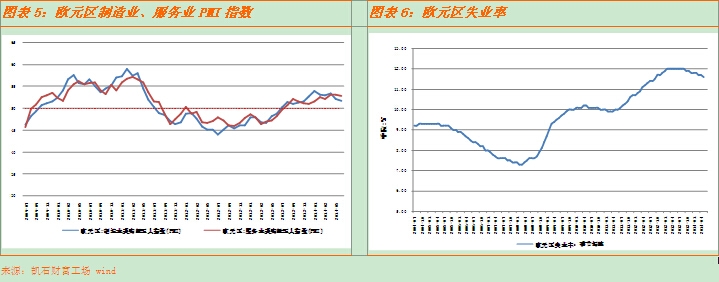

欧盟统计局数据显示,7月份欧元区CPI年率增长0.4%,预期增长0.5%,前值增长0.5%,为2009年10月以来的最低点。欧元区通胀率此前持续数月在低位徘徊,远低于欧央行设定的2%警戒线。对物价下降的担忧恐将压抑消费和投资需求,不利于经济复苏。欧元区6月失业率跌至11.5%,录得2012年9月以来的低位,预期11.6%,前值11.6%。

7月份欧元区Markit制造业综合PMI终值51.8,较预期和初值的51.9有小幅下滑,创6个月低点。不过此番数据显示的制造业经营环境已连续13个月有所改善。欧元区内部,德国、西班牙、意大利等国的持续扩张被法国的萎缩所抵消;爱尔兰录得最快扩张速度,西班牙紧随其后。整体来看,目前欧元区经济复苏形势不及年内早期出现的喜人迹象,而6月负利率政策的影响力要花费一段时间才能体现到实体经济当中。

展望8月,欧洲市场的地缘政治风险因素不容忽视。乌克兰危机因坠机事件而陡然升温,针对俄罗斯的经济制裁正在扩大:欧盟和美国周三宣布了对于俄罗斯银行、能源和国防企业的最新制裁,包括限制俄罗斯国有金融机构进入欧盟金融市场、禁止对俄罗斯出口武器和军事终端使用的军民两用商品、限制俄罗斯获取欧盟敏感技术尤其是石油产业敏感技术。制裁或将冲击全球宏观经济领域,其所带来的经济和政治连锁反应不容忽视。

整体来看,欧元区经济由于各国步伐不一而整体出现反复。欧洲央行降息拉开欧版QE大幕,但其刺激效应还有待时间发酵。而乌克兰紧张局势和针对俄罗斯的制裁有加深趋势,地缘政治风险上升。综上,凯石工场建议8月份的QDII投资适度回避欧洲市场。

- 股票名称 最新价 涨跌幅