散户三大行为偏差 基金经理也是“羊群”?

- 发布时间:2016-04-21 09:20:09 来源:东方网 责任编辑:张明江

范璐媛/制表 翟超/制图

中国上市公司研究院

机构投资者往往以专业和理性著称,与散户相比,机构掌控的资金量巨大,可实现资产的有效配置,降低投资风险,获得长期稳定的投资收益。从2010年起,A股市场股票型基金和混合型基金的数量在5年间增加了236.88%,基金累计成交额占市场总成交额比重从1.66%上升到了6%。目前来看,虽然市场仍以散户交易为主,但机构投资者在市场中所扮演的角色已日趋重要。

2015,A股市场出现剧烈的牛熊更替,许多基金的投资业绩并不尽如人意,这也引来了许多质疑,其中不乏对机构投资行为是否越发“散户化”的质询。

本文将以非货币基金为主要研究对象,仅从投资行为本身入手,对比散户中最常出现的“追涨杀跌”、“过度交易”和“跟风交易”三种行为特征,探究A股市场中的机构投资者是否存在“散户化”的迹象。

公募基金集体减仓

股灾前成功撤离

2015年6月中旬开始,A股出现断崖式下跌,连续多日千股跌停,多数投资者面临前期盈利回吐甚至股票被套牢的窘境。回顾股灾酝酿发酵的过程,可以发现,当上半年市场情绪高涨、舆论普遍高喊冲击6000点之时,公募基金已意识到风险,在高位减仓。

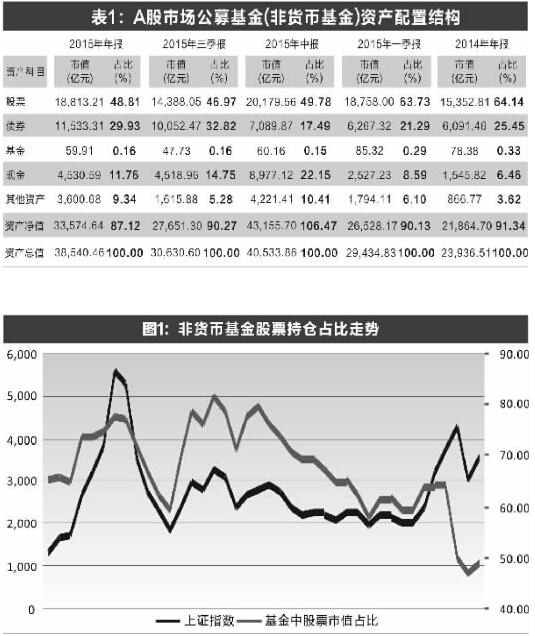

包括正在发行和已摘牌的非货币公募基金在内,彼时,市场上全部基金的股票资产市值配比由2015年一季度的63.73%下降至二季度的49.78%,直降14个百分点,创下十余年来基金中股票资产市值比例单季最大降幅(见表1)。

其中,赋予基金经理较大资产配置自主权的混合型基金,股票市值占比更是从72.81%降至47.59%,下降幅度超过25个百分点,海富通新内需A、新华行业轮换配置A、浦银安盛战略新兴产业基金的股票市值占比降幅超过90个百分点,几乎全仓出逃。

从资金流向上看,二季度基金对股票减仓的同时,资金并未流入其他资产,基金所持现金比例大幅增加。究其原因,或是因为基金对股票的减仓大多发生在季末,基金经理在减仓之后尚未来得及配置其他资产,亦或是基金经理对后市并无明确预期,故暂且持币态度。

可以说,公募基金对去年这轮股灾的风险做出了较为准确的判断和迅速的行动。然而,纵观历史,公募基金对牛熊市的预判能力总体并不尽如人意。如图1所示,除了2015年二季度基金股票持仓量大降外,过去十年间非货币基金的股票市值占比变动与上证指数变动方向几乎保持同步。换言之,从仓位变化上看,多数时候机构与散户一样,也喜欢追涨杀跌,并未能在牛市到来前提前埋伏,也未能在熊市到来前提早撤离。

如此看来,机构投资者对2015年股灾的精准反应更像是一次个案。

不过,整体上看,经过了十余年的发展,基金行业汇聚了越来越多的优秀人才,通过吸取过往经验不断完善投资策略,机构投资者的专业能力理应得到大幅提高。并且,相较于2007年上轮牛市事情,我国资本市场的风险对冲工具也得到了丰富,股指期货、ETF期权等衍生工具使机构投资者拥有比散户更大的资产配置选择权。此外,专业机构对于衍生工具和指标的运用比一般投资者更为熟练,这为他们对市场的准确判断提供了更多的信息。

交易频率克制

机构并未“过度自信”

行为金融学研究表明,投资者往往过于相信自身的知识和判断力,当期待的结果发生时,人们倾向于把成功主要归因于自身的能力,而弱化运气、环境等外在因素。在金融市场,这种“过度自信”是普遍存在的一种心理偏差,容易导致“过度交易”现象。

在牛市中,这一现象表现得更为明显。由于大部分投资者获得了较高的投资回报率,这使得他们坚信自己掌握了股票投资的正确方法和必要信息,对个人能力产生了更高的自信,进而产生大量盲目交易。国外学者的实证研究表明,考虑到交易费用等因素,随着交易次数增多,投资者的平均回报率却在降低。美国学者拉克尼肖克等人研究发现,在1983~1989年间,基金经理的平均业绩差于SP500的整体表现,扣除管理费后,积极的管理减少了基金价值,这可能正是基金经理对个人选股能力过度自信所导致的。

而到了熊市,投资者的“损失厌恶”情绪又显现出来。“损失厌恶”是指人们面对同样数量的收益和损失时,后者更加令他们难以忍受。在这种心态下,投资者做出决策时偏爱维持现状,从而又导致了交易惰性。

在A股市场,“过度自信”导致的“过度交易”普遍存在,牛市时期股票的换手率数倍于熊市印证了这一现象,不过,散户毕竟是贡献A股交易量的主力军,专业机构的投资行为往往被淹没于其中。因此,我们将公募基金的投资行为单独剥离开来,通过定期报告中所披露的数据,观察其交易行为是否也存在 “过度自信”的缺陷。

本文以股票基金与混合基金为研究对象,选取了2007年~2009年与2013年~2015年两个涵盖了牛熊市和震荡市的时段,每半年为一个研究区间。通过交易佣金与区间内基金的平均净值之比,来度量基金交易的活跃程度,得到的结果如表2所示。

统计结果显示,市场行情对基金交易的活跃度并没有显著影响。交易活跃度超过5%。的三个时段分别为2015年下半年的熊市,2014年下半年的牛市和2009年下半年的震荡行情。而在2007年全年,2009年上半年和2015年上半年的大牛市行情中,基金的交易活跃度相对而言却并不高。

为进一步探究股票交易的活跃程度是否影响基金业绩,我们仅以股票基金为研究对象,以基金在区间内的单位净值相对于基准指数的超额收益为业绩的考量指标。统计结果显示,交易的活跃程度与基金业绩的相关系数很低,且大多时候并不显著,并无规律可言(表2)。

可见,无论大盘处于何种情形下,交易频率的提高并不能带来收益的提高,反而可能因交易费用的增加而影响收益,过于频繁的交易是不可取的。

由统计结果可以看出,基金经理并未表现出“过度自信”的特征。事实上,由于基金经理与投资者之间的实质是委托代理关系,基金经理更容易跳脱出普通投资人所具有的心理偏差,从更宏观的视角把控基金整体业绩,而并非仅仅着眼于单只股票的得失。

站在散户投资者的角度,成熟机构的投资经验也应引起个人的反思。相信绝大多数股龄较长的投资者都曾有一时心急,过早卖出大牛股的经历。长线来看,A股市场不乏投资回报率高的个股,但普通散户易受到心理因素影响,在牛市时过度交易,损失了自己本应获取的收益,而在熊市时,个人又受到“损失厌恶”和“后悔厌恶”的影响,不愿直视损失,久久不能处置掉已经亏损的资产,从而也失去了其他更好的投资机会。

此外,散户容易跟风,具有明显的“羊群效应”,这也导致其容易被游资利用而频繁换手。A股市场个人投资者的持股市值仅占市场流通市值的20%左右,却贡献了80%以上的成交量。散户极高的换手率表明其投资方向极容易被动摇。在这种情形下,一些别有用心的舆论和游资便可以通过操纵的市场资金流向来吸引散户投资。散户的跟风不仅可能给个人带来损失,且由于其高成交量能够短期内主导股价走势,对机构投资者也会造成一定的影响。

基金经理也是“羊群”?

金融市场中的“羊群效应”是指投资者在信息不确定的情况下,行为容易受到其他人的影响,过度依赖于舆论,而不考虑自己掌握的信息。“羊群效应”会导致市场上存在一致的投资决策,许多投资者在同一时间买卖相同的股票,从而加大了股价的波动性。同时,而“羊群效应”的存在又使得错误的市场信息难以得到有效修复,反而使股价沿着错误的方向继续发展。

统计结果表明,“羊群效应”不仅在散户中表现明显,机构投资者也难以摆脱这一行为偏差。

本文采用LSV模型来检验过去两年A股市场基金经理的羊群行为。若市场不存在“羊群效应”,则一段时期内买入某只股票的基金数量和卖出该股票的基金数量比值应与市场所有股票基金进出的平均比值相近,反之则表明“羊群效应”存在。

用公式表示,假设B(i,t)为时段t内买入股票i的基金数量,S(i,t)为时段t内卖出股票i的基金数量,则度量羊群行为的指标HM(i,t)可以表示为:HM(i,t)=|P(i,t)-E[P(i,t)]|-AF(i,t)。其中,P(i,t)= B(i,t)/ [B(i,t)+ S(i,t)],即时段t内买入股票i的基金占所有买入和卖出i的基金的比例;E[P(i,t)]为P(i,t)的期望值,用所有股票P(i,t)在时段内的算术平均值替代。调整因子AF(i,t)为不存在羊群行为的条件下|P(i,t)-E[P(i,t)]|的期望值,若HM显著大于0,表明“羊群效应”存在,HM值越大,“羊群效应”越明显。

我们以半年为一个研究区间,统计基金半年报和年报中披露的股票资产变动情况。为排除基金微量调仓的影响,剔除样本中当期调仓量小于该股票流通股本0.01%的情形;同时,为提高对“羊群效应”测度的准确性,将当期少于10家基金参与交易的股票样本剔除。

统计结果如表3所示,2014和2015两年间A股市场上证券投资基金的HM均值为0.1561,即相比于无“羊群效应”的市场,会有多出15.61%的基金对某只股票进行同方向操作。

进一步引入买方羊群行为指标BHM和卖方羊群行为指标SHM,以将股票买卖行为区分开来。其中,BHM(i,t)= HM(i,t)| P(i,t)>E[P(i,t)],SHM(i,t)= HM(i,t)| P(i,t)

羊群行为的出现同样与投资人和基金经理间的委托代理关系有关。面对市场日益剧烈的竞争,基金经理对个人声誉有着更高的追求,而以往的投资业绩正是证明基金经理能力最重要的指标。在这种情况下,一些管理经验不足、对自身能力缺乏足够自信的基金经理往往会选择追随市场地位较高、投资经验丰富的基金经理的投资策略。这种跟风的行为虽然不一定会带来更高的收益,但却使投资更安全,避免出现明显高于其他竞争对手的投资损失。对于一些小基金公司而言,整个投研团队在人手、专业能力方面可能比成熟的基金团队有所差距,这时,跟风投资表面上“弥补”了他们在研究能力和选股方面的不足。

除了在投资标的选择上的追随,羊群行为也暴露出了机构投资者之间投资模型和策略的雷同性。不少基金经理缺乏自己的投资理念,往往直接套用市场上已有的模型,缺乏创新,这也导致了最终投资结果的趋同。这样的问题不仅存在于证券投资基金,翻看证券公司的研报,各家券商研究所的内容、方法和结论处处透露出相似性,创新的观点却难得一见。

国外学者对美国投资基金在1970至1990年代的投资行为的检验结果显示,证券投资基金的羊群行为非常微弱。除了因为美国投资基金的投资理念更加多元化以外,这一结果也暴露出了两国市场特点上的差异。

A股市场的股票数量相对于庞大的资金规模来说相对稀少,而优质的投资标的更加稀缺,这就难免会引起投资扎堆的情形。与之相反,美国证券市场可投资的种类和标的众多,这也给投资基金发挥自身独特风格提供了更大的可能。此外,A股市场的信息不透明和不对称相对于发达国家资本市场更为严重,一些机构相对于其他投资者更有信息优势,这种信息优势也会引发跟风者效仿。所以,要改变机构投资者的羊群效应,根本上要改变的依然是股市自身的基本制度。实现股市扩容,鼓励更多优质标的入市,提高信息公开透明,只有这样才能给专业的机构投资者以更大的发挥空间。

(助理研究员 范璐媛)