微众银行理财产品“众享华通”涉自融疑云

- 发布时间:2016-05-12 09:12:17 来源:中国经济网 责任编辑:毕晓娟

理财产品“众享华通”涉自融疑云

导读

“众享华通”的发行人、受托管理人系同一股东下的母子公司,这意味着该产品或涉嫌自融。

一场多部委针对互联网金融发起的专项整治风暴仍在发酵,互联网金融的创新则一直在试探着现有监管规则的底线。

今年以来,一款名为“众享华通”的定期理财产品,就引起了市场的关注和争议。

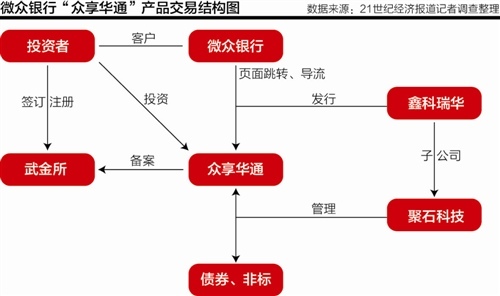

在产品归属上,“众享华通”并非传统意义上的银行理财、券商资管或基金专户等机构类产品,其被微众银行方面定义为“由微众银行认可的发行人(挂牌人),通过交易所(交易中心)发行(挂牌)的定向融资产品”。

但据21世纪经济报道记者调查还原发现,该产品真实结构为普通法人公司发行,并在武汉金融资产交易所(下称武金所)备案,并由普通法人公司受托管理,同时由微众银行作为互联网平台进行引流销售。

此外,记者还调查发现,该产品的发行人、受托管理人系同一股东下的母子公司,这意味着该产品或涉嫌自融。而在资产端,该产品还将投向包括信托、基金子公司专项计划等非标资产。另一方面,该产品在投资者适当性管理、对口监管从属、信息披露适用法规等方面均存在监管空白。

“自发自管”的众享华通

2016年初,“众享华通”产品悄然出现在了微众银行客户端的醒目位置。

以IOS版本的app为例,登陆客户端能够发现“活期、短期、定期、基金”四大类产品,而进入定期之后,就能看到27天、90天、181天、363天四个定位不同期限所组成的“众享华通”系列产品。

据app显示,该产品起购金额仅为1万元,且预期年化收益率根据期限不同分别为4.75%、5.3%、5.5%和5.8%。

对于“众享华通”的产品属性,APP上的公开资料显示,该产品是其认可的发行人通过交易所发行的定向融资产品,那么所认可的发行人是谁,则成为该产品的一个核心问题。

21世纪经济报道记者调阅募集说明书发现,上述四个期限的产品的发行人均指向了“深圳市鑫科瑞华投资管理有限公司(下称鑫科瑞华)”。工商资料显示,该公司注册资本1000万元,地位于深圳市前海深港合作区,其注册时间系今年的1月28日。

这意味着,这家发行人,其从设立至今存续时间未超过5个月。

记者进一步调查发现,鑫科瑞华系深圳市聚石科技发展有限公司(下称聚石科技)的全资子公司,但与此同时,聚石科技的另一个身份正是“众享华通”的受托管理人。

换而言之,众享华通是一只由鑫科瑞华发行,并由其母公司聚石科技管理的产品。但聚石科技与鑫科瑞华的“母子”关联关系,却并未被微众银行或其募集说明书所披露。

记者对此询问微众银行客服,但对方尚未能对这一疑问做出解释。

而在业内人士看来,产品管理人与发行人系母子公司关系,在结构上存在涉嫌自融的隐患。

“正常的产品应是一家公司来发行,另外一个第三方做管理人,这样能实现业务上的防火墙。”北京一家AMC系券商资管人士表示,“如果产品管理人是发行人的母公司,相当于这个公司通过这种结构来归集资金,有类似于自融的嫌疑。”

工商资料显示,聚石科技注册资本1100万元,其成立时间为今年的1月21日,仅比鑫科瑞华早7天,其股东仅为两名自然人孙彤和原辉,二者分别持有聚石科技50%股份。

业内人士质疑指出,这家由自然人出资设立,设立时间不足5个月,注册资本仅1100万,且无任何金融机构牌照的公司,缘何能受到认可?

缘何陷入监管空白?

鑫科瑞华发行该产品的资金用于何处,则是该产品被关心的另一个问题。

据募集说明书显示,该产品的所募资金并非用于企业经营,而是投向金融机构发行的金融产品,其中包括现金、存款存单以及三年期以内的场内债券;此外,信托、基金及子公司、券商、保险发行的资管产品等非标准化资产也在其投资范围当中。

换而言之,“众享华通”的运作实质,仍是一直募集分散资金并集中投资于不同期限金融产品的“类基金”模式。

不过,从公开信息来看,鑫科瑞华并非一家公募基金。工商资料也证实,该公司经营范围虽然包括资产管理、投资管理和财富管理,但并不包括“从事信托、金融资产管理、证券资产管理等业务”。

那么,众享华通究竟属于公募产品还是私募产品,似乎难以界定。

对此,武金所方面表示,该产品虽未在证监会备案,但确实属于私募产品。

“属于私募性质,没有在证监会备案,但是是在武汉金交所备案的,武汉金交所是由省金融办监管,这个产品也是省金融办批准了的。”武金所一位人士称。

但如果该产品为私募产品,其在互联网端销售、认购门槛仅1万元等类公募做法,亦涉嫌私募产品存在变相公募化的问题。

“无论是鑫科瑞华还是武金所,本身都不具备发行公募产品的资质,这种情况下通过微众银行客户端这种公开渠道来进行导流,很大概率是违规的。”一家基金子公司中层人士表示,“如果说它是公募,它显然没有牌照;如果说它是私募,它并没登记备案,而且还用了互联网这种公开的方式进行了推介,而且门槛最低只要1万元。”

而在业内人士看来,正是公私募产品归属难以界定,才造成了“众享华通”监管空白的处境,

事实上,除公私募认定存在难题外,关于“众享华通”的对口监管部门、投资者适当性管理等问题,也存在争议。

“由银行来推广,金交所备案,普通公司发行,形态是一种类基金产品。从这个链条上看,对口的部门分别是银监会、地方金融办、工商局和证监会。”一位接近中证协的券商人士表示,“但最终的结果是,可能没有具体的监管部门来对这个事情负责,最终导致这项业务处于监管空白的状态。”

此外,募集说明书称该定向计划的认购对象为,包括个人投资者在内的武汉金融资产交易所的合格投资者,但截至目前,尚未有监管部门及规则对地方金交所的合格投资人制度予以明确。

“导流”角色?

值得注意的是,虽然“众享华通”在微众银行客户端中出现,但事实上微众银行与该款产品属于代销关系还是平台推介关系,可能还存在争议。

“商业银行代销理财产品的监管是很严格的,一般这类由非金融机构发行、管理的产品,而且门槛还这么低,往往很难上线。”东北一位银监系统人士评价称。

21世纪经济报道记者观察发现,在微众银行客户端中,传统金融机构发行产品与进入“众享华通”产品介绍的打开方式并不相同——在进入普通机构如东海证券集合资管计划的产品中,其页面为直接切换,而进入“众享华通”时,则显示“正在跳转至武金所页面”,不过跳转后的页面UI与其他产品并无明显区别。

此外,在投资者投资前,还需通过微众银行间接签署武金所的个人投资者网上注册协议和认购协议。

“如果只是把用户引向了武金所,而不是在微众银行的页面上进行销售购买,那么微众银行的行为可能不算是代销,只是信息服务业务,最终也能规避对银行代销产品的限制。”北京一家互金平台负责人指出,“这种模式类似于给武金所的页面导流。”

但在武金所方面看来,微众银行的推介并非只是页面导流,其本身是作为销售平台存在的。

“融资方在武汉金交所备案,在微众银行进行销售,微众银行是销售平台。”前述武金所人士表示。

不过截至截稿前,这一监管规避目的是否存在,尚未得到来自微众银行方面的证实。然而,在“众享华通”的页面上,微众银行也表明自身是产品的资金监管方和网络平台,不参与投资,不承担投资风险。

亦有接近微众银行人士强调,“众享华通”的导流并不触犯现有的监管规则。

“这个产品肯定是合法合规的,因为基本都是通过律师所的意见而设立的。”一位接近微众银行人士表示,“在现行规定下是并没有问题的。”

不过值得一提的是,作为导流平台,微众银行也明确该产品属于封闭非保本型产品,微众银行并不需要承担兑付责任。

“这个产品是不保本金和收益的,产品里面明确也说了,不过因为都是投国债什么的,所以实际风险并不高,您可以放心购买。”一位微众银行客服向记者解释称。