仅7家P2P平台落实 银行资金存管为何如此之难

- 发布时间:2016-04-22 09:43:18 来源:东方网 责任编辑:毕晓娟

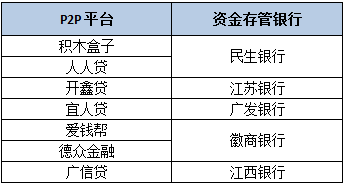

去年12月28日发布的网贷监管意见稿明确规定,P2P平台必须接入银行资金存管,而这也成了今年初一些平台的重要任务之一。不过从实施情况来看并不理想,据不完全统计,真正接入银行资金存管的P2P平台仅7家,大部分平台与银行只是签署了存管协议或是还处于观望之中。

据融360不完全数据统计,目前已经与银行签订存管协议或处于对接中的P2P平台有40多家,一些平台签完协议之后却并没有进一步的动向,而且已经签署协议的银行中很多都是当地的一些城商行,大型国有银行及股份行似乎不那么情愿与P2P平台合作。

银行态度矛盾

对于接入P2P平台资金存管,银行的态度是比较矛盾的。一方面,与P2P平台合作可以增加创收,另一方面,P2P行业风险仍然很大,平台资质参差不齐,一旦与之合作的平台出了事,银行怕被牵连进去。

不同银行对不同P2P平台的收费标准不一,据业内人士表示,第三方支付的存管费率约在1‰-3‰之间,银行则在3‰-5‰之间,如果平台的资金规模较大,则费率可以谈的越低。拿积木盒子来说,3月份的成交量为86065.17万元,如果按照3‰的存管费率,一个月需向民生银行支付258万元的管理费。

不过中小银行的收费标准可能会偏低,之前浙商银行曾公布过一份P2P资金存管方案,按平台网络借贷年交易额1‰收取存管费,对于优质平台,还将给予最优收费政策。

总的来看,在存管费率的定价方面,平台越优质资金规模越大存管费率越低,银行规模越小费率也会越低。对于银行来说,单个P2P平台的存管费用可能不是很吸引人,但是目前行业内有两三千家银行,如果能争取较多的P2P平台,总的费用还是挺可观的,尤其是在银行利润接连下降、创新模式不足的情况下,更应该进行新的尝试。

不过在接入P2P存管之前,银行需要开发出一套完善的存管技术系统,还要成立专门的部门配备专门的工作人员,对于银行来说也要花费一定的时间及金钱成本。

小平台接入银行资金存管难度大

对于银行来说,虽然接入小平台的资金存管费率更高,但是更愿意首先和大平台合作,毕竟P2P行业风险一直较高,在监管越来越严的背景下,很多小平台可能无法适应生存环境,说不定什么时候就倒了。

融360在与多家P2P平台高管沟通的过程中发现,很多都认为银行资金存管对于多数P2P平台来说存在困难。

翼龙贷三农事业部负责人许迎表示,从他们和民生银行对接资金存管的情况来看,银行是愿意与更多的平台合作的,但技术开发难度较大门槛较高,如果一个平台太小的话,投入的资金托管成本太高对于平台来说是一个不太好跨越的门槛。

钱盒子创始人魏磊表示,在监管意见稿中对P2P平台存在较大困难的是银行资金存管,P2P平台在热切推进中,但银行没有利益驱动,接口技术开发也是个不小的工程。另外在信誉背书上,银行对P2P大范围接受还是比较困难的。如果这条政策落地,或许是未来部分P2P平台被淘汰出局的一个主因。

众信金融COO谭阳表示,银行在接入民营银行资金托管到时候会非常谨慎,但是国资银行对此就不存在忧虑。

银行+第三方支付联合存管模式能否行得通?

与银行直接接入资金存管的难度太大,一些P2P平台选择银行与第三方支付联合存管的模式。在银行存管模式下,每个投资人都需要在银行开立账户,投资人的每一笔资金进出情况都能得到有效监控;在银行与第三方支付共同存管模式下,第三方支付机构为平台提供账户系统、支付结算、数据运营等服务,银行则为P2P平台开立统一资金存管账户,按P2P平台独立存管专户进行监管。

在徽商银行的一份联合存管收费协议中,甲方是P2P平台,乙方是第三方支付机构,丙方是银行,乙方向甲方收取的技术服务费由丙方代收,甲方还要向丙方支付资金存管费及交易服务费,其中技术服务费和资金存管费在协议生效后的10个工作日内付清,交易服务费要根据投资人的充值、提现、认证情况收取。

在联合存管模式下,是平台而不是投资人在银行开立账户,可以说是一种“弱存管”模式;此外,这种模式是否符合监管规定,监管层还没有给出明确的表示。对于一些P2P平台来说,银行+第三方支付联合资金存管的门槛、金钱与实践成本都比较低,显然更受欢迎,但是今后能否行得通还有待考察。

总的来看,对于P2P行业来说,银行资金存管之路确实不太好走,但是既然监管已经提出了明确的要求又不得不做,目前各方还处在观望之中,在监管政策真正落地之前进展不会太快。