陆金所计葵生:获客成本占去年亏损额八成以上

- 发布时间:2016-01-26 09:39:51 来源:东方网 责任编辑:毕晓娟

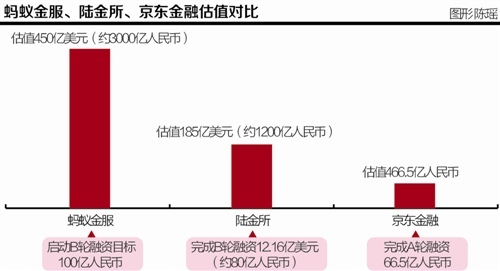

近期,陆金所宣布完成了总金额12.16亿美元的B轮融资,估值达到185亿美元,也就是逾一千亿人民币。

B轮融资之后,陆金所的融资要怎么用,估值逾千亿人民币是怎么计算出来的,未来上市是在国内还是海外?日前,陆金所董事长计葵生接受了21世纪经济报道记者的独家专访,对上述业内关心的问题作出详细解答,并首度对陆金所2015年的巨额亏损做出正面回应。

亏损大部分是获客成本

此前有媒体报道称,陆金所2015年亏损高达4.15亿美元,即近30亿人民币。

对此,计葵生表示,去年的亏损肯定少于这个数额,但具体金额也不能披露。他认为,跟亏损的金额相比,亏损的原因和构成更为重要。

计葵生介绍,亏损金额中的百分之八九十是获客成本,及系统投入,同时2015年将平安普惠并入陆金所的会计影响也很大。

而坏账的因素则没有体现在亏损中。因为陆金所5%-7%的坏账率已经通过担保费完全覆盖。计葵生称:“我们的P2P产品有第三方担保公司,借款人借钱时要付10%以上的担保费给担保公司,可以覆盖掉坏账。担保公司虽然跟陆金所有关联,但股权结构不同。”

B轮融资稀释之后,平安集团控股陆金所比例只有约44%,仍是第一大股东。A轮和B轮发的新股占11%左右。

关于2016年重点的跨境业务,陆金所去年已经发行了数亿的QDII产品。计葵生表示,国内政策现在很难让开放平台把海外产品都放上来。不管是上海自贸区还是前海政策,都希望慢慢按照人民币国际化逐步打开市场通道。

计葵生称,陆金所在跨境业务方面已经做了很多前期的准备,包括政策和法律方面,甚至是最困难的清算结算系统。目前,陆金所正在跟国外的产品提供方建立渠道,包括海外大型投行和基金公司等。

倾向国内上市

计葵生介绍,上市是包括小陆金所、平安普惠和前海金交所在内的大陆金所一起整体上市。“陆金所不会为了争第一股的概念就牺牲其它的市场环境和自身准备充分与否等因素。”

计葵生还首度对外披露,陆金所更倾向于在国内上市,“从长期来看,还是想在A股上市。如果公司的客户能成为公司的股东,那么跟公司的关系会更深。其次,上市对品牌有很大的提升,而如果去美国上市,那对国内品牌提升度不大。信任度在互联网金融方面很重要。”

对于蚂蚁金服、陆金所和京东金融这三家估值依次从大到小的排名如何看?

计葵生表示,投资者要看能力、发展阶段和业务模式稳定与否。蚂蚁估值高因为用户多,支付宝做的时间更久;而京东在获取金融资产和风控等方面还需提高。陆金所的业务模式有成熟也有不成熟的,P2P有四年历史,但部分产品线较新,比如保险和公私募基金等。

计葵生表示,美国对P2P企业如Lending Club的估值主要看三个方面:一是获客来源和客户结构;二是获客方式跟传统金融的不同;三是风控能力和系统能力。Lending Club借款人百分之八九十都是原来银行的借款人,他们在银行信用卡的借款成本为22%-24%,而在Lending Club只有18%,所以不少客户从银行转投LendingClub。但这种模式受到银行调整借款利率的挑战,且Lending Club的获客方式跟银行一样,均为寄一封信给客户介绍自己的借款流程和成本,其问题在于准入门槛较低和市场规模受限。

相比之下,在国内到P2P机构来借钱的都是原本在银行借不到钱的,之所以市场规模很大,在于传统银行不经营这部分高风险人群。

计葵生称,投资人对国内P2P的估值主要看三个方面:第一,未来市场的发展空间,比如借款方和投资方的需求,国内这个空间很大。第二,有没有能力做到行业第一,所谓721就是行业老大有70%的份额,行业老二占20%,后面其它所有的加起来只有10%。第三,核心竞争力有没有很明确,如成本、风控、客户体验等。

客户分级减10%交易量

计葵生认为,陆金所和同类互联网金融机构相比,在产品端、风控端、金融和互联网的结合上较有优势,劣势则是客户流量。“如蚂蚁有三亿多用户,我们只有一千八百万注册用户。短期内我们也不可能服务三亿用户,因为获客成本很高。”

但他强调,互联网金融跟电子商务有所不同,年收入几千万和年收入几万的人,在淘宝上消费的金额可能相差五到十倍,但金融的资金差别则可能是几百乃至上千倍。“所以客户流量很重要,但客户群体也很重要。如果客户单个投放多,也未必要很多数量。”

计葵生称,蚂蚁金服的核心和出发点是支付宝,其带来很大的客流量,蚂蚁的客户更为年轻;陆金所用户平均年龄高达36岁左右,投资金额更高,专业性更强,这是最明显的差异。

“我们的强项在资产端和产品,因为背靠大股东平安集团,一来与其它金融机构很良好的关系,拥有很多产品和投资人;二来平安本身也生产很多资产,尤其是实体经济还处于下行期,最困难的就是找到优质资产端和产品。怎样做风控,怎样跟机构建立关系,这都是陆金所的核心优势。”计葵生表示。

他认为,互联网金融过去普遍存在三个问题:一是风控能力不够;二是业务模式有问题,比如期限错配先找钱再找项目;三是客户和产品没有匹配,高风险的产品卖给年轻或保守型的客户,一定会有问题。

而大数据对互联网金融的贡献就在于匹配,怎样给不同的客户推荐不同的产品。今年1月1日起,陆金所的资产端跟资金端实施一个匹配制度,“如果你是一个保守型客户,想买风险高的产品,匹配不上的话,陆金所不给卖。”

目前陆金所试行给客户做评估和筛选,将产品风险由低到高分级为R1到R5;客户由保守到激进分层为C1到C5。

如果偏好保守的客户坚持要买高风险产品,陆金所会再给他重新一次的机会,若结果仍不匹配,最后还是买不了。“1月开始评估之后,PC端大概有10%的客户买不了他们想要买的产品,其它渠道则是5%-10%。”计葵生表示。

他介绍,陆金所系统设置一年最多给客户三次修改评估的机会,系统有一套判断的逻辑,可能客户改了一些选项,但系统判断其它关键指标不相符的话,“作弊”也是通不过的。