最高法为民间借贷立新规 平台仍能绕过监管

- 发布时间:2015-08-12 08:04:12 来源:新京报 责任编辑:张明江

最高法为民间借贷戴上了“紧箍咒”。2015年8月6日,最高人民法院时隔24年重新发布对民间借贷的司法解释,为年利率划分“两线三界”以及明确平台担保责任。

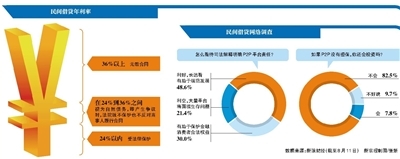

根据司法解释,民间借贷年利率24%以内受法律保护,36%以上视为无效合同,在24%到36%之间的合同视为自然债务,也就是说产生争议时,法院既不保护也不反对当事人履行合同。

戴上了“紧箍咒”的民间借贷就安全了吗?业内人士称,民间借贷平台仍会通过很多种方式规避法律风险。在“新规”之下还存在哪些隐患?投资者如何在高利率的诱惑下保护自己?

如何界定民间借贷与非法集资?

“非法集资涉及刑事责任,而民间借贷纠纷仅是民事责任。”北京盈科律师事务所律师王红志对新京报记者表示。

民间借贷和非法集资,一直以来纠缠不清,难以划分明确的界限。王红志称:“在民间借贷纠纷中,经常出现非法集资的情况,这种现象目前比较普遍。”

当年浙江的“吴英案”,从起诉到终审一波三折,最终“亿万富姐”吴英在2012年5月以集资诈骗罪被终审裁定死缓。2014年7月,吴英被减刑为无期。但是民间对此事依旧争论不休,曾一度引发关于非法集资与民间借贷区别的大讨论,折射出我国民间金融的尴尬境地。

今年4月,有媒体报道,“吴英案”的两位律师经一年多的详细调查和整理得出答案:“吴英案”总资产减去总负债还剩3.8亿元,吴英已足够还债。而几年前案发时,当地公安机关查封的“吴英案”资产估价约为1.7亿元。当初,资不抵债、丧失偿还能力,是将吴英定性为“诈骗”的重要原因。

曾有媒体连发质问:“民间借贷和非法集资如何界定及确定?是不是民营企业家只要是借钱还没有归还,就要被定性为诈骗?”

对此,王红志律师解释道:“民间借贷只存在于正常的双方主体之间,用于经营生产或者其他用途,意图比较明确,同时对象比较特殊,一般在普通朋友、同事、亲戚之间发生。而非法集资体现了一种吸收和存储的功能,会破坏金融秩序。比如有一方吸收了公众的存款,按照高额利息存储后再对外进行借贷,赚取一定的利差,破坏了金融机构的秩序。”

“非法集资涉及刑事责任,而民间借贷纠纷仅是民事责任。”王红志说。

2010年12月,最高人民法院曾出台《关于审理非法集资刑事案件具体应用法律若干问题的解释》,该《意见》指出,人民法院在审理民事案件中如果发现有非法集资的犯罪,应当将案件移送公安机关或者检察机关。8月6日《关于审理民间借贷案件适用法律若干问题的规定》(以下简称规定)出台时,又对此问题进行了重申。这里即应用了“先刑事后民事”的原则。

对于这两份司法解释,前者主要是针对普通的民事关系,后者涉及非法集资的刑事法律关系,“这是法律适用和解释上的问题。”王红志说,“关于民间借贷的司法解释,还没有覆盖到刑事案件上。如果存在非法占有、恶意消费、挥霍等行为,那就涉及集资诈骗的问题了,就要适用2010年关于审理非法集资的司法解释。”

年利率10%也不一定安全

作为民间借贷的一种重要形式,P2P网贷平台近年来呈爆发式增长,据业内人士透露,多数平台借出资金利率通常会超过40%,突破最高法“红线”。

新京报记者查询多家P2P平台,发现公布的大多是资金出借人的收益一般在10%左右,也就是说你借给P2P平台资金,年获利在10%左右。10%在最高法司法解释中的受法律保护范围内,这是否意味着P2P平台借款就安全?

网贷之家副总经理罗熙表示,真正触碰“36%无效合同”的是P2P平台向贷款人出借资金的利率,P2P平台正是通过赚取借入与借出的利差获利。

据罗熙透露,P2P平台在借款给个人时,通常要加上平台运营、逾期、坏账等带来的成本,粗略按照各按10%计算,再加上平台另外赚取10%的收益,多数平台借出资金利率通常会超过40%,会突破最高法的36%“红线”。

《规定》是否会导致P2P平台尽量降低成本,使自己的借出利率尽量在安全范围?有业内人士指出,一些资金成本过高的平台或将面临巨大的经营压力,如果不能有效降低成本,或难逃关停结局。

但罗熙否认了这种观点。在罗熙看来,多数平台会通过各种方式规避36%的上限,在主合同中将年利率降至24%以内,再通过收取管理费、咨询费、手续费等多种形式,与客户签订多份协议。

“投资者不能看到司法解释中划定了24%、36%的界限而掉以轻心,民间借贷平台会通过很多种方式规避法律风险,一切民间借贷仍是有风险的”,罗熙表示。

P2P做担保,有能力兜底吗?

坏账、跑路依然是P2P平台发展面临的问题。如何确保资金的安全?担保问题也再次引发关注。

延续此前央行等十部委出台的互联网金融指导意见,本次最高法的司法解释仍明确了P2P平台的信息中介性质,但如果在任何宣传途径中体现了为自身做担保的意思,则要承担担保责任。

金信网创始人、首席运营官安丹方对媒体表示,网贷平台在起步阶段,为让投资人建立信任感选择兜底、担保,误导了投资者。司法解释中明确P2P网贷平台的担保条款可成为维权依据,加强了投资者权益保护,将推进平台去担保化,P2P网贷平台考虑到风险问题,未来会在产品宣传方面进行调整,避免夸大宣传、恶性竞争,有利于促进行业健康发展。

据了解,米牛网等多家P2P平台采用银行担保的形式。但对于一些小平台来说,银行考虑到为其做担保收益低、风险高,一般不愿接烫手山芋,而前不久央行的文件又关闭了第三方支付平台为P2P做担保的大门。

罗熙表示,P2P平台为自身做担保不符合央行的指导精神,是否具有担保能力也值得怀疑。我国目前征信环境尚不完善、常出现信任危机,而国资系、上市系的P2P平台通常担保实力会稍强,否则一旦出现坏债、逾期,很容易引发跑路。而对于为自身担保的P2P平台,投资人更要多加小心,看其是否具有担保资质。

曾较早实行担保的陆金所在今年3月遭遇坏账风波。去担保化已经悄然提上陆金所议程。陆金所总经理谢泓源曾表示,陆金所目前提供的担保增信服务仅是一个过渡做法,长期看并不实际,未来可能将所有资产改为评级方式运作。