互联网巨头的金融边界在哪里 无直接涉及P2P

- 发布时间:2015-05-20 16:38:21 来源:东方网 责任编辑:毕晓娟

5月18日,京东金融全新打造的股票平台“财谜”上线。次日,蚂蚁金服副总裁韩歆毅表示,蚂蚁金服将筹备上线股权众筹平台,并将其命名为“蚂蚁达客”,为创业者提供股权众筹融资服务。

发展互联网金融已是大势所趋。而计BAT(百度、腾讯、阿里)以及京东无疑是国内互联网金融的佼佼者。这四家互联网巨头在金融领域多年的深耕细作,已完成初步布局,除在支付、钱包、投融资、小贷、众筹等方面获得监管机构及市场的认可,甚至在征信、银行方面业已获得牌照,已经或即将向市场开放,甚至证监会[微博]已默许其未来申请券商微牌照。

从目前看,BAT及京东在金融领域开疆拓土,几乎涉及当前互联网金融的所有领域,背后直指打通各个环节,实现闭环,为用户提供一套完整的金融解决方案。但,携用户之优势,这些互联网巨头的金融边界在哪里?

金融生态圈

中国的互联网金融源自第三方支付,BAT以及京东亦将支付作为连接生态的利器。阿里甚至在支付宝[微博]的基础上发展出业务规模庞大的蚂蚁金服;腾讯的财付通虽然多年来籍籍无名,但借助于微信支付如今风头正劲;百度的百付宝已在部分垂直领域略有成就;京东金融借参会全球移动互联网大会之际,向外宣布了网银钱包更名为京东钱包,网银在线更名为京东支付。

京东金融副总裁丁晓强表示:“支付是京东的战略级业务,连接了京东整个生态圈,能够为用户提供支付、理财、购物、资产管理等金融服务功能。而更名后的京东支付将更好地服务于京东体系,通过与线上优势相融合,实现‘双线’闭环,为线下商户提供更加便捷化、多元化的金融服务。”

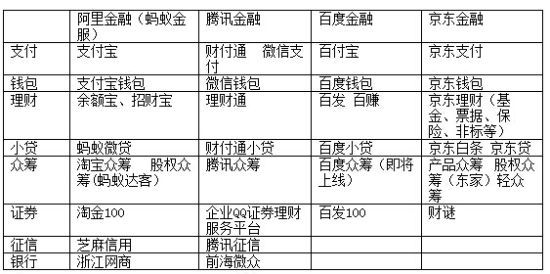

在支付的基础上,BAT以及京东已叠加了融资、投资等多种产品和服务。经济观察网记者根据公开资料不完全统计,目前4家互联网巨头已在支付、钱包、理财、小贷、众筹、证券,以及征信、银行等领域完成了初步布局。

蚂蚁金服首席战略官陈龙认为,“未来,在网上理财、保险、小贷等领域都有大量机会,谁能最大程度地降低互联网金融体验的不确定性,谁就能有最多机会。”

除此之外,4家公司可能即将获得券商微牌照。证监会主席助理张育军4月15日表示,证券业将降低准入门槛,支持符合条件的互联网行业进入发起设立证券期货金融机构;积极支持符合条件的互联网企业展开场外证券业务;鼓励互联网公司进行资本市场基础设施建设。

全国人大常委、财经委副主任、中国人民银行[微博]原副行长吴晓灵近日表示,金融活动要领取金融牌照,没有金融牌照只能做信息中介。

从上述表中,不难发现,第三方支付、小贷、征信、银行需要监管机构颁发牌照方可经营,而其他业务暂无需持牌经营。而对于目前互联网金融领域中最为活跃的P2P,4家均无直接涉及。相对于百度和京东的金融领域,蚂蚁金服与腾讯业务范围显然更为广阔,在征信及银行领域已取得牌照,即将或正在开展相关业务。

互联网金控?

当前互联网金融进入快速发展的历史时期,各种各样的金融产品和平台应该说层出不穷,依托大数据、云平台和移动应用生态圈等技术优势,精准定位网民需求,借助金融工具,4家互联网巨头正在向互联网金融巨头迈进,其中蚂蚁金服已目前估值已超500亿美元。刘强东曾表示,京东十年后70%的净利润将来自于金融业务。

4家机构目前的业务及规模正在向互联网金融控股方向前行,但显然未能满足互联网巨头的“野心”。蚂蚁金服的官网或许已然昭显对互联网金融的更大谋划:蚂蚁无处不在。

然而,蚂蚁金服金融事业部总经理袁雷鸣向经济观察网表示,每个公司都会有自己的边界,不是所有事情都能做的。对蚂蚁金服来说,它会专注于去搭建一个平台,为金融机构输出数据、技术、渠道,为金融机构赋能和服务,而不是自己去做具体的金融业务,和金融机构竞争。

互联网金融专家、大成律师事务所肖飒律师向经济观察网表示,BAT将觊觎更多金融牌照,因为他们想得到更大的市场。虽然目前他们进驻的大都是些不需要牌照的细分领域,但未来他们必将成为持牌金融机构,不排除拿下银行、证券、基金等牌照,发展为金融控股公司。

一位来自国有大行人士向经济观察网表示,大企业渗透到某个市场或放弃,取决于它是否掌握市场的需求,以及它自身战略发展。由于国内长期的贷款及投资市场长期得不到满足,现在互联网巨头一端可以连接资金,一端确有巨量需求,如果再满足市场需求前提下的盈利指标,那么进入市场是必然的。所以,市场需求及盈利指标决定着是否进入,而互联网时代,企业的边界比以往时代要大得多。