深圳严控房贷风险正在加码 更重磅的炸弹还在后面

- 发布时间:2016-03-25 07:21:42 来源:深圳新闻网 责任编辑:张明江

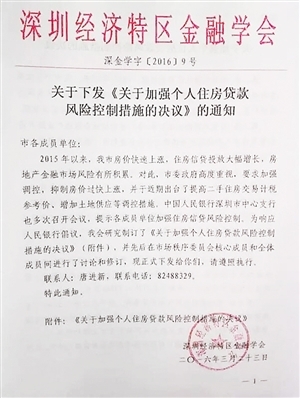

昨日一份《关于加强个人住房贷款风险控制措施的决议》通知文件在深圳市民的朋友圈中广为传播,该文件由深圳经济特区金融学会3月23日下发给各会员单位,要求3月28日起执行决议内容。

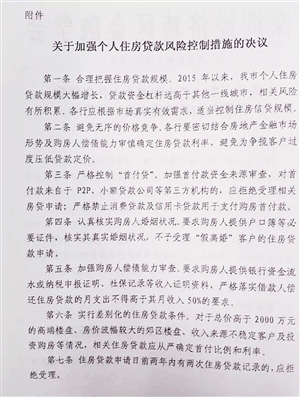

《决议》的“附件”中,详细列出了9项措施一是要合理把握住房贷款规模;二是避免无序价格竞争(指“贷款利率”);三是严格控制“首付贷”;四是认真核实购房人婚姻状况;五是加强购房人偿债能力审查;六是实行差别化住房贷款条件;七是住房贷款申请日前两年内有两次住房贷款记录的,应拒绝受理;八是严格个人再交易住房贷款首付款资金监管,在银行监管比例不得

继深圳日前全面叫停“众筹炒楼”和“首付贷”后,昨日,一份由深圳经济特区金融学会下发的《关于加强个人住房贷款风险控制措施的决议》再次在市场上引起了轩然大波

官方回应《决议》:深圳人行近期建议相关方面有效防范住房信贷风险

昨日一份《关于加强个人住房贷款风险控制措施的决议》通知文件在深圳市民的朋友圈中广为传播,该文件由深圳经济特区金融学会3月23日下发给各会员单位,要求3月28日起执行决议内容。

人行深圳中心支行为《决议》背书

昨日下午记者联系采访深圳经济特区金融学会相关会员单位,确认该文件属实。记者了解到,深圳经济特区金融学会的业务指导单位为中国人民银行深圳市中心支行。昨日傍晚中国人民银行深圳市中心支行官方回应记者,“深圳人行近期建议相关方面有效防范住房信贷风险”。此语被业内解读为其已“默认该文件对深圳的金融机构具有约束力”。

记者看到,该通知指出,2015年以来,深圳市房价快速上涨,住房信贷投放大幅增长,房地产金融市场风险有所积累。对此市委市政府高度重视,要求加强调控,抑制房价过快上涨,并于近期出台了提高二手住房交易计税参考价、增加土地供应等调控措施。中国人民银行深圳市中心支行也多次召开会议,提示各成员单位加强住房信贷风险控制。为响应人民银行倡议,深圳经济特区金融学会研究制定了《关于加强个人住房贷款风险控制措施的决议》。

在该通知的“附件”中,详细列出了11条决议共9项内容:一是要合理把握住房贷款规模。各行应根据市场真实有效需求,适当控制住房信贷规模;二是避免无序价格竞争(指“贷款利率”)。各行要密切结合房地产金融市场形势及购房人偿债能力,审慎确定住房贷款利率,避免为争揽客户过度压低贷款定价;三是严格控制“首付贷”。加强首付资金来源审查,对首付款来自于P2P、小额贷款公司等第三方机构的,应拒绝受理相关房贷申请,严格禁止消费贷款及信用卡贷款用于支付购房首付款;四是认真核实购房人婚姻状况。要求购房人提供户口簿等必要证件,核实其真实婚姻状况,不予受理“假离婚”客户的住房贷款申请;五是加强购房人偿债能力审查,要求购房人提供银行资金流水或纳税申报证明、社保记录等收入证明资料,严格落实借款人偿还住房贷款的月支出不得高于其月收入50%的要求;六是实行差别化住房贷款条件。对于总价高于2000万元的高端楼盘、房价波幅较大的郊区楼盘、收入来源不稳定客户及投资购房等情况,相关住房贷款应从严确定首付比例和利率;七是住房贷款申请日前两年内有两次住房贷款记录的,应拒绝受理;八是严格个人再交易住房贷款首付款资金监管,在银行监管比例不得低于房产总价的22%;九是严禁个人再交易住房贷款转存第三方个人银行账户。

特区金融学会是个什么“会”?

记者查阅深圳金融信息网(即官网)发现,深圳经济特区金融学会成立于1985年7月,业务指导单位为中国人民银行深圳市中心支行,学会会长由中国人民银行深圳市中心支行行长兼任。学会目前共有团体会员单位105家,成员覆盖了深圳银行、证券、保险及金融科研服务机构,是深圳市最大的金融行业社团组织。其中银行领域其团体成员就涵盖了工商银行、农业银行、中国银行、建设银行、交通银行、民生银行、华夏银行、中信银行、光大银行、广发银行、上海银行、江苏银行等各银行的深圳分行及招商银行、平安银行等。

昨日下午6点左右,中国人民银行深圳市中心支行官方回应记者称,经了解,在当前深圳房价涨速过快的情况下,深圳人行近期建议相关方面有效防范住房信贷风险。此语被业内解读为其已“默认该文件对深圳的金融机构具有约束力”。

事实上,针对房地产金融市场风险,深圳相关单位3月份已经多次发文调控。深圳市金融办3月4日下发了《关于商请提供防范房地产行业金融风险相关材料的函》,要求对深圳地区的P2P、小贷公司涉及众筹买房、“首付贷”或其他涉及高杠杆房贷情况进行摸底排查,并梳理相关企业的名单、数量、产品模式等。而在3月18日,深圳市互联网金融协会下发要求各互联网金融企业自即日起,严禁新开展“众筹炒楼”业务。对于存量业务,立即停止募集并清理。

业内人士谈《决议》对深圳楼市的影响

“更重磅的炸弹或还在后面”

继深圳日前全面叫停“众筹炒楼”和“首付贷”后,昨日,一份由深圳经济特区金融学会下发的《关于加强个人住房贷款风险控制措施的决议》(下文简称“《决议》”)再次在市场上引起了轩然大波。被业内普遍解读为这是冲向楼市的又一枚“中型炸弹”。那么,这枚“炸弹”对深圳楼市到底影响几何?

预测:

楼市调控将打组合拳

“这份《决议》透露出了较多的信息。一方面,是第一次从官方的角度,承认了贷款资金杠杆远高于其他城市,相关风险有所积累;另一方面,是这些措施可以收紧利率优惠的下限。在银行内部操作上,也会对房贷审核明显收紧。因此,我认为,这份文件还是会对楼市产生一定影响的。尤其是该《决议》中的第七条,具有刚性约束力,对于炒房客打击力度非常大,对于高价盘、郊区盘也颇具杀伤力。而且此举与此前叫停首付贷、众筹炒房‘小型炸弹’相比,此举对于深圳楼市来说可视为一个‘中型炸弹’。其力度可以跟4月1日深圳上调二手房交易评估价相比。”著名财经评论员刘晓博昨日在接受记者采访时指出。

不过他同时指出,此举力度却不如直接提高首付成数和限制优惠利率。“如果明确首套房贷利率不能低于9折,或者提高首付成数,比如还清贷款的二套房,首付比例从3成提高到4成或5成,力度将更大一些。不过考虑到监管的风声趋紧,深圳后面不排除有这样的更重磅的‘大型炸弹’出来。”

另外,有不愿具名的业内人士指出,不管出台上述哪个“炸弹”,都只是深圳系列调控措施之一。深圳真正杀伤力巨大的是“未来5年减少2亿平方米违法建筑”,这些面积绝大部分不可能拆掉,只能是给出路。“如果国家允许,则对深圳原特区外楼盘将产生巨大的压力。”

昨日一份《关于加强个人住房贷款风险控制措施的决议》通知文件在深圳市民的朋友圈中广为传播,该文件由深圳经济特区金融学会3月23日下发给各会员单位,要求3月28日起执行决议内容。

专家:

可有效抑制深圳房价过快上涨

因此,在刘晓博看来,“在这样的背景之下,原特区内的房价或许将维持在高位震荡,而原特区外的,地理位置不是特别好,又非地铁口的房子或许会遭遇到重创。”

“本次《决议》的内容条条围绕房贷风险控制展开,总体上是为了去杠杆、降低银行房贷风险。严控房贷规模,就是缩紧信贷政策的信号。在严格监管下,各家银行不会再打价格战,而是会对各类购房者严格审核,区别对待,限制投资炒房客,保障刚需人群贷款买房。因此,这些措施会在一定程度上抑制深圳房价过快上涨。”融360房贷分析师吕舒扬昨日在接受记者采访时也指出。

他认为,在该《决议》中的第七条禁止两年内有两次房贷记录的人贷款买房,而此类买房人很有可能是职业炒房客。“不给这部分人贷款,能有效减少房地产市场里的投机炒房人群。”

不过亦有人有不同观点。“学会属于民间团体,代表着行业诉求,是政府主管部门和具体行业间的桥梁。因此其观点可以视为规范行业自律的措施或政策建议,但未必等同于政府部门立场。”深圳市房地产经纪行业协会发展研究总监徐枫表示。

她还打了一个比方,称“比如我和你离婚已成定局,这个《决议》只是给咱们离婚多了一条理由,但不会改变咱们离婚的结果。因此,深圳楼市进入自我调整已是一个大势,在2016年~2017年之间,深圳房价都或将进入一个调整期。我个人预计,在今年里,深圳房价或有5%左右的向下调整空间”。

银行:

暴露业内不规范的情况

记者昨日下午向深圳本地多家银行求证时,他们表示目前尚未接到该《决议》。

记者注意到,事实上,该《决议》上也写着,该《决议》将于3月28日起才正式生效。

不过不少银行业内人士在昨日接受记者采访时认为,这份《决议》更多可以视为一份“业内规范”,里面很多的内容是此前便有要求的,此番只是“旧事重提”,这说明了此前,在房贷放贷这一块,出现了很多不规范的情况。

“比如其中第五条,要求房贷月供不能超过月收入的50%,是为了防止断供弃房现象。这个要求一直就有,此次只是再次被强调。还有严查假离婚,是为了防止夫妻通过假离婚骗取购房资格,或者直接骗贷。”一位不愿具名的银行业内人士指出。

他表示,“而第八条和第九条都涉及到个人再交易住房贷款,也就是个人二手房贷款。前段时间网上流传的段子‘700万房子骗贷1000万’,正是二手房贷款。银行加强对这部分贷款的资金监管,是为了防止骗贷现象的产生。一些中介在做二手房交易资金监管的时候,可能存在违规挪用监管资金以放贷的行为。因此,以后二手房交易的双方会把资金更多地交给银行监管,而非给中介或其他第三方监管。”

“此外,值得注意的是,假离婚、骗贷、炒房等现象一直存在,要想杜绝,必须要出台具体的处罚细则,不能让银行马马虎虎、睁一只眼闭一只眼,要督促银行严格落实。这批措施对银行的信用审核部门提高了要求。一方面,如果银行存在疏漏,监管部门应对银行及相关人员予以处罚;另一方面,如果查到购房人存在不诚信问题,也应对其采取限制买房、加入信用黑名单等措施。”吕舒扬也指出。

观点:

调控思路可见一斑

另外,有意思的是,这是继深圳日前全面叫停“众筹炒楼”和“首付贷”后,又一份由协会发出的“房贷调控政策”,也是今年以来,深圳出现第三次民间组织调控的情况。

但与此前叫停“众筹炒楼”和“首付贷”的深圳市互联网金融协会不同的是,对于大多数人包括业内人士来说,深圳经济特区金融学会此前知名度并不高。

据公开资料显示,深圳经济特区金融学会这个组织是从事金融科学研究活动的群众性学术团体,是全市金融机构和其他科研部门、金融工作者自愿结成的学术性、地方性和非营利性的社会组织。该会业务指导单位为中国人民银行深圳市中心支行,社团登记管理机关是深圳市民政局。因此,一位不愿具名的权威人士在接受记者采访时指出,“看上去奇怪,其实并不奇怪。据我个人猜测,这个协会之所以会在这个时候发出这样一份文件,明显是得到了中国人民银行深圳市中心支行的授意,正如此前互联网金融协会发的那份文件是得到金融办的授意一样,其实背后代表的就是央行对于楼市监管趋严的态度。”

不过他同时也指出,这种做法其实也反映了目前监管层虽然对于深圳房价调控的决心虽大,但目前的调控思路依然是以行业“自律”为主,即行政为辅,市场为主。(深圳商报记者 谢惠茜)