不良资产管理黄金时代 重点关注三类标的

- 发布时间:2015-12-30 09:28:26 来源:新华网 责任编辑:胡爱善

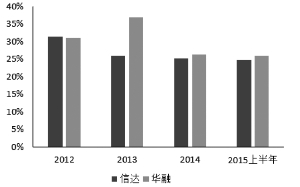

不良资产管理平均税前净资产回报率

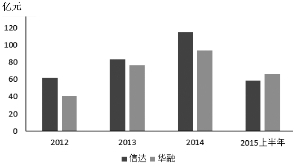

不良资产管理业务税前利润

资料来源:信达公司年报、华融公司招股说明书,申万宏源研究

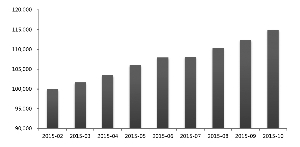

工业企业:应收账款净额

资料来源:Wind 资讯、申万宏源研究

●当前宏观经济具有以下三点较为明显的特征:一、我国经济处于结构性调整当中,传统产业的去产能以及创新模式的试错,都可能意味着不良资产的新增;二、我们正处于经济周期的底部,经济运行的风险较高;三、从利率市场化趋势来看,银行资金成本的上行,也会倒逼银行资产端配置风险偏好的提升,客观上也会进一步拉升银行不良贷款和不良率的上升

●不良资产管理行业的盈利模式决定了该行业较高的投资收益率水平。同时,无论是从四大资产管理公司还是地方资产管理公司的中长期来看,不良资产管理行业都将维持较高的准入门槛。综合来看,我们认为不良资产管理行业迎来了高速发展的黄金时代

●对于具体的投资标的,我们推荐三大类:一是不良资产管理行业的主体,四大资产管理公司的上市标的——信达和华融;二是转型不良资产管理公司标的——世联行和海德股份;三是高速发展的地方AMC 公司的相关标的——泰达股份

⊙申万宏源

当前我国商业银行不良贷款余额及不良贷款比率呈现双升的趋势,且上升速度有可能加快。截至2015年第三季度末,我国商业银行不良贷款余额共计11863亿元,其中国有商业银行不良贷款余额为6474亿元,占商业银行总不良贷款余额的54.57%。在不良贷款比率方面,我国商业银行的平均不良率为1.6%,其中农村商业银行的不良贷款比率达到2.35%。

当前宏观经济具有以下三点较为明显的特征:一是从长期的趋势来看,我国经济处于结构性调整当中,传统产业的去产能以及创新模式的试错,都可能意味着不良资产的新增;二是,从经济周期的角度来看,我们正处于经济周期的底部,经济运行的风险较高;三是,从利率市场化趋势来看,银行资金成本的上行,也会倒逼银行资产端配置风险偏好的提升,客观上也会进一步拉升银行不良贷款和不良率的上升。因此,基于以上三点,我们认为,不良资产的总体规模仍将持续扩张。

经济结构性调整 推动不良资产规模上升

在我国经济发展模式转化、结构调整、产业升级的背景下,不良资产规模进一步扩张。一方面,我国传统行业面临着去产能、去杠杆和产业转型升级的压力,企业的过剩产能与高杠杆经营带来的风险在转型时期释放;另一方面,创新型企业正处于发展的试错阶段,创新模式的选择与实施面临着较大的失败风险,企业在试错过程中将伴随着不良资产规模的扩张。

以上市企业为样本,截至2014年底,不良贷款余额为8400.2亿元,其中传统行业制造业与批发和零售业的不良贷款余额最多,分别为3035.6亿元和2695亿元。

宏观经济运行至周期底部 经济运行风险增加

无论是放眼全球,还是聚焦国内,当前的宏观经济都处于周期性底部,经济增速放缓,GDP增长率不断下降。随着经济的增速放缓,企业盈利水平下降,部分企业面临负债率偏高、应收账款周转率偏低的困境。根据国家统计局的统计,规模以上工业企业应收账款净额从2012年12月31日的人民币8.2万亿元增长至2015年6月30日的人民币10.8万亿元。在新常态的经济环境下,企业盘活存量需求将持续增加,处理不良资产的压力增大。

利率市场化进程加快 银行资产端风险偏好上升

利率市场化背景下银行存贷利差收窄,风险偏好上升,资产质量下降。在利率市场化初期,银行为争夺存款竞相提高存款利率,导致负债成本上升;成本上升加大了银行的经营压力,为了对冲掉存款成本上升对利润的挤压,长期来看,银行有可能提高自身资产端的风险偏好水平,将生息资产向收益率较高,风险较高的贷款倾斜,这也将直接导致银行系统的不良率和不良贷款规模的双升。近期,商业银行的平均拨备水平不断下降,拨备覆盖率的下行空间愈发缩窄,银行系统消化自身不良资产规模的诉求也随之不断提高。

不良资产管理行业迎来高速发展的黄金时代

由于不良资产的处置包括自行清收、坏账核销、资产证券化以及向不良资产管理公司转让等方式,其中,通过不良资产管理公司是目前处置和消化不良资产的主要途径。因此,不良资产存量的增加无疑扩大了不良资产管理公司的基础资产规模,不良资产管理行业的规模有望获得高速扩张。同时,当前的宏观背景和不良资产管理行业的盈利模式决定了该行业较高的投资收益率水平,以信达和华融为例,近年来,两公司ROE的水平维持在25%左右的水平。最后,无论是从四大资产管理公司还是地方资产管理公司的中长期来看,不良资产管理行业都将维持较高的准入门槛。

因此综合三点来看:行业规模扩张、较高的投资收益率水平以及较高的行业门槛,我们认为不良资产管理行业迎来了高速发展的黄金时代。

不良资产管理业务的四大盈利来源

从四大资产管理公司的盈利模式出发,我们认为,不良资产管理行业的收益主要体现在四个方面:取得不良资产时的折扣收益、房产等质押物价值增长收益、兼并重组等整合收益以及税收优惠收益四大部分。

折扣收益:是指不良资产管理公司可以以较低的成本获取不良资产:银行或企业把这些坏账包卖给不良资产管理公司时,售价和账面价值都会有较大的折扣。其中很大一部分资产长期价值并未发生根本性变化,只是中短期现金流暂时出现问题,只能破产。因此这些不良资产经过资产管理公司专业的处理后,资产交易价格都有望回归到账面价值以上。

资产增值:多数情况下,不良资产管理公司获得的资产,如有价证券、房地产等都有着较大的价值增值的可能,此时不良资产管理公司将坐收资产增值的收益,比如四大资产管理公司从四大行中接收了大量的房地产等固定资产,这部分资产在房价趋势向上的周期中,为公司创造了可观的增值收益。

整合收益:不良资产管理公司从银行接手不良资产包时会进行再注资、引入第三方等方式处理,其处置不良资产的具体做法主要包括债务的折扣变现、债务更新、债权置换、债权转股权、将上述两种或两种以上方式的组合构成更为复杂的混合债务重组方式。必要的时候,不良资产管理公司还会对其持有的资产以及附属经营团队进行整合,来提升其持有资产的经营效率和价值。

税收优惠收益:《财税[2013]56号国家税务总局关于中国信达资产管理股份有限公司等4家金融资产管理公司有关税收政策问题的通知》对四大资产管理公司继续执行之前的税收优惠政策。

盈利模式决定了其较高的盈利空间

不良资产管理公司的盈利模式决定了其较高的收益水平和利润空间。以四大AMC中上市的信达和华融为例(数据从2012年截至2015年前6个月),不良资产管理业务税前利润持续增长,其中2014年信达同比增长38.6%,华融同比增长22.3%。

不良资产管理行业高利润率及高杠杆的特性,使得整个行业维持了非常高的ROE水平。以信达和华融为例,其ROE水平基本维持在25%左右。

市场参与主体仍然稀缺

从中国不良资产管理行业的产生看,在国有商业银行发展需要和亚洲金融危机爆发的共同作用下,四家直属国务院的资产管理公司应运而生,中国信达、中国长城、中国东方和中国华融四大金融资产管理公司先后成立,其发展历程大致可以分为政策性业务阶段、商业化转型阶段和全面商业化阶段。从中国不良资产管理行业的竞争格局看,四大资产管理公司是中国不良资产管理行业的主要参与者。

随着我国经济步入“新常态”和“三期叠加”,区域性、局部性风险暴露增多,商业银行不良贷款增速加快。为加快推进不良资产风险化解工作,2013年11月28日银监会发布《关于地方资产管理公司开展金融企业不良资产批量收购处置业务资质认可条件等有关问题的通知》,允许各省设立或授权一家地方AMC,参与本省范围内金融企业不良资产批量收购和处置业务。2014年7月末开始,中国银监会相继正式公布了全国首批可开展金融不良资产批量收购业务的地方AMC名单。至此,正式获准开展批量收购不良资产的地方AMC达到18家。但是就竞争格局来看,由于区域型不良资产管理公司展业受到地域限制(一省之内)、不良资产来源有限以及业务处理能力不成熟等因素,导致地方资产管理公司中短期还不能撼动四大资产管理公司的行业地位,但纵向来看,区域型资产管理公司在当前行业扩张的背景下或有更大的增长弹性。

不良资产管理行业拥有较高的行业壁垒

当前,财政部和银监会负责不良资产管理行业的监管,主要负责制定不良资产确认及损失计提标准、不良资产的风险控制、不良资产责任追究管理办法等一系列制度。其中,银监会负责不良资产管理资格的牌照批复。对于地方资产管理公司,通常还需得到当地省人民政府的授权,因为当前不良资产管理行业的准入较难,牌照十分稀缺,因此天然形成了较高的行业壁垒。

在推动地方AMC方面,地方政府意愿较强。一方面的考虑是有效化解地方债务危机,另一方面是逐步消化区域内地方性银行金融机构累积的不良贷款。地方政府积极参与了区域型AMC公司的设立,同时在资产获取,业务开展等多方面获得地方政府的大力支持,因此各省市的地方AMC拥有其他竞争者不具有的政府优势。

当然,长期来看,不良资产管理行业存在着壁垒降低、市场主体多元化的趋势。虽然目前正式获批的地方AMC数量有限,但却向市场传达出强烈的信号,预示着不良资产市场参与主体日益增多的趋势,未来在不良资产管理、经营和处置有一定基础和经验的其他公司也有可能会逐步进入这个市场。

投资建议

综合当前的宏观经济特征,我们认为不良资产管理行业的规模将面临大扩张;同时考虑不良资产管理公司的盈利模式以及其较高的行业准入门槛,我们认为不良资产行业高ROE水平在中长期内都将维持,因此总体而言,我们判断不良资产管理行业高速发展的黄金时代已经来临。

对于具体的投资标的,我们推荐三大类:一是不良资产管理行业的主体,四大资产管理公司的上市标的——信达和华融;二是高速发展的地方AMC公司的相关标的——泰达股份;三是转型不良资产管理公司标的——世联行和海德股份。

1、四大AMC上市标的——信达、华融

四大资产管理公司仍然是不良资产管理行业的最重要参与者,随着不良资产管理行业的爆发,四大资产管理公司的业绩有望进一步爆发。

同时,需要认识到,四大资产管理公司已经从单纯的不良资产管理公司已经演化成以不良资产管理业务为基础,全金融牌照的综合金融控股平台,未来也将成为混业金融趋势的直接受益者。当前仅信达和华融在港股上市,两公司的PB估值0.78和1.15,安全边际较高,但因为市值较大的缘故,弹性也会相对较小。

2、不良资产管理转型公司——世联行、海德股份

从发展历程来看,地产公司最有可能成功转型不良资产管理,一是因为地产公司有经营、管理、处置不动产的丰富经验和人才队伍;二是地产类公司自身持有大量的不动产,需要不良资产管理公司来提升自身资产的流动性;三是地产业务在长周期来看已经不再具有高增长的属性,地产公司需要转型新的成长业务对冲传统地产业务的下滑风险。不良资产转型公司中,我们推荐世联行和海德股份。

世联行和海德股份已开始积极布局金融领域,我们认为未来两家公司最有可能在不动产和金融的结合地带——不良资产管理上有较大的突破。

3、地方AMC相关标的——泰达股份

地方资产管理公司由于有地方政府的全方位支持,其在区域性不良资产管理市场将具有较大的话语权和发展潜力,同时相对于四大资产管理公司,其体量较小,业绩弹性也会更大。泰达股份的子公司泰达国际是天津市不良资产管理公司的发起人之一。

- 股票名称 最新价 涨跌幅