银监会拟出手规范委托贷款:曾是限控行业救命稻草

- 发布时间:2014-08-10 07:37:38 来源:中国经济网 责任编辑:张明江

表面上,委托贷款是一方提供资金,由受托方(通常是银行等金融机构)根据委托人确定的贷款对象、用途、金额期限、利率等代为发放、监督使用并协助收回的贷款,受托方只收取手续费,不承担贷款风险。但同时,它也是银行的一项表外业务,虽能够增加投资渠道、盘活存量资金,却也可以作为通道,把表内资产转到表外。

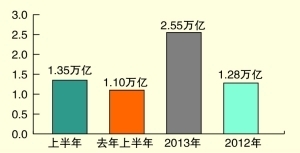

央行数据显示,上半年委托贷款共计新增1.35万亿元,较去年同期多增0.24万亿元。而2013年委托贷款新增达到2.55万亿元,相当于全年新增人民币贷款的28.6%,新增规模达到2012年的近两倍。

在当前金融机构表外监管措施不完善的情况下,委托贷款快速增长背后的问题,引起了监管部门的注意。

消息人士近日对上证报记者透露,银监会目前正在研究出台委托贷款管理办法,以规范委托贷款业务。

成限控行业救命稻草

公告显示,安徽金禾实业董事会于今年7月通过了向凤阳县经济发展投资有限公司和桐城市建设投资发展有限责任公司提供委托贷款的议案。贷款金额分别为9900万和8000万,期限分别为1年和2年,利率为7.8%。这两家公司均是典型的政府平台公司。

上市公司公告的委托贷款流向政府融资平台的只是其中的一小部分。2013年年中,央行部分中支行调研显示,不少省份的委托贷款都集中流向了房地产、制造业和地方政府投融资平台。当地受调金融机构,2013年向地方政府投融资平台共发放委托贷款增速超过百分之百,余额占比达到13.87%。

房地产行业亦是如此。并且,随着房地产行业风险的暴露,一些流入房地产公司的委托贷款正被迫以债权的方式进行转让处置。

江苏的数据显示,截至去年6月末,该区域的委托贷款流向房地产和制造业的资金比例分别占到了31.10%和16.45%,位居贷款行业投向的第一和第二位。山西的数据也显示,56%的委托贷款投向煤焦、电力、钢铁行业等产能过剩行业,13.4%的委托贷款投向地产开发、政府投融资平台等宏观调控的热点行业,背离了对“两高一剩”产业的限制性调控政策。

“越是监管严的行业,委托贷款做得越多。”一位银行的人士表示,在正常的贷款需求无法满足的情况下,委托贷款就像是许多限控行业的一根救命稻草,这种情况还在继续。

“委托贷款”玩出帽子戏法

按说,委托贷款属于商业银行的中间业务,银行只充当中间人角色,收取手续费,并不承担贷款损失的风险。不过,事实上,很多委托贷款的“出身”并不那么单纯,不少是通过帽子戏法“变”出来的。严格来说,并不是真正的委托贷款。

“银行对于委托贷款资金的认定是有困难的,”一位地方银行的人士对记者说。据记者了解,确实存在一些企业利用银行低息的信贷资金,以委托贷款的方式去套利。但这只能算是其中一个比较低级的戏法而已。

作为一项表外业务,银行为了自己的利益,有时候也会主动出击。这样一来,风险实际转移到了银行的身上。一旦发生偿还危机,银行将面临严重的资金损失后果。

不过,这些做法跟去年以来开始流行的银证合作相比仍显简单。

据介绍,委托贷款类业务目前是券商定向资管中占比较大的一类。这类业务的操作模式主要是借款人向银行提出贷款需求,银行委托券商资管计划投资于该信贷资产,资管计划委托银行向借款人发放贷款。其中,银行、券商资管部门、投资者分别可以获取一定比例的收益。有些省份去年新增银证合作形式的委托贷款占全部新增委托贷款的比重达到近20%。

业内人士指出,这种模式的委托贷款脱离了传统的业务初衷,逐步演化为银行规避信贷规模监管的手段,形式从原有的“一对一”模式向“一对多”、“多对一”、“多对多”模式发展。特别是当前以私募方式成立的理财产品,依赖这个渠道进行投资,一旦贷款违约,风险将向发起金融机构转移,金融机构可能面临信用风险和声誉风险。

监管部门容忍度有限

业内人士认为,委托贷款的走红,有着深层次的原因。一方面,实体经济经营仍较为困难,一些资质方面存在瑕疵的企业通过合规的渠道,无法获得资金支持。此外,银行等金融机构受信贷规模限制、存贷比等多因素影响,所以选择绕道表外。最为重要的是,目前我国法律不支持企业之间直接借贷,委托贷款是最好的解决办法。

据了解,央行曾在2000年下发过一个《关于商业银行开办委托贷款业务有关问题的通知》,对委托贷款的业务性质进行了规范。此后,委托贷款业务的开展主要是依据各银行机构自行制定的内部管理办法,缺乏一个有效的、成体系的管理规定。

脱离实际的资金融通需求的委托贷款,监管部门也不会容忍其存在太久。

据悉,银监会目前正在研究出台委托贷款管理办法。一位银监会人士表示,之所以要出手规范委托贷款业务,主要是有银行利用虚假委托贷款规避宏观调控和监管规定,加剧了风险的隐性传染。此外,还有大量以“委托”之名行规避监管之实,投向限控领域,而且责任不清,风险最终很可能由银行承担。