北京等4城试点"以房养老" 近四个月仅签约12户

- 发布时间:2015-08-03 08:04:00 来源:人民网 责任编辑:吴起龙

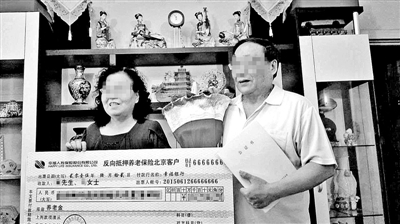

一对老夫妇从幸福人寿拿到了以房养老产品第一份养老金

幸福人寿日前正式推出国内第一款“以房养老”保险,但在推出近四个月的时间里仅签约了12户家庭,这一数字相比我国庞大的老年人群来说,几乎可以忽略不计。相关专家则指出,选择“以房养老”的老人大部分是有需求的特定群体,至少目前还不是大众化的养老保障选择。

2015年3月25日,保监会批复幸福人寿《幸福房来宝老年人住房反向抵押养老保险(A款)》保险条款及费率。中国的首款保险版“以房养老”产品由幸福人寿正式推出。北京青年报记者从幸福人寿获悉,截至7月17日,12户(22人)家庭在幸福人寿投保了“幸福房来宝”产品,其中既有孤寡老人、失独家庭、空巢家庭,也有有子女家庭的老人。近四个月签约仅12户家庭,相比我国2.16亿老人基数来说,占比微乎其微,但确实增加了一种养老新模式。

北京两对老夫妇成为第一批吃螃蟹的人

北京“以房养老”保险推出后,年过7旬的黄阿姨夫妇、康先生夫妇成为第一批吃螃蟹的老人。今年6月,领到“以房养老”保险养老金的是失独老人康先生夫妇。他表示:“我盼了这么久,终于盼到了,很多人劝我,但是我认准了这是个好事,至少很适合我和老伴。”

经过了十余年的酝酿,2014年6月,保监会正式公布《关于开展老年人住房反向抵押养老保险试点的指导意见》,宣布自2014年7月1日至2016年6月30日,在北京、上海、广州、武汉开展住房反向抵押养老保险试点。

所谓“反向抵押养老保险”,是指有房屋完全产权的老年人,将其房产抵押给保险公司,继续拥有房屋占有、使用、收益和经抵押权人同意的处置权,并按照约定条件领取养老金直至身故;老年人身故后,保险公司获得抵押房产处置权,处置所得将优先用于偿付养老保险相关费用。

康叔叔和老伴很早就开始关注以房养老,是在幸福人寿项目推介会现场登记愿意投保的第一人。他说,投保后自己心绪难平,还做了一首诗“追踪此事已数载,敢吃螃蟹有恒心”表达自己的心情。投保了以房养老产品,康老先生夫妇月领养老金近万元,有了这笔钱,有充足的资金在身体条件良好的情况下外出旅游散心。

办“以房养老”每个环节均需老人参与

幸福人寿一位负责业务的人员告诉北京青年报记者,“与这些老人的联系沟通、进行产品介绍,主要通过以下步骤:电话约访老人,面谈详解产品、确定老人投保意愿,签署投保意向书、进行房产价值评估及有效保险价值确认,再次与老人沟通确认意愿,签署投保单、产品说明书、补充协议及相关附件,最后签署房屋抵押合同、对外办理抵押登记、公证等一系列环节,每个环节均需老人参与或到场。”

此外,面对60岁以上的老人,需要耐心细致、深入浅出。老人百年后的继承问题等事宜都会签在与保险公司的合同中,并通过公证等程序确认。另外,北青报记者了解到,在扣除相关费用后,老人随时可以退保赎回,终止保险合同。

抵押房产仍可以出租

黄阿姨今年75岁,月退休金3000多元。她说自己是一位热爱生活、喜爱养花和宠物、具有爱心的老人。按照保险合同约定,黄阿姨通过投保“以房养老”每个月领取到的养老金在万元以上。黄阿姨夫妇坦言:“这款产品现在每月为我额外增加了一笔养老金,我能继续住在自己的房子为自己和宠物提供更好的生活条件。将来等我需要被照料,考虑住养老院时,还可以把房子租出去,租金加上养老金,可以保证我安享晚年了。”“以房养老”,老人获得的基本保险金额基于所抵押房屋的评估价值,具体费率表保监会网站已公开对外披露。例如,选择延期年金无身故和退保利益时,以65 周岁男性,房产有效保险价值500万元,老人每月领取养老金为15155元,直至去世。

幸福人寿有关人士介绍,老人已签约抵押的房子,老人仍需保证按时交纳房屋的物业费、暖气费等费用,如保险公司发现有欠费,有权从老人的养老保险金中直接扣缴。 另外,签约房产也是可以出租的,但每次签约出租合同期限不能超过两年。

保险公司如何获利

幸福人寿业务负责人介绍,办理以房养老业务的老人只是将房子抵押给保险公司,期间继续拥有房屋占有、使用、收益和经抵押权人同意的处分权,房屋的归属权自始至终都不会发生改变。老人百年之后,房屋会被保险公司做拍卖出售等处置,用以补偿养老金和利息的支出,剩余部分则会还给老人指定的继承人。

北青报记者看到,保监会批复的合同显示,该款产品的保单年度累积利率为年复利 5.5%。保险公司的盈利模式主要是通过利率差赚钱。例如,老人经过房屋价值评估确认每月可领1.5万元,那么第一年计入养老金账户的本金是18万,利息是0.99万;第二年计入养老金账户的钱为本金18万加上18.99万,利息则为2.03万元,账户累计款为39.02万元……以此类推,直至老人身故。保险公司处置房产,扣除老人养老金账户的本息,剩余金额部分转给老人的继承人继承。

“以房养老”不是大众化的选择

幸福人寿的“以房养老”保险经过了很长时间的酝酿,但在推出近四个月的时间里仅签约了12户家庭。“以房养老”为何叫好不叫座?北青报记者在采访中发现,受我国传统养老观念影响,大部分老百姓对于以房养老的认同度不高。家住北京市丰台区的张阿姨今年62岁,谈到以房养老问题,她觉得自己不会这么选择。

“家里的房子将来肯定要留给子女的。”张阿姨说,北京房价高,子女们买房子不容易,如果把房子抵押给保险公司,身故后即便可以有些剩余的钱留下,但失去房产还是难以接受。

市民孙先生接受北青报记者采访时也说,父母年纪大了会雇人在家照看,也可以选择送到养老院。“到时候如果住养老院要花钱,出租房子的钱正好付养老院的钱”,不需要抵押给保险公司,要不人家该说“这家孩子不孝敬父母”,世俗的压力还是很大的。

首都经济贸易大学保险系教授庹国柱在接受媒体采访时表示,所有老人都可以选择“以房养老”这种养老方式。这是一种增加养老资金、提高老年生活水平的选择。不过,“以房养老”更适用于那些养老资金不足的老人,也适合于为了使自己的老年生活更加体面、更加有尊严而筹集更多养老资金的老年人。

庹国柱指出,我国养老保障有“三个支柱”。第一支柱是政府建立的基本养老保险制度,这个制度涵盖了我国城镇企业职工和城乡居民,目前覆盖了8亿多人。第二支柱是企业年金和职业年金,但是这两种年金没有涉及到农民群体。第三支柱是个人自愿购买、有税收优惠的商业养老保险。

他认为,“以房养老”是在以上三个支柱的基础上,为老年生活提供更加充分养老资金的一种保障途径。根据我的调查,目前,选择“以房养老”的老年人,大部分是鳏寡孤独老人、失独老人以及拥有两套以上房产的老人。他们可以把一套房产反向抵押给保险公司,以获得更多用于养老的资金,以供有生之年颐养天年。总的来说,可以认为选择“以房养老”的老人,大部分是有需求的特定群体,至少目前还不是大众化的养老保障选择。