央行年内第三次双降 房贷利率已降至十年来最低

- 发布时间:2015-10-25 07:40:22 来源:中国经济网 责任编辑:郭伟莹

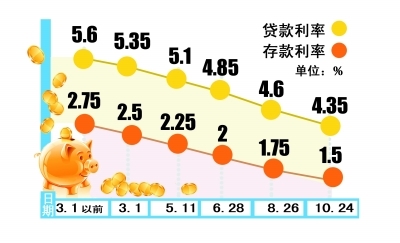

今年以来存贷利率走势一年期

10月24日,霜降。这一天,中国央行再度祭出“双降”大招,数据公布之后,全球股市全线扩大涨幅,现货黄金短线飙升。业内专家认为,此次央行降准降息是中级反弹有效信号的验证。

央行决定,自24日起,金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%;其他各档次贷款及存款基准利率、人民银行对金融机构贷款利率相应调整;个人住房公积金贷款利率保持不变。自同日起,下调金融机构人民币存款准备金率0.5个百分点,以保持银行体系流动性合理充裕,引导货币信贷平稳适度增长。同时,为加大金融支持“三农”和小微企业的正向激励,对符合标准的金融机构额外降低存款准备金率0.5个百分点。

同时央行表示,对商业银行和农村合作金融机构等不再设置存款利率浮动上限,并抓紧完善利率的市场化形成和调控机制。

五大影响

股市

或将反弹至3800点左右

中国股市正上演复仇大反攻。上证指数今年6月至9月崩跌34%之后,本月来已大涨12%。这也带动了全球股市乐观反弹,日本、德国及美国股市本月依序劲扬逾4%、5%及近6%。

有个迹象可能是好消息:中国本周一公布的第三季度GDP增速跌破7%,但上证综指却几乎未受影响。

摩根基金首席全球策略师DavidKelly周一发布报告便指出,针对中国经济成长力道减弱,关键问题无疑是:何时能够确定情况不再恶化。

让情况不再恶化的方式之一,是政府示意还会祭出更多刺激措施。而就在此时,央行“双降”似乎感应了市场的期待。

“双降时点超预期,流动性释放的时点也自然超预期,如果说九月底的反弹,因为流动性问题基础不牢固,现在已经完全具备。”招商证券(600999,股吧)扬州营业部负责人刘先生称。

我市首家阳光私募基金睿诚基金掌门人戴建国认为,央行再度出手,属重大利好。央行降息降准,目的是维持货币市场的宽松环境,利于降低企业融资成本,利于房地产市场的稳定,对经济增长有稳定作用,并且对于股市回暖有重要作用,股市会有明显反应。

不过,海通证券(600837,股吧)扬州营业部分析师认为,考虑到市场已经有所反弹,利好幅度和持续性需要观察。市场自8月份低点到目前,A股大盘反弹幅度已接近20%,而中小市值股票反弹幅度更大,累积了一定的利润。“相对谨慎的投资者可以趁利好逢高锁定部分反弹的利润。”

就中期来说,新时代证券投资总监刘建伟认为,“在本次"双降"之后,不排除央行在年内还有继续降息降准的可能,其中继续降准的概率更大。”他对记者说,下周十八届五中全会召开将产生新的热点。

目前,由于流动性环境变得有利,记者调查发现,大多数业内人士预计A股将继续反弹至3800点左右。

楼市

房贷利率已达十年来最低

此次央行再度降息,业内认为,对房地产市场形成利好,或进一步促使房市回暖。

首先,降息、降准增加了银行的可贷资金,可以被用于房贷业务的资本也会增加,个人申请房贷会更加容易。

其次,降息使得买房者的利率成本再度降低。记者查阅资料发现,最近一轮频繁降息起始于2014年11月22日,此轮降息前后共出现了六次,累计降息1.65个百分点。有业内人士对比发现,目前,商业房贷利率已是近十年来的最低水平,而公积金贷款利率早已是历史最低水平。这意味着,目前买房,利率负担是近十年来最低的,无疑将会促使一些购房者选择出手。

存款

万元存一年利息少32.5元

存款基准利率下调,意味着老百姓(603883,股吧)的存款收益又要缩水了。在此次降息前,一年期存款的基准利率是1.75%,目前,我市不少银行普遍都执行上浮30%的利率优惠政策,那么实际利率就是在2.275%左右。也就是说,1万元存一年的话,利息是227.5元。

降息后,一年期存款基准利率变为1.5%,如果仍按上浮30%算,即1.95%,一万元存一年利息只有195元。相比之下,少了32.5元。

虽然32.5元并不是太多,但考虑到此前已有四次降息,多次降息对市民存款收益的影响还是不容小觑的。

理财产品

收益将普遍降到4.5%以下

多次降息后,银行理财产品收益也大不如前。昨日,记者走访发现,扬州市场银行理财产品的主流收益仍在4.5%-5%之间。

兴业银行(601166,股吧)扬州分行一位理财经理告诉记者,在今年7月份,扬州市场银行理财产品平均收益在6%左右,9月中下旬降到了5.5%左右,而进入本周,收益5%以上的银行理财产品基本已经“绝迹”,即使有也是有名无实,“现在,稍有高一点的收益产品,一经推出就遭遇"秒光"。”

此外,前几年一度风靡的“宝宝类”互联网金融产品,也早已风光不再。比如阿里旗下的“余额宝”,截至10月18日,七日年化收益仅为2.977%,较之前收益一度超过6%,可谓物是人非。

多家银行理财师分析,本次降息后,四季度银行理财产品的收益还将缓慢下行,预计年底之前银行理财产品的平均收益有可能降至4.25%-4.5%。

由于目前市场资金流动性不断加强,银行普遍告别钱荒,银行理财产品“年末翘尾”现象或将消失。我市资深理财师建议投资者,遇到收益在4.75%以上的产品即可考虑入手。

房贷

50万20年期每月少还约70元

对于房贷族来说,降息意味着月供可以少还一些了。目前,我市银行房贷利率普遍按9.5折或者是基准利率的政策实行,个别银行最低可以9折。我们可以以50万元20年期房贷为例,以等额本息的还款方法,用房贷计算器算出市民的贷款月供变化情况。

如果以基准利率算,降息前,5年期以上贷款基准利率为5.15%,50万贷款月供3341.35,总利息为30.19万元。降息后5年期以上贷款基准利率为4.9%,月供变为3272.22元,总利息为28.53万元。相比之下,月供比之前可少还69.13元,总利息可少1.66万元。

若按9.5折利率优惠算,降息前利率为4.8925%,月供为3270.16元,总利息为28.48万元。降息后利率变为4.655%,月供为每月3205.23元,总利息26.92万元。相比之下,月供可少还64.93元,总利息少1.48万元。

若按9折利率算,降息前利率是4.635%,月供为3199.80元,总利息为26.79万元 。降息之后,利率变为4.41%,月供为3139.01元,总利息是25.34万元。相比之下,月供可少还60.79元,总利息少1.45万元。

不过,值得提醒的是,按目前多数银行的房贷条款,已经发放的贷款一般会约定“次年调整”,换言之,已有房贷者,需等到明年1月1日之后,才能享受新利率。

理财

收益将普遍降到4.5%以下

多次降息后,银行理财产品收益也大不如前。昨日,记者走访发现,扬州市场银行理财产品的主流收益仍在4.5%-5%之间。

兴业银行扬州分行一位理财经理告诉记者,在今年7月份,扬州市场银行理财产品平均收益在6%左右,9月中下旬降到了5.5%左右,而进入本周,收益5%以上的银行理财产品基本已经“绝迹”,即使有也是有名无实,“现在,稍有高一点的收益产品,一经推出就遭遇"秒光"。”

此外,前几年一度风靡的“宝宝类”互联网金融产品,也早已风光不再。比如阿里旗下的“余额宝”,截至10月18日,七日年化收益仅为2.977%,较之前收益一度超过6%,可谓物是人非。

多家银行理财师分析,本次降息后,四季度银行理财产品的收益还将缓慢下行,预计年底之前银行理财产品的平均收益有可能降至4.25%-4.5%。

由于目前市场资金流动性不断加强,银行普遍告别钱荒,银行理财产品“年末翘尾”现象或将消失。我市资深理财师建议投资者,遇到收益在4.75%以上的产品即可考虑入手。

扬州落地

扬州或释放48亿资金

全国可释放流动性7000亿左右

存款准备金率的下降,意味着银行机构需要上缴央行的准备金又可以减少了,这样就能释放更多的资金投放于信贷市场。那么,此次降准能释放多少资金呢?我们可以算笔账:根据市人行公布的数据,截至今年6月末,我市本外币存款余额为4826.44亿元,这其中绝大多数都是人民币存款。

事实上,今年9月6日起,金融机构人民币存款准备金率已下调有0.5个百分点,加上本次存款准备金率再次下调0.5个百分点,也就是说,今年下半年来,存款准备金率累计下调已达1个百分点,据此,我市银行机构可以释放的资金,约有48亿元。

而就全国而言,华泰证券(601688,股吧)罗毅表示,要关注到这次对三农和小微有额外降准,“按照我们测算,可以释放流动性7000亿左右,这对股市是重大利好,对金融大蓝筹更是利好,和去年11月大行情起点有些类似。”

2015年央行“降准降息”一览

2月5日 “降准”:下调金融机构人民币存款准备金率0.5个百分点。

3月1日 “降息”:一年期贷款基准利率下调0.25个百分点至5.35%;一年期存款基准利率下调0.25个百分点至2.5%。

4月20日 “降准”:下调金融机构人民币存款准备金率1个百分点。

5月11日 对称“降息”:一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%。

6月28日 “降息”并定向“降准”。

8月26日 “降息”“降准”。

10月24日 “降息”“降准”。

权威解读

央行有关负责人答记者问——

放开存款利率上限条件已成熟

央行有关负责人昨就降息降准以及放开存款利率上限答记者问。

短期内为何再次降息降准?

CPI和GDP平减指数走势有所分化

央行对基准利率的调整一般主要观察CPI的变化,但也要适当参考GDP平减指数。在大多数情况下,CPI与GDP平减指数的变动趋势是一致的。但在目前特殊情况下,受国际大宗商品价格大幅下降以及国内投资、工业品需求明显放缓等因素影响,CPI和GDP平减指数走势有所分化。9月份CPI同比上涨1.6%,前三季度GDP平减指数为-0.3%,此外,9月份PPI同比下降5.9%。综合起来看,当前我国物价整体水平较低,因此基准利率存在一定下调空间。

此次降低存款准备金率,主要是根据银行体系流动性可能的变化所作的预调。近期外汇市场预期趋于平稳,外汇占款对流动性的影响基本中性。未来影响外汇占款变化的因素仍有一定的不确定性,加之10月份税款集中入库,将相应减少银行体系流动性,因此需要通过降准释放部分存款准备金,以保持银行体系流动性合理充裕。

为何要放开存款利率上限?

时间窗口吻合 市场条件成熟

当前,我国经济处在新旧产业和发展动能转换接续关键期,为了更充分地发挥市场优化资源配置的决定性作用,推动经济增长方式转变,需要加快推进利率市场化改革。同时,近年来科技进步、互联网发展及其与金融的不断融合,一些创新型的金融理财产品迅速发展,对存款的分流作用日益明显,存款利率管制的效果趋于弱化,对加快推进利率市场化改革提出了迫切要求。

此外,国际国内实践都表明,存款利率市场化改革最好在物价下行、降息周期中进行,这样存贷款定价不易因放松管制而显著上升。当前,我国物价涨幅持续处于低位,市场利率呈下行趋势,也为放开存款利率上限提供了较好的外部环境和时间窗口。

放开存款利率上限的市场条件也已成熟。目前,金融机构的资产方已完全实现市场化定价,负债方的市场化定价程度也已达到90%以上。人民银行仅对活期存款和一年以内(含一年)定期存款利率保留基准利率1.5倍的上限管理,距离放开利率管制只有一步之遥。