2015年三季度中国红木进口形势分析报告

- 发布时间:2015-11-27 16:38:05 来源:中国网财经 责任编辑:金潇

中国网财经11月27日讯 2015年三季度(7-9月)我国累计进口红木达30.02万立方米(以原木材积计,下同),同比下降42.65%。2013年前三季度(1-9月)我国累计进口红木达75.53万立方米,同比下滑56.41%。

一、三季度(7-9月)我国红木进口情况

(一)原材料进口概况

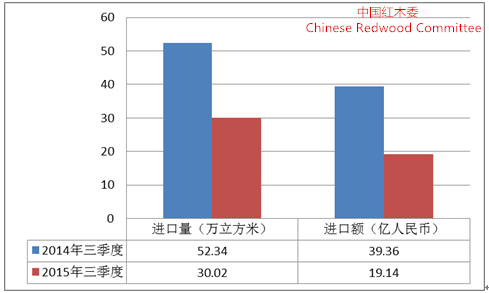

三季度,我国累计进口红木30.02万立方米,同比下降42.65%;进口额达3亿美元,约合人民币19.14亿元(1:6.38计算,下同),同比下降51.35%。进口均价同比下滑15.18%。见图1。

图1:2015年三季度中国红木进口情况同比图

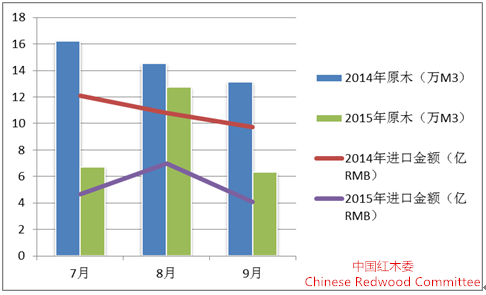

其中,三季度红木原木进口25.76万立方米,同比减少41.28%;进口额达2.46亿美元,约合人民币15.69亿元,同比下降51.70%;本季度红木原木进口均价下滑17.75%。见图2。

图2:2015年7-9月红木原木进口同比图

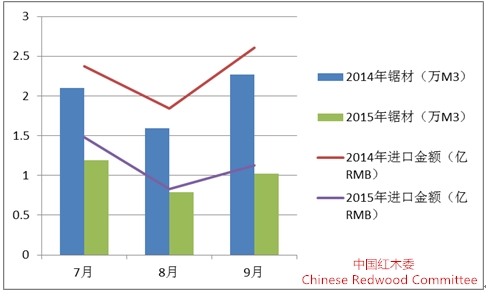

三季度,红木锯材进口3万立方米,同比减少49.73%,进口额达0.54亿美元,约合人民币3.45亿元,同比下降49.67%。三季度红木锯材进口均价同比基本持平。见图3。

图3:2015年7-9月红木锯材进口同比图

(二)进口价格变化

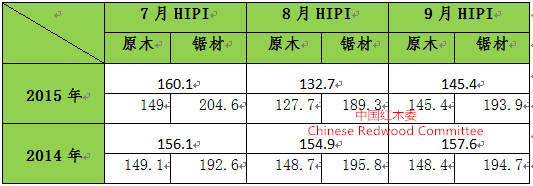

中国红木委发布的《中国红木进口综合价格指数(HIPI)》显示,2015年三季度,我国红木进口价格较往年同期波动明显。尽管7月份红木进口价格指数略高于去年同期水平,但8-9月的进口价格以远低于去年同期。

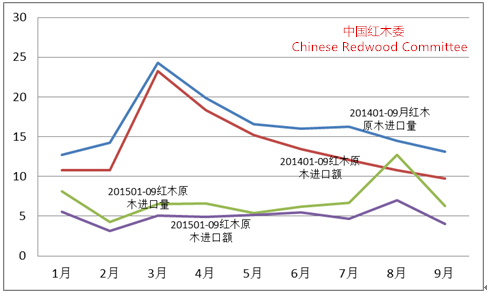

其中,红木锯材进口价格走势较为平稳;红木原木进口价格8月份下挫剧烈,其进口价格指数由7月份的149.0下滑至8月份的127.7(见图4),主要受当月从老挝进口价格下调的影响。

图4:2015年三季度红木进口价格指数同比情况

(三)进口来源地情况

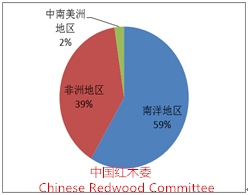

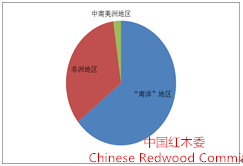

三季度,我国从非洲地区进口红木16.51万立方米,占进口总量的55%,较去年同期下降1个百分点;进口金额为1.17亿美元,约合7.49亿元人民币,占三季度红木进口交易总额的39.07%,同比上升5个百分点。

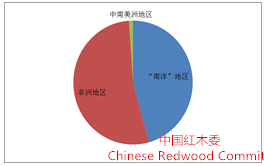

从“南洋”地区进口红木13.16万立方米,占进口总量的43.85%,同比上升2个百分点(见图5);进口金额为1.76亿美元,约合人民币11.21亿元人民币,占三季度红木进口总额的58.53%,同比下降3个百分点(见图6)。

图5:2015年三季度红木进口来源地比重 图6:2015年三季度红木进口额来源地比重

其中,三季度,我国从非洲进口红木原木15.84万立方米,约占三季度进口总量的61.5%,同比下滑3%,非洲地区依旧保持我国红木原木进口第一大来源地。

三季度,我国从“南洋”地区进口红木锯材2.49万立方米,约占三季度红木锯材进口总量的83.2%,同比下滑3%,“南洋”地区仍为我国红木锯材进口第一大来源地。

从进口来源地可以看出,(1)非洲地区已连续14个月成为我国红木进口的第一大来源地,进口比重较二季度保持稳定增长。(2)从进口金额比重来看,非洲地区领跑三季度红木进口价格,“南洋”地区进口价格略有下滑。(3)受行业景气度的影响,红木原料进口同比下滑近50%。

(四) 红木制品进出口情况

三季度,我国进口红木制品49493件,同比上升47.94%,进口金额达906.45万美元,约合人民币0.58亿元,同比增长7.89%。越南是我国红木制品进口最大来源地,约占进口总量的95%以上。基于节约成本的考虑,越来越多的中国红木企业将红木制品初成品生产放在越南,从而对其进行进口深加工。

三季度,我国出口红木制品1512件,同比减少57%;出口总额达111.92万美元,约合人民币714.03万元,同比减少15.5%。由此可以看出,红木消费不振并非国内经济调整的个案;全球经济不振导致世界高档消费总体下滑。

二、前三季度(1-9月)我国红木进口情况

(一)原材料进口概况

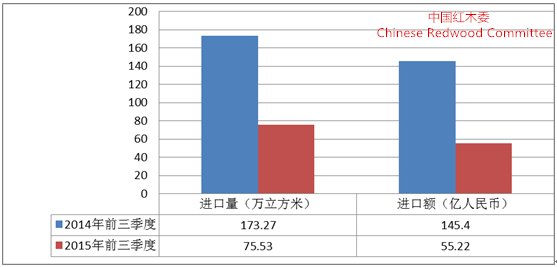

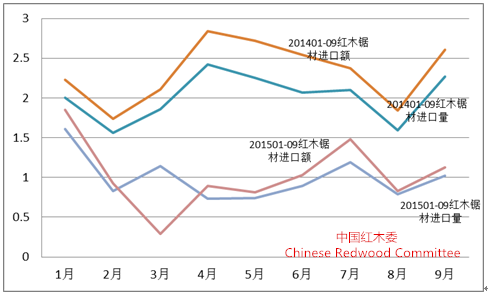

1-9月,我国累计进口红木75.53万立方米,同比下降56.41%;进口额达8.663亿美元,约合人民币55.22亿元,同比下降62.02%。进口均价同比下滑12.87%。见图7。

图7:2015年前三季度中国红木进口情况同比图

其中,红木原木进口62.83万立方米,同比减少57.41%;进口额达7.05亿美元,约合人民币44.98亿元,同比下降63.84%;1-9月红木原木进口均价总体下滑15.1%。见图8。

图8:2015年前三季度红木原木进口形势(单位:万立方米;亿人民币)

1-9月,我国红木锯材进口8.9万立方米,同比减少50.66%,进口额达1.61亿美元,约合人民币10.24亿元,同比下降51.22%。进口均价小幅下滑1.15%。见图9。

图9:2015年前三季度红木锯材进口形势(单位:万立方米;亿人民币)

(二)进口价格变化

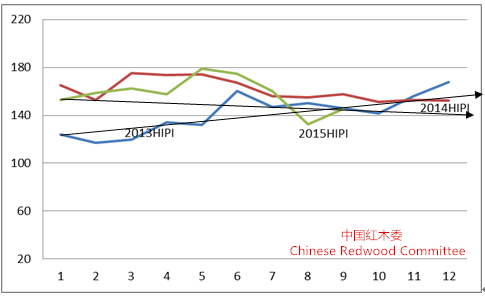

从近期发布的HIPI可以看出,2015年红木进口价格较往年波动较为明显,尤其进入下半年,进口价格急剧下滑,一度回到2013年的低值,参见图10。

图10: 2013-2015年中国红木进口综合价格指数

比较近年进口价格指数线向可以看出,当前红木进口综合价格指数基本趋于稳定,但年内仍有小幅下行的可能。

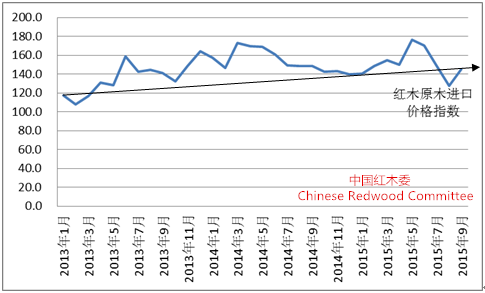

从红木进口分指数来看,2015年前三季度红木进口价格波动明显主要受到红木原木进口起伏的影响。见图11。

图11:2013-2015年中国红木原木进口价格指数

2015年8月红木原木进口价格指数跌至2013年5月水平,是受到老挝进口红木价格拉低的影响。9月份红木原木进口有所回归,恢复常态,指数出现小幅反弹。从近三年指数变化线向看,原木进口价格有望回升。

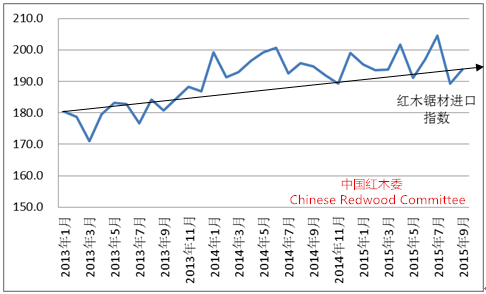

红木锯材进口继续呈现波动上扬趋势,见图12。

图12:2013-2015年中国红木锯材进口价格指数

(三)进口来源地情况

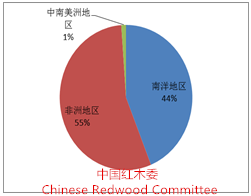

1-9月,我国从“南洋”地区进口红木33.92万立方米,占前三季度红木进口总量的45.68%,同比增加4%(见图13);进口总额为5.57亿美元,约合人民币35.51亿元,占进口总额的64.31%,同比增加3%,增速慢于进口量增速,进口价格有多下滑。

我国从非洲地区进口红木39.54万立方米,占进口总量的53.24%,同比减少3%。继续保持我国红木进口的第一大来源地。进口总额为2.89亿美元,约合人民币18.47亿元,占进口总额的33.45%,同比下滑1%(图14)。进口额减幅小于进口量减幅,进口价格有所上扬。

图13:2015年1-9月红木进口来源地比重 图14:2015年1-9月红木进口额来源地比重

2015年1-9月,我国从“南洋”地区进口红木原木23.15万立方米,同比减少70.73%,占进口总量的36.83%;进口额4.09亿美元,约合人民币26.08%亿元,同比下滑71.34%;从该地区进口红木锯材7.59万立方米,同比52.89%,占进口总量的84.86%;进口额1.48亿美元,约合人民币9.44亿元,同比下滑50.65%。

1-9月,我国从非洲地区进口红木原木39万立方米,同比减少41.28%,占进口总量的62.06%,比重增加17%。进口红木锯材1.28万立方米,同比减少15.26%,占进口总量的14.32%,比重增加6%。

(四)红木制品进出口情况

2015年1-9月,我国进口红木制品120851件,同比增长26.3%,进口金额达1837.37万美元,约合人民币1.17亿元,同比持平。在国内行业制造大幅调整的背景下,红木制品进口增长主要源于对越南红木初成品的进口,一方面反映国内的需求,另一方面则是国内红木制造向境外转移迹象。

前三季度,我国出口红木制品5010件,同比减少40.53%;出口总额达261.7万美元,约合人民币1669.67万元,同比减少21.54%。受经济下滑的影响,国际市场对红木制品等高端消费的需求也有所减少。

三 总结

(一)受行业调整的影响,三季度红木进口出现较大幅度下滑,进口均价也有所回落。与去年前三季度相比,今年红木进口形势整体下滑了60%左右。

(二)从进口价格来看,三季度红木进口价格出现剧烈波动,主要受8月份从老挝进口红木变化的影响。9月份红木进口价格有所反弹。同比往年前三季度红木进口综合价格来看,红木进口价格整体趋稳,并有向好势头。

(三)从进口来源地来看,非洲地区保持我国红木资源第一大来源地,且进口价格有所上涨。尽管从“南洋”地区的红木进口量有多下滑,但其所占比重稳定维持在40%左右,进口均价有所回落。此外,“南洋”地区依旧是我国红木锯材进口的第一大来源地。

(四)红木制品的进口逆势上涨。国内对东南亚红木初成品需求有所增加。受生产成本与原料的约束,国内红木产业加快对该地区的转移。

(五)当前,我国红木产业正经历调整剧痛期,自2014年下半年至今,红木进口量、价都做了相当调整。8月份的进口价格指数几近回归2013年5月份水平。调整的背后是行业生产与市场消费逐渐趋于理性,回归产业本来形态。正是如此调整,使得被过去繁荣市场所掩盖的各类问题暴露出来。产业转型升级与现代化进程仍有大量基础工作要做。行业从业人员应根据当前形势,审时度势,做出相应调整。

当前市场是以70、80、90为主要消费群体的时代,个性化、多样化消费成为主流,单纯靠模仿型排浪式消费基本结束,在保证产品质量的基础上,通过创新供给激活市场需求变得尤为重要。

- 股票名称 最新价 涨跌幅