中电电机等3新股11月4日上市定位分析

- 发布时间:2014-11-03 15:43:07 来源:中国网财经 责任编辑:张恒

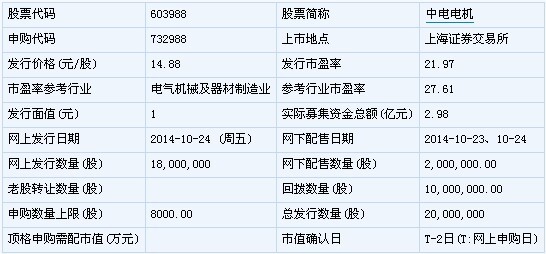

中电电机(603988)

【基本信息】

【申购状况】

【公司简介】

许可经营项目:普通货运;一般经营项目:交直流电动机、发电机及机组、变压器、变频器、电气控制系统的研发设计、制造、加工、销售及服务;木包装箱的销售;自营和代理各类商品及技术的进出口业务(国家限定企业经营或禁止的商品及技术除外)。

【机构研究】

财富证券:中电电机合理估值为25-30倍PE

在证监会行业分类中,公司属于电气机械及器材制造业,根据中证指数7月16 日的计算,该行业最近一个月的平均静态市盈率为27.58 倍,最近1 年的平均静态市盈率为25.87 倍。A 股市场上,根据数据,可比公司对应2014 年预测业绩的市盈率处于25-32 倍之间,平均29 倍。我们给予公司2014年25-30 倍PE,预计公司市场定价区间为21.88-26.26 元。

萃华珠宝(002731)

【基本信息】

【申购状况】

【公司简介】

金银制品、氯化金、金银饰品、珠宝、铂首饰、钯首饰、工艺品、电工触头、石钢玉件、钟表、不锈钢制品生产、加工、批发、零售;房屋租赁;旧首饰收购、兑换;自营和代理各类商品和技术的进出口?但国家限定公司经营的商品和技术除外;黄金交易代理。

【机构研究】

招商证券:萃华珠宝合理估值为11.40元

盈利预测与估值:预估发行后总股本为1.51 亿股,据此测算预计公司2014-16年摊薄每股收益分别为0.76/0.87/0.99 元(分别增长3%/15%/14%),参考老凤祥等业内可比公司,我们认为公司合理的2014PE 中枢为15X,对应的价值中枢为11.40 元。(招商证券)

海通证券:萃华珠宝合理估值为12-15倍PE

盈利预测及估值建议。预计2014-2016年摊薄EPS各为0.80元、0.90元和1.04元,增长8.73%、12.39%和15.76%。A、H股可比公司2014年动态PE均值17.3倍,区间〔8.1,32.7〕倍,考虑到公司目前仍处快速扩张阶段,中长期市场地位和经营能力尚待考察,给予2014年12-15倍PE,对应合理价值区间为9.6-12元。(海通证券)

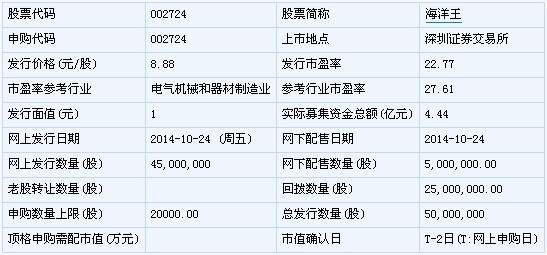

海洋王(002724)

【基本信息】

【申购状况】

【公司简介】

研制、生产灯具(生产项目另行申报);国内商业、物资供销业(不含专营、专控、专卖商品及限制项目);研发、生产(分公司经营)、销售光源类、控制器产品;进出口业务(具体按深贸进准字第[2001]0664号资格证书办)。

【机构研究】

海通证券:海洋王合理估值为14.35-16.40元

我们预计公司2014-16年实现营业收入10.97亿、11.65亿、12.57亿元,分别同比增长-3.00%、6.18%和7.89%;实现归属母公司股东净利润1.63亿、1.85亿和2.06亿元,分别同比增长-5.29%、13.11%和11.40%,对应EPS分别为0.41元、0.46元、0.51元,给予公司2014年35-40倍估值,合理价值区间14.35-16.40元。(海通证券)

中银国际:海洋王合理估值为12.30元

预计公司2014-16 年全面摊薄每股收益0.41 元、0.46 元和0.49 元。基于30 倍2014 年全面摊薄每股收益,给予目标价12.30 元。(中银国际)