先进数通:毛利率持续下滑 股权分散迎“大考”

- 发布时间:2014-08-11 17:02:06 来源:中国青年网 责任编辑:张恒

近期,北京先进数通信息技术股份有限公司(以下简称“先进数通”)于证监会披露了其招股说明书。其拟发行新股3,000万股,占其发行后总股本的25%,拟于深交所上市。作为银行背后的综合IT服务商,先进数通早先积极扩张日本市场却并未如愿。营收稳步增长的表象之下,先进数通的主营业务毛利却激流暗涌。本次IPO所募集资金中,先进数通将有12,000万元用于偿还银行贷款和对营运资金的补充。值得注意的是,无实际控制人的先进数通股权极为分散,这种情况在拟上市公司中并不多见。

毛利率出现持续下滑

2013年,先进数通的两项主营业务较2012年分别下滑9.79%和1.47%。

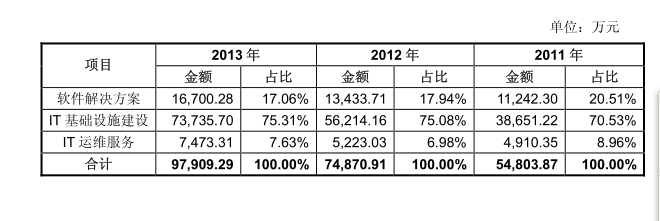

据先进数通招股说明书(申报稿)显示,该公司的主营额业务分为IT基础设施建设业务、软件解决方案业务及IT运维服务业务等三大项。其中,IT基础设施建设业务贡献了绝大部分的营业收入。2011年至2013年,先进数通的IT基础设计建设实现的营收金额分别为38,651.22万元、56,214.16万元以及73,735.70万元,占其总体营收的比例分别为70.53%、75.08%以及75.31%。

先进数通的业务构成 IT基础设施建设占比最高

然而,IT基础设施建设的毛利却显得乏善可陈。中国青年网记者发现,2011年到2013年报告期间,先进数通该项业务的毛利分别为8.20%、9.07%和9.77%,总体上维持升势。相比其他两项业务之下,一如杯水车薪。财务数据显示,2011年至2013年间,先进数通软件解决方案的毛利分别为56.25%、53.66%以及43.87%;其IT运维服务的毛利也分别为30.43%、28.67%与27.20%。

与同行业可比上市公司相比,先进数通的毛利指标却有些“落后”。在5家可比上市公司中方,先进数通的营收只能排得上末位,最高的营收属于华东电脑。2013年,该公司实现主营业务收入53.69亿元,实现净利润2.70亿元。综合毛利率方面,恒生电子更是以81.84%的高水平远超同行。事实上,恒生电子与先进数通具有更高的可比之处。两者在2013年的营业收入差距并不太大,前者为12.11亿元,后者先进数通为9.79亿元。值得一提的是,前者的净利润为3.40亿元,而先进数通的净利润仅有0.53亿元。

客户集中于银行业

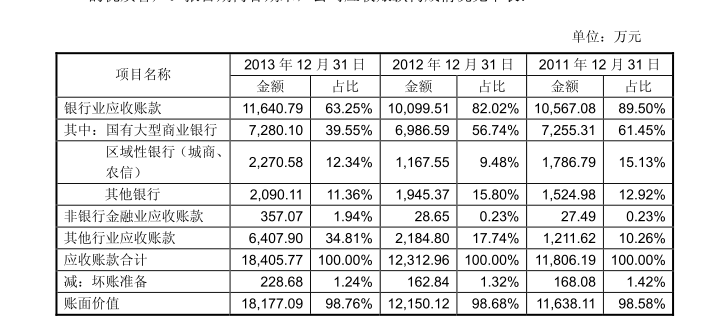

2011年至2013年度,先进数通来源于银行业的收入占其总营收的比例为75.22%、81.99%和70.20%。

事实上,先进数通的三大项主营业务主要面向商业银行。在其应收账款中,银行业占据着相当大部分的体量。2011年至2013年,银行业的应收账款合计占比分别为89.50%、82.02%和63.25%,总体上呈现下滑的趋势,也反映出先进数通的非银行业客户的市场份额稳步增长。

银行业应收账款占比逐步下滑

不仅这样,在银行业内部,体量甚巨的国有大行在先进数通的销售份额中也在逐年减少。与之相适应的是,区域性银行销售规模的增加。然而,区域性银行这一块“香饽饽”却不是先进数通“私人定制”。中国青年网记者发现,国内越来越多的IT企业盯上了这一块蛋糕,其可比竞争对手恒生电子、神州数码、华东电脑、东华软件等无不如此。先进数通也在招股书中明确声称,“由于服务商纷纷看好中小银行市场,参与竞争的服务商快速增加,使公司在这一细分市场的拓展中面临较激烈的市场竞争”。

股权分散考验企业内控水平

先进数通的三位股东表示,该公司上市后两年内股权减持的份额可能达到100%。

范丽明是先进数通的第一大股东,出人意料的是,其仅持有先进数通8.94%的股权。先进数通的股东中,有近40名自然人。如此多的自然人,自然与先进数通的关系非同一般。实际上,上述人员均位于先进数通的管理层。本次发行后,第一大股东的持股比例将减为6.71%,先进数通的管理权将近一步分散。

值得注意的是,股权分散的企业上市融资,杠杆收购的风险将急剧放大。盛大收购新浪的故事足以为后来者警戒。对于先进数通而言,其前五大股东并没有一致行动的意愿,也并从长远考虑拟定相关的协议。如此贸贸然急求上市,看似美好的背后,其未来的路途却难免布满着荆棘。