新闻源 财富源

2025年04月07日 星期一

【编者按】A股始于6月15日的这轮调整,至7月8日上证综指已跌去1600余点,堪称史无前例。引发这轮调整的原因很多,监管层应对动作也不断,而如何从制度层面去反思当下的中国股市,实则应该受到监管层、投资者的更多关注。中国网财经推出《暴跌后的反思》系列报道,邀证券专家共同探讨有关中国股市的制度建设,理性思辨、集结智慧,以期中国股市之更好明天。

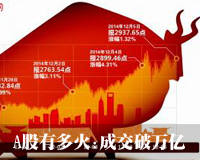

7月10日,沪市两融规模为9340.7亿元,较此前一个交易日增加45.28亿元,这也是两融规模在此轮下跌中连续缩量16天后的首次反弹。

本轮股市的涨跌,因场外配资、两融等杠杆资金的加入而变得剧烈异常。而对于融资融券的发展,诸多专家表示:一方面,融资和融券发展不平衡导致风险积聚、放大,另一方面,在当下中国股市,融资融券的实施是否时机恰当专家也认为值得重新商榷。[详细]

1992年5月,上交所在取消涨跌幅限制后实行股票T+0交易制度。 由于当时股票市场各方面条件不成熟、监管缺乏经验,T+0交易使得股市过度投机现象比较严重,因此,管理层在1995年1月1日开始取消股票的T+0交易,改为T+1交易。该交易制度实施至今。

吕随启认为,中国股指期货设置的门槛把中小投资者挡在门外,只能进行股票现货交易,当天投资买入一旦失误,即使知道错了也没法卖出纠错。而机构大户可以凭借股指期货T+0的优势及时买进卖出对冲保值,这样既可以拉高诱多套牢散户,也可以砸盘抛出及时出逃。T+1交易制度让散户处在“任人宰割”的劣势地位,与“公平的市场经济”及“市场经济的公平”都是相悖的。[详细]

中央财经大学证券期货研究所所长贺强指出,随着我国股市的不断发展和完善,T+1交易的某些弊端也日益显露,尤其是沪港通开通后,大陆股市T+1交易与香港股市T+0交易无法全面对接,同时,股市现货的T+1交易与股指期货的T+0交易无法匹配,难以发挥股指期货套期保值的作用。

贺强认为,为顺利推出股市T+0交易,一方面要对股市T+0交易树立正确的认识,加强投资者风险教育工作;另一方面,贺强建议管理层对股市T+0交易进行充分深入的研究,制定有关T+0交易的交易规则及监管措施,做好推出股市T+0交易的准备工作。贺强建议,应当在大盘蓝筹股推出T+0交易,以此作为过度、取得经验,之后才在股票市场中全面实行T+0交易。 [详细]

融资是股市的基本功能之一,上市公司为发展需要进行正常融资无可厚非,然而越来越多上市公司的融资变成了“烧钱”,把股市当成了“提款机”。

据wind统计,今年上半年A股共有317家上市公司实施了再融资,合计融资金额近5500亿,大幅超过去年同期,其中有12家再融资规模超过100亿。

而2014年市场,A股推出百亿级再融资方案的公司仅有包钢股份、美罗药业、中国电建、中信银行和广州友谊等5家。另据中国网财经统计A股上半年共发行192只新股,融资金额1474亿。上市公司再融资已明显超过IPO,成为股市最大的“抽血机”。[详细]

在这场剧烈波动到来之前,不少上市公司高管及亲属精准高位减持,逃过了此次大跌。

据wind统计,今年以来两市超过1200家上市公司大股东减持,套现金额4924亿元,该数据不仅是2014年全年减持金额的近1倍,更远超上轮牛市2007年的24.81亿元及2008年的19.99亿元。[详细]

除高管违规减持外,欺诈客户、价格操纵、内幕交易等行为在资本市场上也层出不穷。

此之前,山东巨力(现名潍柴重机)也因欺诈发行而被罚160万,原董事长王清华被判处有期徒刑2年,但是,在巨大利益的诱惑下,绿大地依然铤而走险,在招股说明书中虚增收入高达2.9亿元。[详细]

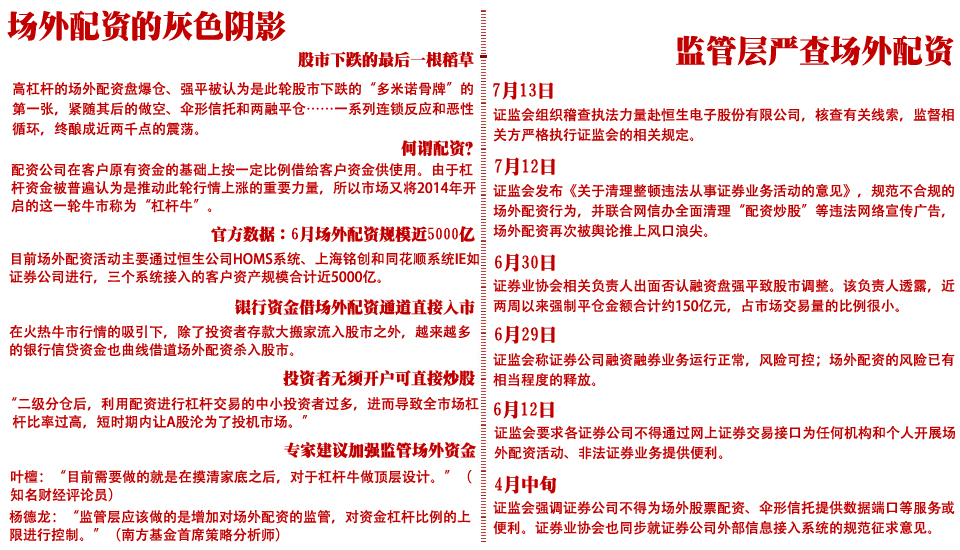

据了解,A股场内融资融券业务的杠杆比例通常在1:1左右,市场行情火爆时,据称也有融资杠杆做到1:3的。今年5月,两融余额一度突破2万亿元。

两融余额的累积,既是市场走高的重要动能,也在下跌时成为一把“利剑”。以著名的“昌九生化爆仓案”为例,昌九生化2013年9月16日被调入两融标的范围,仅40多天时间,其融资余额从3800万元达到最高时的3.54亿元。在昌九生化曝出黑天鹅之后,其股价连遭七个跌停板,诸多融资客几乎倾家荡产。

面对两融的潜在风险,监管层的监管和调控力度也随着此前A股行情的持续火热在加大。

南方基金首席策略分析师、南方小康ETF基金经理杨德龙在接受中国网财经记者采访时表示,监管层是在强制降杠杆,对市场新增资金面有一定的影响,同时也是对券商风险控制的督导。 [详细]

理论上,融券做空应该与融资形成相互制衡的关系。据悉,美国融资融券比例在3:1左右,而目前,中国融资与融券比例为560:1。另有数据显示,在 5月20日两融余额突破2万亿当天,融资余额高达1.97万亿,融券余额占量很少。

有业内人士指出,目前每家券商融券额度仅100亿,而融资上限则高达3万亿。因此,A股市场名义上虽然可以融券做空,但是由于券商可融券很少,所以在操作性上融券规模很难与融资相比。造成这种近乎单边交易局面的,一方面是额度上的限制,另一个重要原因是券商自身实力有限,很难对所有标的股进行配置。

鉴于目前A股两融标的股众多,国泰君安证券研究所董事总经理、首席宏观分析师任泽平建议,需要对两融标的进行严格的管控,在资本市场成熟的国家,类似仙股和粉单市场股票均不能作为两融标的股。[详细]

早在1996年以前,内地市场也曾出现过类似融资融券业务的市场活动,但因为信用体系缺失、市场投机盛行以及监管不完善等原因,带来了较大的市场风险1996年,证监会明令禁止了该项业务,直到2010年两融业务才再度放开,然而跟西方成熟的资本市场相比,中国的资本市场在制度建设方面还存在诸多相对不成熟的地方。

武汉科技大学金融证券研究所所长董登新接受中国网财经记者采访时表示,目前股市的交易制度不是T+0,同时涨跌幅限制还没有放开,在这样的情况下先做融资融券,在发展逻辑上是本末倒置的。

董登新进一步解释:“融资融券是信用交易方式,而信用交易需要现货市场有良好的完善的自我调节机制,那样融资融券才能给发挥正常的作用。中国股市现在先实行融资融券,这对于本身不够成熟的市场来说,已经超前。” [详细]