部分信托公司暂停新开伞形信托 银行提高配资门槛

- 发布时间:2015-04-23 08:05:15 来源:新华网 责任编辑:罗伯特

|

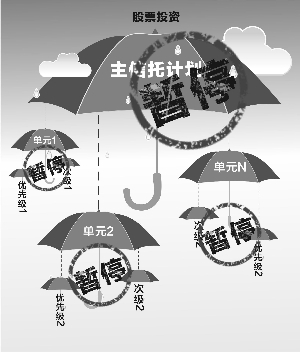

翟超/制图

证券时报记者 刘雁

个别公司不仅暂停新开伞形信托,甚至暂停增设子单元

在A股此轮多空博弈中,伞形信托再次被推至风口浪尖。

继今年2月叫停券商代销伞形信托后,4月17日,证监会针对券商两融业务再次强调,不得以任何形式开展场外股票配资、伞形信托等活动,不得为场外股票配资、伞形信托提供数据端口等服务或便利。毫无疑问,这给当下火爆的A股市场打了一剂冷静剂。

证券时报记者获悉,部分券商已明确收到指示暂停伞形信托,部分信托公司本周开始也已暂停开设新的伞形信托,个别信托甚至暂停增设伞形产品子单元。

部分信托公司暂停开新伞

多位金融机构人士向证券时报记者证实,已有部分信托公司暂停开设新的伞形信托,包括主账户和子单元;还有部分信托公司仍可开设存量伞形的子单元,但也在下调子单元的杠杆水平。

“目前伞形信托普遍都在降杠杆,以前劣后优先的比例可以做到1:3,目前市场上普遍都调低到1:2。”某银行系信托公司业务部负责人称。

由于证监会上述政策并未有执行细则,直至此时市场各方这一禁令的解读仍不完全一致,因而执行力度也存在较大差异。据证券时报记者了解,部分券商已收到监管机构明确指示暂停开设新伞,但仍有部分券商仍默许这一业务的进行。

作为结构化证券投资信托的创新品种,伞形信托在实际操作中往往由证券公司、信托公司与银行等金融机构共同合作,为二级市场的投资者提供投融资服务。据不完全统计,目前伞形信托存量规模已经达数千亿,并在牛市行情中加速增长。

事实上,在伞形信托的利益链条中,信托主要负责设计产品和优先端的发行,券商扮演的角色往往是劣后端的发行方和经纪商,银行则主要为其提供优先资金。

北京某信托公司研究员称,伞形信托的劣后资金一般由券商推介投资者提供,也即是劣后资金的发行,而券商的客户在利用伞形信托加杠杆后交易量有所提升,交易佣金自然也会水涨船高,因而券商有参与伞形信托的动力。

前述业务部门负责人称,主动收缩战线或许是目前信托公司的明智选择,这也是研判市场之后做出的反应,毕竟投资者在2000点和4000点进入股市的风险是迥异的。

银行提高配资门槛

实际上,作为伞形信托优先资金的提供方,银行方面的动作向来颇受市场关注。

据证券时报记者了解,4月初起,伞形配资业务规模庞大的招商银行便将伞形信托配资比例由1:2.5下调至1:2。本周二,市场上传出消息称,浦发银行已从4月20日起暂停面向信托公司的伞形信托配资业务。浦发银行方面对此消息并未否认,仅表示“我行理财业务稳健运作,投资领域多元化。”

记者从银行业内人士了解到,一些银行已在跟进提高伞形信托风控,一般做法包括,提高劣后准入门槛,降低杠杆率,严格限定可投标的股票范围和单票比例,严格执行平仓线等。

一家股份行资产管理部人士表示,随着指数不断走高,下调伞形信托配资杠杆是必然之势。银行一般用理财资金对接伞形信托,保证本金安全是首要目标。

但在前述信托公司业务负责人看来,“于商业银行而言,伞形信托其实算是一块优质资产,风险较小,一家银行不做,肯定会有其他银行愿意接手。”

伞形信托难以绝迹

随着部分券商暂停参与伞形信托业务,加之银行方面提高了风控标准,开展新增的伞形信托配资业务已不似先前那么容易。

值得一提的是,由于银监会没有表态,信托公司方面仍然可以继续这一业务。比如,信托在自己开立的主账户下开展伞形业务,券商层面有可能并不知情。

“并非所有券商都暂停了伞形信托,对于券商而言,如果你不做,客户就可能会流失到其他公司,尤其是在‘一人多户’政策放开后。”深圳某私募人士说。

根据申万宏源策略,在一些草根调研之后,分析师发现部分券商在实操方面,代销伞形和推介客户基本不被允许,但是作为通道的伞形有的还在做。

上海某信托公司人士表示,除了涉及不同的监管部门这一因素外,伞形信托是非常市场化的一款产品,只有市场好的时候才有那么多需求,证监会这一规定难以约束所有券商。“即便新伞暂停开设后,存量的伞形信托还有很大的空间可以腾挪。理论上讲,存量的伞形信托下面的子单元还有很多空余,存量的部分也还可以不断地循环下去。”

而在前述私募人士看来,证监会这一政策可能限制的是中小投资者加杠杆。高净值投资者还是可以通过普通的结构化产品来加杠杆,所受的实际影响并不大,受约束的中小投资者则可能寻找民间配资公司满足杠杆需求。

链 接

具体而言,伞形信托是银行理财资金借道信托产品,通过配资、融资等增加杠杆方式投资二级市场。一个信托通道下往往设立很多小的交易子单元,一个母账户可以拆分为20个左右的虚拟账户。虽然共用一个信托账号,但每个子信托完全独立,单独投资操作和清算。

按照约定的分成比例,由银行发行理财产品认购信托计划优先级受益权,其他潜在客户,主要包括自然人大户、机构客户及一些集团旗下的财务公司认购劣后受益权。

与融资融券业务相比,伞形信托具备设立便捷、投资标的范围丰富、杠杆率高等优势。(杨卓卿)

- 股票名称 最新价 涨跌幅